独家版权十年博弈迎来终局之战

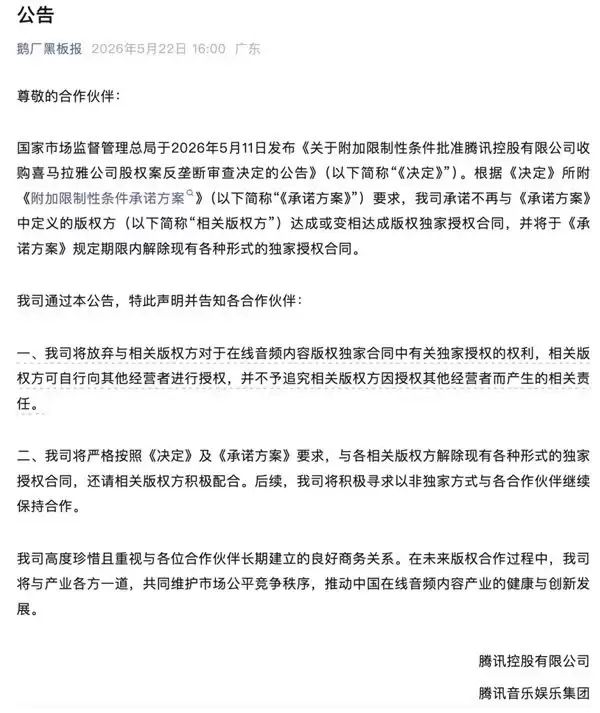

首先给出几个核心判断:在线音乐市场围绕独家版权的长期拉锯,终于迎来终结。为完成对喜马拉雅的收购,腾讯音乐正式宣布全面放弃在线音频独家版权,所有现存独家合约将在规定限期内清零。这一消息让整个行业如释重负——那种不惜砸重金抢夺独家版权作为护城河、依靠存量内容锁定用户的竞争模式,即将成为过去。

许多人第一时间想到的是:是否终于可以用一个APP听遍所有歌曲?这种期待早在2021年7月就已萌生。当时国家市场监管总局发布处罚令,明确要求相关公司解除独家版权协议。再往前追溯至2018年,国家版权局还曾推动腾讯音乐与网易云实现99%以上音乐作品的交叉授权。

然而众所周知,问题恰恰卡在那关键的1%。你最想听的那几位歌手,始终无法听到。

过去几年间,部分版权方一直在观望反垄断政策的执行力度,有的凭借手中合约有恃无恐,有的本身就是海外巨头,与国内音乐公司存在股权关联。此次监管层显然堵住了执行层面的漏洞——不仅要求解除独家授权,还须在规定期限内完成,连“拖延战术”的空间都被彻底封死。

一边是政策持续收紧,音频独家时代宣告终结;另一边是AI与短视频浪潮对音乐市场带来巨大冲击。内卷十年,这条路终于走到了尽头。

政策逐步收紧,监管信号愈发强烈

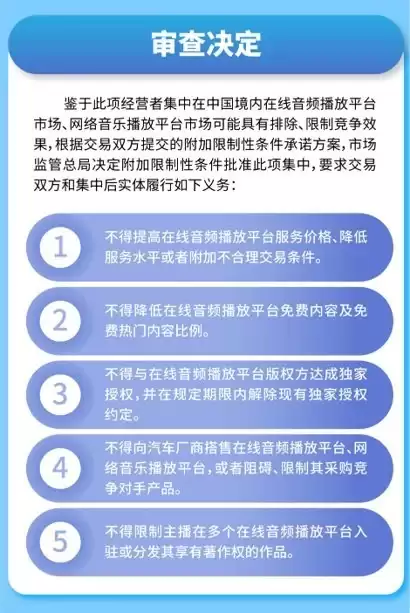

腾讯音乐此次放弃独家版权,背后实际上是一笔重大交易——收购喜马拉雅。该收购案自2025年6月官宣,经过11个月审查,于2026年5月获得总局批准。但附带了五项硬性条件,其中包括:不得与在线音频播放平台版权方签订独家授权协议,现有独家合约必须在限期内解除;不得限制主播在多个平台间入驻或分发作品。

5月22日,腾讯正式宣布,全面放弃在线音频独家版权。这一举措成为当前市场反垄断的标志性事件。回顾历史可以发现,相关市场的两次标志性反垄断行动,均发生在腾讯音乐的重要收购之后。

上一次是2021年4月,先是传出消息,总局告知腾讯音乐可能必须出售酷我和酷狗音乐。最终以50万元罚款收场,处罚的是未按规定申报收购酷狗和酷我的行为。紧接着7月,总局要求腾讯音乐放弃与唱片公司的独家版权。

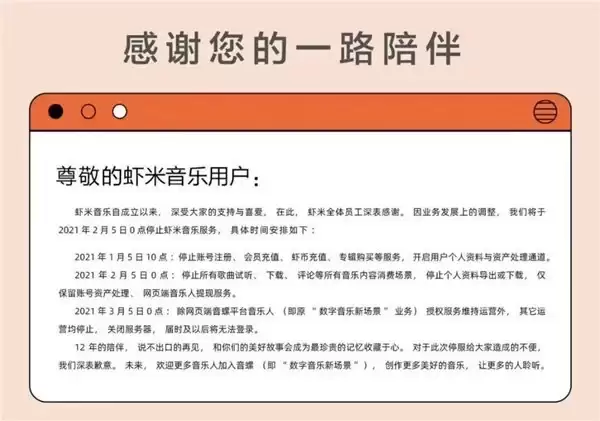

按理说,从那以后音乐独家版权就该终结了。当时市场反响强烈,不少人甚至为虾米音乐感到可惜。但现实是,多次我们都以为版权之争已经结束,它却总能以各种形式继续纠缠。

问题的关键在于执行层面。监管层要求解除独家,但版权方可以观望、拖延,甚至用既有合约作为挡箭牌。尤其是海外版权方,多年来一直借独家版权获取高额收益,岂肯轻易放手?而此次,监管明确要求“在规定期限内解除现有独家授权约定”,直接堵死了所有退路。

还有一个细节值得关注:监管部门明确要求“不得向汽车厂商搭售音频音乐平台”。这意味着不仅“独家版权合作”被禁止,“独家终端合作”同样不被允许——平台不得以任何方式要求合作方“二选一”。

独家版权:内卷的根源

在线音乐发展十年,也是监管层不断敦促非独家公平授权的十年。如今政策重心已不只是反垄断,更在于反内卷。而独家版权,恰恰正是音乐行业内卷的源头。

有时候真令人感慨——这么多年过去,行业居然还在独家版权这个点上死磕。这就像当年视频网站疯狂砸钱争夺版权剧,结果催生了天价片酬;在线音乐的独家版权战则养肥了海外版权公司。一个靠砸钱囤独家版权来锁定用户的行业,听起来实在太“上个时代”了。

为了拿到所谓的独家版权,各平台陷入无休止的烧钱泥潭。烧不起的虾米主动成了“时代的眼泪”。即便是胜出的腾讯音乐,居高不下的版权支出也在持续挤压利润空间。2024年财报显示,腾讯音乐全年总营收284.01亿元,其中音乐版权采购成本高达120亿元,版权支出占在线音乐订阅总收入的79%。

更关键的问题是:平台如此内卷,究竟创造了什么价值?

外卖平台抢市场,至少还补贴了消费者;视频网站抢市场,好歹砸钱制作了网剧网综,偶尔还能产出佳作。然而在线音乐的独家版权,大部分针对的只是存量内容。既不能补贴用户,也不能推动产业发展,平台自身也打得疲惫不堪,还导致不少平台退出市场。归根结底,只是让版权方在过去的功劳簿上躺着赚钱。

版权每隔几年到期,到期重新商议,周而复始。互联网打过的仗里,最不创造价值、最符合内卷定义、消费者抱怨最深、最旷日持久的一仗,非此莫属。

本来2021年监管出手已经一锤定音,但版权到期重新商议,一切又重新开始。直到2025年,还发生了韩国SM娱乐单方面通知不与网易云续约,网易云随后起诉SM滥用市场支配地位的事件。

不过,更多版权方显然已经嗅到了市场风向和监管决心。同样在K-POP领域,2025年网易云先是与韩国知名OST版权公司Most Contents达成版权合作,全面上线70余部高分韩剧OST专辑;接着又与SHOFAR ENT.达成合作,将脸红的思春期等音乐人的作品收入囊中。在政策信号如此明确的情况下,版权方的选择方向已然清晰。

内卷之后,平台拼什么?

短期来看,市场监管总局要求解除存量独家版权,必然会给版权方和平台方带来大量法务和管理上的精力消耗。音频市场这一巨变,对音乐市场的心理冲击也不小——签订独家协议仍可能被硬性要求解除,这种政策信号足以影响版权方后续的所有决策。

长期来看,音乐版权方走向全平台版权合作与IP精细化运营,已是大势所趋。虽然失去了独家版权的内卷溢价,但全平台分发带来的多元收入与广泛传播,反而能创造更多机遇。如今其他内容行业早已不再依赖一次性版权费——比起为版权找到出价最高的买家,更重要的是为作品找到真正的受众。

举个例子,哇唧唧哇出品的《不完全自救手册》,由荒井十一领衔的「基本节奏」发起,集结了29组音乐人,完成了11个关于“自救”的音乐作品,并由此衍生出线下展览、音乐节首演、播客及粉丝共创。这种多层次的艺术企划,实际上类似于近年来火爆的影视OST逻辑——只有将作品进行最广泛触达,IP价值才能最大化。如果售卖独家版权就能稳赚,谁都会产生惰性。如今版权方不逼自己一把,真不知道音乐还能挖掘出多大潜力。

对音乐平台而言,从版权内卷转向产品创新、市场共赢的趋势将愈发明显。2021年责令解除独家版权后,效果立竿见影——2022年汽水音乐杀入市场,成为最大的“鲶鱼”,整体扩大了音乐市场的用户量和影响力。不止是汽水音乐,那轮反垄断很可能也促成了腾讯音乐成立五年来最大的组织架构调整——内部成立内容业务线,涵盖音乐视频、线上线下演出、综艺等,试图“跳出播放器生意的局限”。

避开版权竞争锋芒,网易云音乐这些年也发展出了独特的社区氛围与原创生态。如今进一步摆脱版权束缚,各平台都能将更多精力投入产品运营创新——这显然也是监管部门所期望的。

自2024年国家首次明确提出防止内卷性恶性竞争,到2025年政府工作报告要求“综合整治”,再到今年以来的“深入整治”,反内卷已成为市场监管的核心命题。只要看懂这一点,就能明白音乐市场的下个十年,不可能再出现独家版权的恶性循环。这种不创造价值的竞争模式,注定将被市场规范与行业发展所淘汰——内容、技术、服务,这才是全新的赛点。