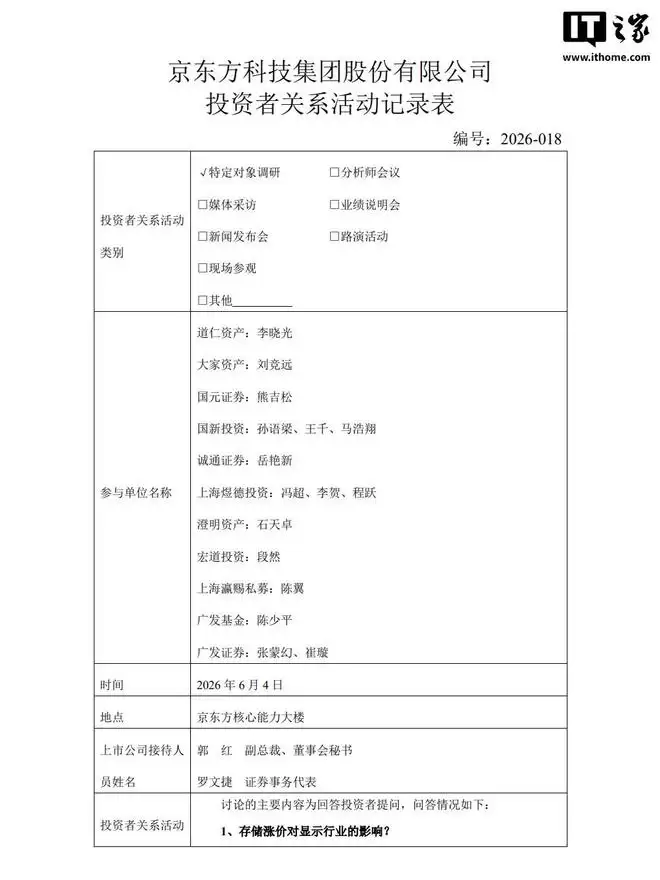

先给出几个核心判断。京东方A近期披露了一份投资者关系活动记录,详尽回应了市场最关注的几大问题。从存储芯片涨价对面板行业的传导效应,到LCD与OLED的当前走势,再到8.6代线的量产时间表以及新业务的布局逻辑,信息密度极高。我们逐条拆解,看看这家显示面板龙头如何规划接下来的发展棋局。

存储涨价对显示行业的影响

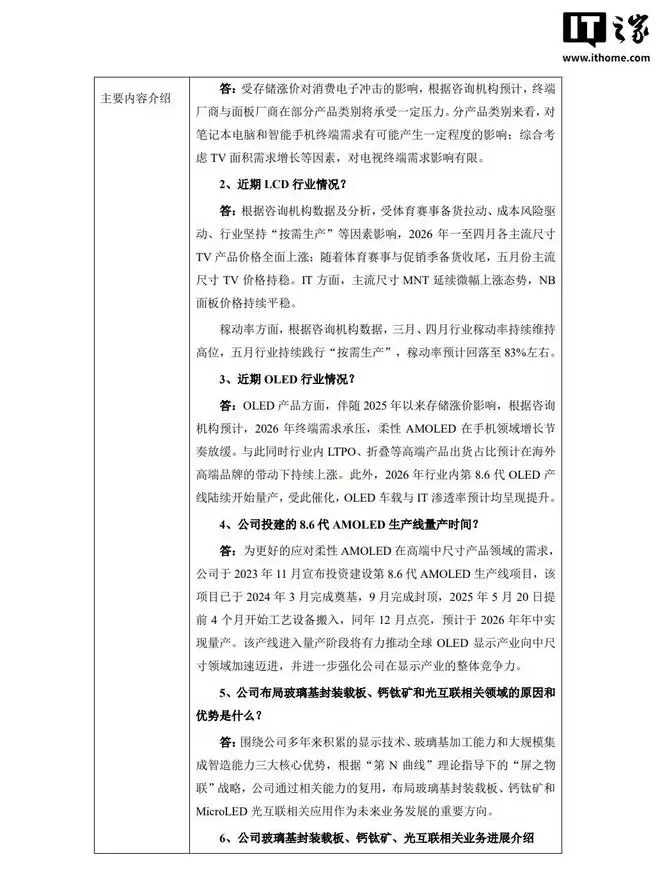

存储芯片涨价确实对消费电子终端造成了冲击,这种影响必然会沿着产业链向上游传导。根据咨询机构的预测,终端厂商与面板厂商在部分产品类别上,将面临一定程度的压力。

具体到不同品类,影响差异较大。笔记本电脑和智能手机的终端需求,很可能受到较为明显的波及。但电视方面的情况则更为乐观。考虑到大尺寸电视的面积需求仍在增长,加之其他因素的抵消作用,存储涨价对电视终端的整体需求影响相对有限。简单来说,大屏逻辑更稳固,抗风险能力更强。

近期LCD行业情况

关于LCD面板,2025年一季度的走势已较为明朗。受体育赛事备货拉动、成本风险驱动,以及行业持续坚持“按需生产”的纪律,今年1至4月,各主流尺寸的TV面板价格全面上涨。

然而,随着赛事和促销季备货逐步收尾,5月份主流尺寸TV面板价格开始进入稳定阶段。IT领域方面,主流尺寸的显示器面板延续了微幅上涨态势,而笔记本面板价格则保持平稳。大家最关注的稼动率,三、四月份持续维持高位,但到了5月,行业继续践行“按需生产”策略,稼动率预计回落至83%左右。这也意味着供应端依然保持着比较克制的节奏。

近期OLED行业情况

OLED方面的情况稍显复杂。同样受存储涨价影响,咨询机构预计2025年终端需求将承压,柔性AMOLED在手机领域的增长节奏会有所放缓。

但与此同时,结构性变化也在发生。行业内LTPO(低温多晶氧化物)、折叠等高端产品的出货占比,预计将在海外高端品牌带动下持续上涨。这实际上是行业格局优化、产品价值提升的信号。此外,一个更重要的催化因素是,2026年行业内第8.6代OLED产线将陆续进入量产阶段。这意味着OLED向车载和IT领域的渗透率预计都将迎来加速提升。中尺寸OLED时代正在加速到来。

公司投建的8.6代AMOLED生产线量产时间

为应对柔性AMOLED在高端中尺寸产品领域的需求,京东方在2024年11月宣布投资建设第8.6代AMOLED生产线项目。该项目的推进节奏非常迅速:2024年3月完成奠基,9月完成封顶,2025年5月20日比原计划提前整整4个月开始工艺设备搬入,同年12月实现点亮。预计2026年年中,这条产线就将进入量产阶段。

这条产线的量产意义重大。它不仅将推动全球OLED显示产业向中尺寸领域加速迈进,更是公司巩固自身显示产业整体竞争力的关键一步。换句话说,下一轮OLED的增长引擎,很大程度上就押注在这条产线上。

布局玻璃基封装载板、钙钛矿和光互联的原因

很多人好奇,为什么京东方会涉足玻璃基封装载板、钙钛矿以及光互联这些跨度较大的领域?答案在于核心能力的复用。

公司多年来积累了三大核心优势:显示技术、玻璃基加工能力、大规模集成智造能力。基于“第N曲线”理论指导下的“屏之物联”战略,这些能力完全可以在新赛道上发挥作用。因此,公司将这些新业务定位为未来业务发展的重要方向,本质上是一种能力的输出与延伸。

相关业务进展介绍

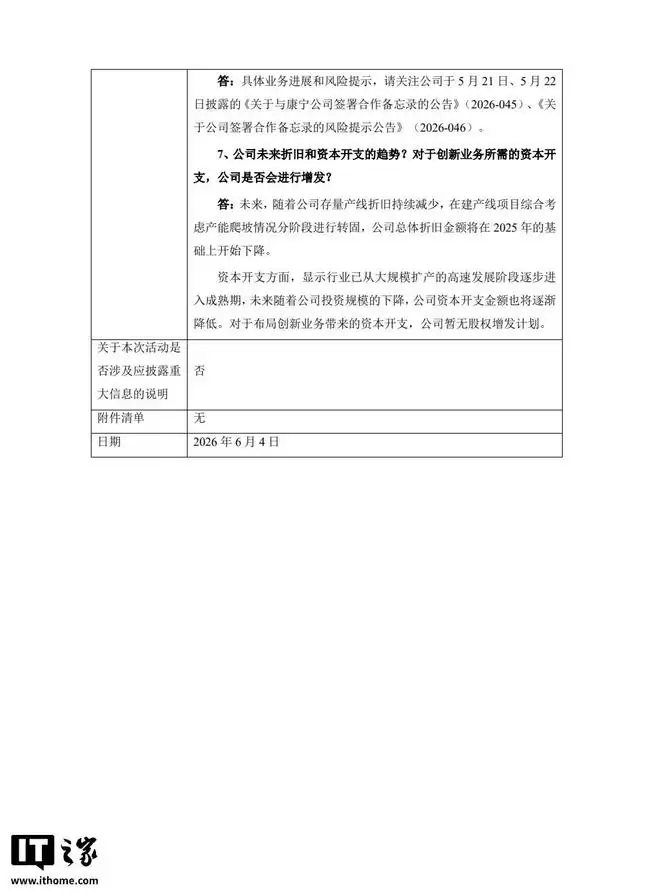

关于玻璃基封装载板、钙钛矿、光互联等新业务的具体进展和风险提示,公司已在5月21日、22日披露的相关公告中做了详细说明。若有兴趣深入了解,建议直接查阅公告原文(2026-045和2026-046),那里提供了更完整的信息。

未来折旧和资本开支的趋势

最后说说财务层面的定心丸。未来,随着公司存量产线折旧的持续减少,以及在建产线根据产能爬坡情况分阶段转固,公司总体折旧金额将在2025年的基础上开始下降。这是一个明确的拐点信号。

资本开支方面,整个显示行业已从大规模扩产的高速发展阶段,逐步进入成熟期。未来随着投资规模下降,公司的资本开支金额也将逐渐降低。至于布局创新业务可能带来的资本开支需求,公司目前暂无股权增发计划。这意味着资金压力不会传导到二级市场上来。