半导体行业研究机构SemiAnalysis发布的一份报告,再次成为引发美光科技股价暴跌的“引爆点”。

周五,美光股价收盘重挫13%,创下自2025年4月以来的最大单日跌幅——这已不是SemiAnalysis首次因发布看空美光的报告而引发市场恐慌。

此次股价下跌的直接导火索,是SemiAnalysis指出英伟达将下一代Vera Rubin服务器机架中的模块化内存容量,从55TB直接削减至28TB。市场迅速将此解读为AI内存需求可能降温的信号。

该消息发布当天,美光股价即刻崩溃,整个半导体板块也随之承压,三大指数全面收跌。颇具戏剧性的是,就在同一天,英伟达CEO黄仁勋公开宣布,美光已与SK海力士、三星共同通过英伟达HBM4认证,成为最新一代高带宽内存的合格供应商。

然而,这一利好消息并未能阻挡抛售潮。随后,SemiAnalysis在社交媒体上发文辩解,声称其分析“绝无任何看空意图”。但市场对此显然并不买账。

与此同时,多位市场人士和网友也公开质疑SemiAnalysis的研究质量及信息传播方式——他们认为,该机构已多次打着“深度研究”的旗号,刻意制造看空美光的叙事,却屡屡被后续的股价走势和公司实际表现所推翻。

利好与利空同日袭来,美光单日下挫13%

对美光而言,周五堪称“冰火两重天”的交易日。

黄仁勋在公开场合确认,美光已与SK海力士和三星并列,成为英伟达HBM4的认证供应商。华尔街分析师此前普遍预期英伟达会采用三家供应商,但KeyBanc分析师John Vinh曾指出,SK海力士和美光在满足英伟达标准方面存在一定问题。因此,此次认证对美光本应是重大利好。

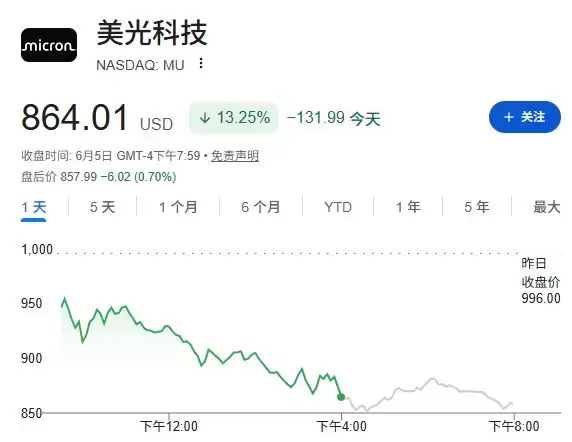

然而结果却出乎意料:美光当天股价仍暴跌13%,收于864.01美元,创下2025年4月以来的最大单日跌幅。加上周四已下跌7.7%,两个交易日累计跌幅超过20%。

据道琼斯市场数据显示,过去12个月美光股价累计涨幅超过735%,高估值使其对任何获利了结行为都极为敏感。

SemiAnalysis报告核心争议:模块化内存还是HBM?

此次引发市场震动的SemiAnalysis报告,核心内容聚焦于英伟达削减了Vera Rubin服务器机架的模块化内存(SOCAMM DRAM)容量。

需要澄清的是:模块化内存与驱动AI服务器内存需求的HBM(高带宽内存)是两种不同的技术。SemiAnalysis创始人Dylan Patel事后也发文澄清,表示机构的分析“绝无看空之意”。

据巴伦周刊报道,英伟达削减模块化内存,可能恰恰反映了HBM的“挤出效应”正在发生——由于HBM生产极为消耗晶圆产能(每单位HBM所需的晶圆产能约为标准内存的三倍),HBM供应的扩张必然会压缩其他内存类型的产能,并推高整个内存行业的价格。

研究机构Trendforce的分析师也指出:

“随着HBM技术在2027年持续演进,芯片尺寸扩大、需求同步上升,其对传统DRAM产能的挤出效应预计将进一步加剧。这将为供应商提供充分的理由上调HBM价格,并强化他们在明年HBM谈判中的定价权。”

屡次“看空”屡次失准,SemiAnalysis成争议焦点

这已不是SemiAnalysis首次因发布涉及美光的报告而引发市场波动,也不是第一次事后被证明方向判断错误。

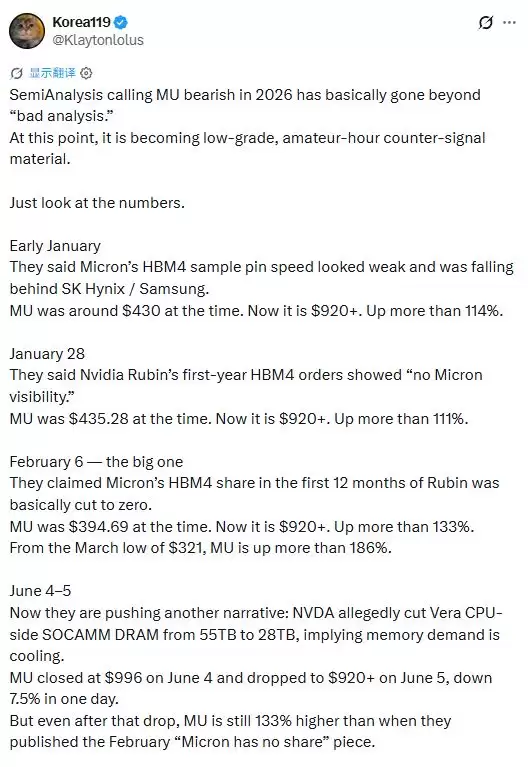

社交平台X用户@Klaytonlolus干脆整理了一份具体时间线:

1月初,SemiAnalysis称美光HBM4样品引脚速度不达标,落后于竞争对手。当时美光股价约为430美元,后来涨至920美元以上。

1月28日,又称英伟达Rubin首年HBM4订单中“看不到美光的身影”。当时股价435.28美元,后来同样涨至920美元以上。

2月6日,发布了最具杀伤力的一篇:称美光在Rubin首个12个月内的HBM4份额“基本为零”。当时股价394.69美元,之后涨至920美元以上;若从3月低点321美元算起,涨幅超过186%。

6月4日至5日,再次发布报告称英伟达削减Vera Rubin CPU侧的SOCAMM DRAM容量,暗示内存需求降温。美光6月4日收于996美元,次日即跌至920美元。

Klaytonlolus在帖子中直言:

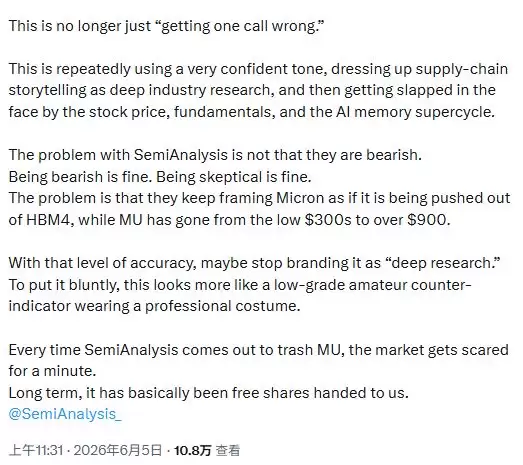

“这已经不是‘一次判断失误’的问题。而是反复用极其自信的口吻,将供应链故事包装成深度行业研究,结果却一再被股价、基本面以及AI内存超级周期所推翻。”

SemiAnalysis回应:信息不对称之争

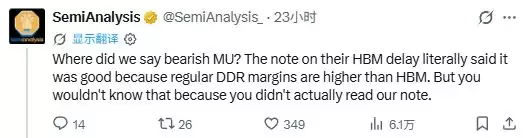

面对外界批评,SemiAnalysis的回应是:报告的真实结论其实是“美光HBM延迟对美光是利好,因为普通DDR的利润率比HBM更高”,并指责批评者根本没有阅读完整报告,“那些发表评论的人甚至没有订阅权限”。

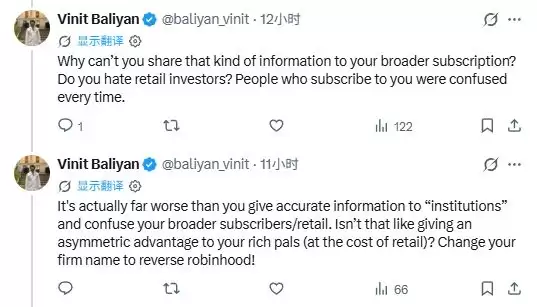

但这一回应反而引发了新的争议。用户Vinit Baliyan直接质问:

“为什么你们不能向更广泛的订阅用户分享这种信息?你们是否在向机构客户提供准确信息,同时让普通订阅者和散户陷入困惑?这本质上是在给富豪客户创造不对称优势,而代价则是散户的利益。”

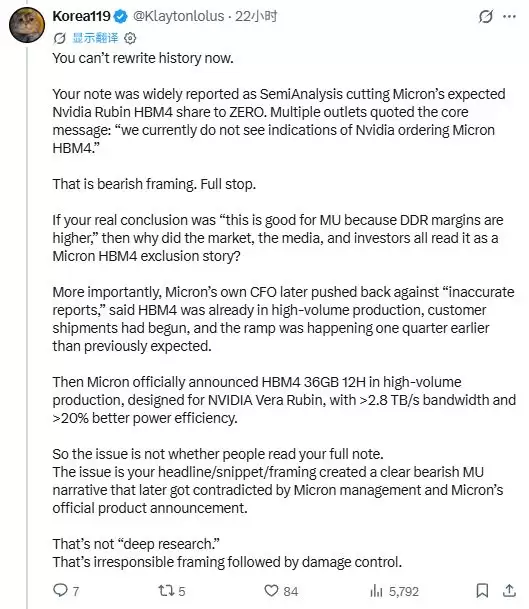

另一名用户Klaytonlolus则指出,SemiAnalysis的报告被多家媒体广泛引用,其核心信息被解读为“英伟达未向美光下达HBM4订单”,这是一个明确的看空框架。美光CFO随后公开反驳了“不准确的报道”,强调HBM4已进入大规模量产阶段,客户出货已经开始,且量产节奏比预期提前了一个季度。随后美光正式宣布HBM4 36GB 12H进入大规模量产,专为英伟达Vera Rubin设计,带宽超过2.8 TB/s,能效提升超过20%。

Klaytonlolus写道:“问题不在于读者是否读完了整份报告,而在于你们的标题、摘要和框架构建了一个明确的看空美光叙事,而这一叙事后来被美光管理层和最新产品公告所推翻。这不是‘深度研究’,这是不负责任的框架,外加事后的危机公关。”

不过,SemiAnalysis在业内仍获得了一些支持。

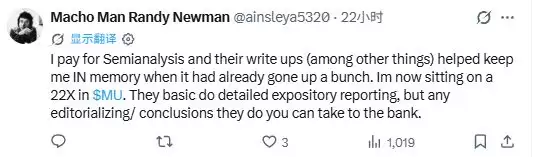

付费订阅用户“Macho Man Randy Newman”表示,SemiAnalysis的深度报告帮助他在内存股大幅上涨后依然坚定持仓,目前他的美光持仓实现了22倍回报。他认为,SemiAnalysis提供的是详细的事实性报道,但编辑结论需要读者自行判断。

用户Da ve则持中立立场:

“不管这些博客和Substack写得有多详尽,它们终究只是它们本身。做好你自己的研究,如果你有信念,就必须过滤掉噪音。我个人觉得SemiAnalysis提供的信号多于噪音,但没有人是完全没有偏见的。”

也有用户将矛头指向了更深层的市场结构问题。用户IVCrushLeague评论道:

“如果一位分析师对SK海力士或三星判断失误到这种程度,他们早就该躲起来了。这也就是为什么这种恐慌性信息,主要针对美光。”