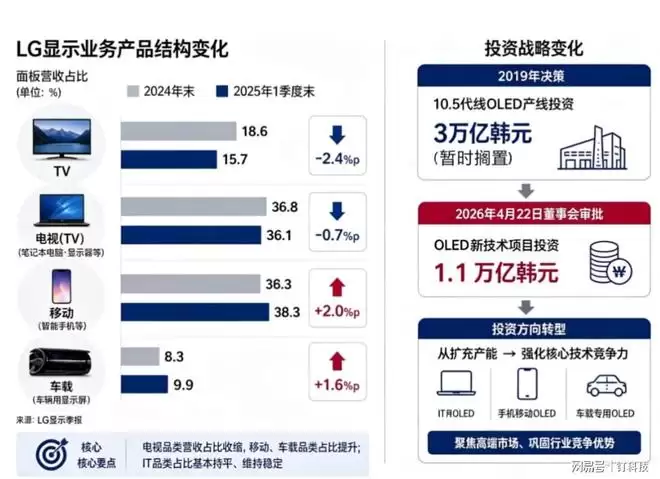

2026年6月初,显示面板行业被一则消息震撼:LG Display正式宣布暂停10.5代大尺寸OLED面板生产设施的投资扩建。要知道,这一项目总投资高达3万亿韩元,核心目标是建设一座能够更高效生产大尺寸OLED电视的下一代工厂。

与此同时,LGD却批准了1.1万亿韩元的下一代OLED技术投资计划,投资期延续至2028年第二季度。两项决定放在一起,折射出这家全球OLED面板领军企业正在经历的深刻战略转向。那么,搁置这项筹划多年的超大规模产线项目,LGD究竟遇到了怎样的挑战?

首要原因在于OLED电视市场的持续疲软。从出货量数据来看,2025年全球OLED电视出货量仅为约647万台,同比仅增长6.6%,全球市场规模始终未能突破千万台大关。Omdia预测2026年全年出货量有望向700万台冲击,但增长放缓的趋势已然成为定局。

挤压OLED电视市场的,是MiniLED技术的迅猛崛起。据洛图科技预计,2026年全年MiniLED电视销量将突破1115万台,较2025年增长39%,市场渗透率已接近40%。MiniLED不仅在整体销量上实现对OLED的快速反超,其延伸技术路线——RGB-MiniLED和SQD-MiniLED的加速产品化,更在高端画质领域进一步蚕食OLED的传统领地。面对这种局面,作为OLED电视原本唯一的大尺寸面板供应商,LGD的增产动力自然大打折扣。

然而更大的压力来自IT用中尺寸OLED的竞争格局变化。随着苹果向OLED MacBook迁移,以及AI PC带动换机需求,IT OLED正成为显示面板行业最具增长潜力的赛道。但在这场竞逐中,LGD的布局明显落后。

三星显示已基本完成8.6代IT OLED产线的投产准备工作,计划于2026年7月开始全面量产,综合良率已突破90%。在中国大陆阵营,京东方成都8.6代OLED生产线预计2026年上半年量产,维信诺、TCL华星的相关产线建设也在快速推进中。据公开数据,三星显示、京东方、维信诺、TCL华星四家面板厂商在8.6代OLED产线上的投资总额已接近1700亿元。

反观LGD,其在8.6代IT OLED产线的投资决策上一直犹豫不决,至今尚未正式拍板。近期LGD选择在坡州扩建6代OLED产线以适配苹果订单需求,但这只是权宜之计,难以从根本上与竞争对手的高世代产能相抗衡。

LGD自身的业务结构,也能解释此次投资暂缓的内在逻辑。其电视面板收入占比已从2024年底的18.6%降至2025年第一季度的15.7%,而同期移动产品销售额占比从36.3%升至38.3%,车载显示器从8.3%升至9.9%。

当电视业务的贡献持续萎缩,而IT、移动和车载的权重不断上升,投资方向的调整便已成定局。暂停电视面板产能扩张、押注OLED下一代技术,恰恰是LGD在高附加值的IT、移动和车载OLED赛道上应对竞争压力的战略抉择。