一个引人注目的趋势正在浮现:AI数据中心的电力消耗正以指数级速度急剧攀升,而电网的扩容进程却如同蜗牛般缓慢。这种供需失衡的矛盾,直接将固体氧化物燃料电池(SOFC)从过去的“备选补充方案”推上了核心舞台,成为算力基础设施不可或缺的标准配置电源。

这一现象背后的核心原因其实很简单——传统电力供应链已难以跟上飞速增长的步伐。据国金证券分析,当前美国区域性电网的互联审批排队时间常常需要数年之久,而GE Vernova与西门子能源等主流燃气轮机制造商的产能排期,已经延伸到了2029年甚至2030年。对于建设周期仅需数月的AI数据中心开发商而言,等待电力供应的每一天,都意味着上千万美元的资本损失。面对这种紧迫压力,资本与科技巨头不得不将目光转向能够在短短几个月内交付的分布式独立电源方案。

政策层面的推动也不可或缺。特朗普政府推出的“电费缴纳者保护承诺”,明确要求新建AI数据中心必须自行建设独立的发电设施,不得将基建成本转嫁给普通居民。甲骨文、微软、谷歌等七大科技巨头均已签字同意。这样一来,“自发自用”从商业选择转变为市场准入的硬性门槛。同时,《通胀削减法案》框架内提供的高额税收抵免补贴,更使得离网发电方案成为数据中心的刚性需求。

资本市场已迅速做出反应,资金正加速流向SOFC产业链的头部企业及其核心供应商。以全球SOFC商业化龙头企业Bloom Energy为例,其近期签署的数十吉瓦级框架协议以及强劲的财务表现,都预示着该行业已迈入规模化增长与业绩兑现的新阶段。围绕AI电力基础设施供应链的价值重估,正在全面展开。

传统电源供给瓶颈显现,算力面临严峻的时间缺口

美国的AI算力竞赛正以前所未有的速度推高电力需求。BlackRock的预测数据显示,到2030年,美国需要新增约148吉瓦的发电容量,才能满足数据中心的需求。然而,电网基础设施的建设速度严重滞后:据PJM互联数据,2025年投入运营的AI基础设施项目平均需要超过7年才能完全通电,其中仅互联互通协议的签署就需要等待3年以上,获批后还需再等约4年才能正式供电。大型变压器的采购周期已从2024年的约50周,急剧延长至2026年的160周以上。

电力短缺的压力已开始向居民端传导。EIA数据显示,2026年美国居民平均电价上涨至18.2美分/千瓦时,同比涨幅约5%;而据Bloomberg数据,2026年第一季度PJM批发电力均价同比飙升76%,达到136.53美元/兆瓦时,其中容量成本更是暴涨近400%。

政策催化剂正是在此背景下落地。2026年2月,特朗普的“电费缴纳者保护承诺”政策出台,要求亚马逊、谷歌、Meta、微软、xAI、甲骨文和OpenAI等七大科技巨头签署承诺,为新建AI数据中心自行建设、引入或购买发电资源,并承担全部电力及基础设施升级成本,不得转嫁给普通居民。这样一来,“自发自用”从商业选项一跃成为市场准入的红线,分布式电源的战略地位也从可选的补充方案,转变为刚需配置。

燃气轮机“订单爆满”反而成为SOFC的入场券

并非传统解决方案缺乏需求,而是它们严重供不应求——这恰恰为SOFC开辟了一个差异化的替代窗口。

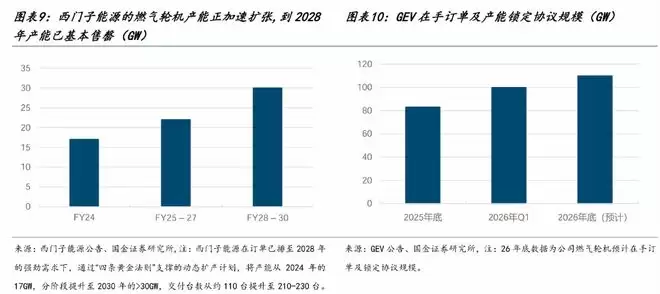

GE Vernova 2026年第一季度的燃气发电设备在手订单及产能预留已达100吉瓦,预计年底将达到至少110吉瓦;西门子能源的积压订单升至1,540亿欧元,book-to-bill高达1.72,CEO明确表示交付时间已排到2029至2030年,2028年的供应会非常有限。据Wood Mackenzie估算,截至2025年底,全球燃机订单量已达110吉瓦,而全球年制造产能仅为60至70吉瓦,部分地区的交付周期甚至长达8年。三大巨头高度重叠的供应链构成了产能刚性约束,任何扩张计划都需要3到5年才能见效,且受制于单晶叶片等热端部件全球少数供应商的瓶颈。

小型模块化核反应堆(SMR)的建设周期同样需要3到5年,难以满足迫在眉睫的电力需求。在所有当前可选的电源方案中,SOFC凭借90到120天的交付周期(Bloom Energy为甲骨文部署兆瓦级系统仅用了55天)脱颖而出,精准卡位了AI数据中心“等不起”的时间窗口。

SOFC的四重技术护城河:速度只是冰山一角

国金证券指出,速度仅仅是SOFC竞争力的一个方面,其更深层的优势在于技术架构本身带来的系统性价值。

首先看效率。SOFC的纯发电效率高达55%至65%,远超传统燃气轮机的约44%;若能进一步回收高温余热实现热电联产,综合能源利用效率可达到85%至95%。Bloom Energy的EnergyServer 5自发电效率达65%,是目前行业最高水平。

再看直流架构带来的红利。Bloom Energy的SOFC系统通过电化学反应直接输出800伏直流电,从物理层面消除了传统燃气轮机方案中从发电到配电全链路的多级交直流变换环节。对于一个1吉瓦规模的AI数据中心,这一架构变革可以节省UPS系统约8亿美元、备用柴油发电机约2亿美元、开关设备约2.5至3.5亿美元、配电系统约1至1.5亿美元,合计约13.5亿至15亿美元的配套设备资本开支。这些隐性但数额巨大的BOS节省,在传统设备单位每千瓦的简单对比框架中容易被忽视,但它们恰恰构成了SOFC综合经济性最坚实的支撑。

环保优势同样显著。SOFC采用非燃烧式电化学发电路径,运行零水耗,氮氧化物排放近乎为零,噪音水平仅约65分贝(相当于空调运行水平),特别适合社区化部署。甲骨文采用Bloom SOFC的Project Jupiter数据中心项目,整体排放削减了92%,并完全消除了用水需求。

模块化扩展是另一个突出亮点。以325千瓦标准模块为基础单元,Bloom Energy可逐级扩展到数百兆瓦乃至吉瓦级,维护时无需中断电力供应,还能搭配超级电容实现秒级响应负荷变化,支撑20万次以上的充放电循环和99.9%的高可用率。

补贴叠加降本,经济性拐点加速到来

在《通胀削减法案》框架下,SOFC作为“合格燃料电池资产”,投资税收抵免(ITC)基础抵免率为30%,叠加本土制造(额外+10%)和“能源社区”选址(再+10%),最高抵免额度可达50%。Bloom Energy在最新年报中预计其项目可获得40%的ITC。2025年“大漂亮”法案明确将燃料电池纳入第48E条清洁电力ITC范围,补贴存续窗口至少覆盖到2032年。

成本方面,当前SOFC系统成本约为2075美元/千瓦,美国能源部设定的目标是到2030年将系统成本降至900美元/千瓦以下。相比之下,燃气轮机因供不应求,价格已从2024年的约800美元/千瓦飙升至当前针对2028至2030年交付的约2800美元/千瓦。

从发电成本来看,在天然气价格4美元/百万英热单位的条件下,300兆瓦规模的SOFC发电成本为0.11美元/千瓦时,享受IRA补贴后可降至0.09美元/千瓦时;当产量扩大到2.5吉瓦并实现50%降本时,发电成本将进一步降至0.06美元/千瓦时,而燃气轮机的发电成本区间在0.048至0.109美元/千瓦时。两条成本曲线的交叉拐点,因燃气轮机价格的持续上涨而提前到来。

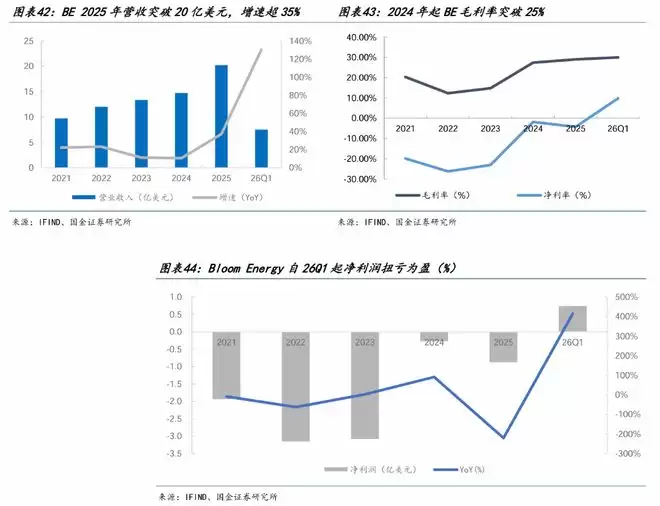

Bloom Energy:从吉瓦级首单到行业标准的跃升

Bloom Energy的订单扩张呈现出清晰的演进路径:先是破冰验证,随后获得科技巨头背书,最后确立为行业标准方案。

2024年11月,Bloom Energy与AEP签署了1吉瓦采购框架协议(初期供货100兆瓦),撬动了公用事业级数据中心的首个订单;2025年7月,公司首次进入AI超大规模数据中心核心供电场景,为甲骨文部署系统仅用55天便完成投产;2026年4月,甲骨文宣布了Project Jupiter计划——最高2.45吉瓦,100%采用Bloom SOFC,完全替代了此前规划的燃气轮机和柴油发电机,这标志着SOFC在超大规模数据中心首次被确立为“首选方案”而非“备选方案”。同年5月,Bloom Energy与AI云服务商Nebius签署了最高26亿美元、328兆瓦首期的用电租赁协议。截至2026年第一季度,公司在手总订单达到200亿美元,订单收入比约为5倍,且当前积压订单中超半数已来自甲骨文以外的其他超大规模云服务商、新云厂商及主机托管商,客户结构持续多元化。

在国内供应链方面,多家企业已深度嵌入Bloom Energy体系。三环集团是Bloom Energy隔膜板(电解质支撑体)的全球核心供应商,凭借流延工艺优势占据主供地位;凯中精密已通过Bloom Energy认证,进入微通道热交换器量产供应阶段;振华股份通过供应链向Bloom Energy间接供应金属铬;京泉华、壹连科技分别进入Bloom Energy磁性元器件和电连接组件供应体系,均可直接受益于Bloom Energy订单的放量。

具备自主系统能力的国内企业也在积极布局。潍柴动力于2025年11月获得英国Ceres Power金属支撑SOFC技术制造许可,明确面向AI数据中心场景,2025年数据中心发电产品销量约1400台,同比增长259%;壹石通正推进全产业链自研,120千瓦示范工程计划2026年第二季度投运,年产1吉瓦SOC项目在建;佛燃能源正推进50千瓦至300千瓦SOFC系统的示范应用;冰轮环境则参与了中国移动贵州数据中心示范项目的布局。