AI的尽头指向电力,早已成为行业共识。算力需求持续攀升,带来的不仅是电费账单的显著增长,更催生了对电力管理系统的更高要求——供电拓扑日益复杂、电流波动抑制需求增强、滤波与去耦效率亟待升级。而在电路板上,默默扮演“蓄水池”与“过滤器”角色的MLCC(多层陶瓷贴片电容),正是这场电力管理战役中的关键元器件。

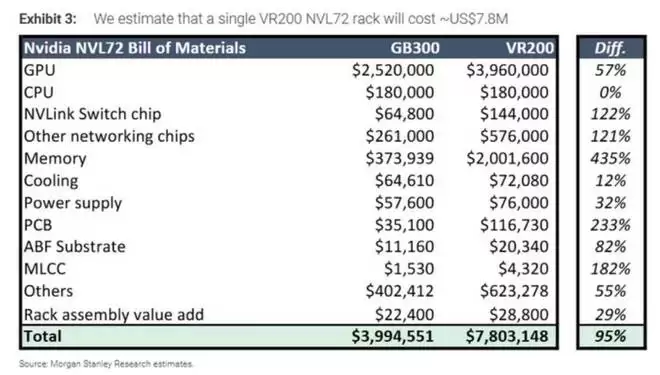

摩根士丹利对英伟达下一代Rubin机架的物料清单拆解显示,MLCC的成本将从GB300机架的1530美元攀升至Rubin机架的4320美元,增幅高达182%。

在需求持续放大的背景下,涨价趋势已然显现。2026年3月,MLCC行业巨头村田正式宣布调涨价格,针对AI服务器与高端车规级MLCC产品,涨幅区间为15%至35%。资本市场自然闻风而动。今年以来,国内MLCC企业风华高科与三环集团的股价涨幅分别达到272%与196%。于是,一种市场声音开始流传:MLCC即将迎来一场堪比存储芯片的“超级周期”。

那么,我们该如何理性看待AI驱动下MLCC的这次周期性上涨?这个被称为“电子工业大米”的行业,当前究竟处于怎样的历史阶段?

一、需求端爆发强劲

要理解MLCC需求为何爆发,首先需厘清它的本质。

MLCC(片式多层陶瓷电容器),被业界誉为“电子工业的大米”。无论是手中的智能手机、面前的电脑、云端的服务器,还是行驶在路上的电动车,其内部电路板上都密密麻麻地焊接着这种微小元件。它是电路中实现滤波、去耦、储能的刚性需求被动元件。在全球被动元件市场中,电容器占据65%的份额,而MLCC又占了电容器市场的90%。称其为电子产业基石,毫不为过。

(图片来源:网络)

MLCC是一个与电子周期紧密相关的行业,其需求、价格、库存波动与电子行业周期深度绑定。例如,在功能机向智能手机跨越的黄金时代,MLCC便经历过一轮爆发。但本轮资本市场的押注逻辑已然不同。此次上行周期的驱动力,主要来自AI与新能源汽车带来的增量市场。

一方面,汽车电动化带来了显著的MLCC增量。据TDK数据,传统燃油汽车一般需搭载5000颗MLCC,而混动、插电式混动、纯电动汽车分别需要6000、8000、10000颗,同时车规级MLCC对高容值、耐高温、耐高压、高可靠性等高端产品提出了更高要求。

另一方面,AI相关硬件产品的升级换代带来了更大的需求增量。AI服务器的MLCC用量约为传统服务器的8至10倍,村田已将AI服务器计算板预计平均电容搭载量从此前的1万至2万颗提升至1.5万至2.5万颗。算力需求增长,功率与电耗要求随之提高,高容值、高耐温的MLCC产品单位用量同步增加。以英伟达GB200服务器为例,1u以上用量占比60%,耐高温用量高达85%,系统主板MLCC总价也提升了一倍。

真正将MLCC推向需求巅峰的,是AI PC与AI手机等端侧产品。与传统PC相比,AI PC新增了神经处理单元(NPU)等功能模块,需额外增加更多MLCC。根据村田数据,AI PC单机MLCC用量提升40%至60%,达到1400至1600颗。在AI手机方面,4G高端手机MLCC用量为900至1100颗,5G高端手机用量提升至990至1320颗,而AI手机单机用量将再提升20%,达到1300至1500颗。

据中信建投测算,在新能源与AI产业双重驱动下,两大领域MLCC需求将由2024年的约3000亿颗,攀升至2030年接近3万亿颗。

值得关注的是,AI PC与AI手机将成为MLCC最大增量的来源,但其渗透率目前仍处于低位。这意味着MLCC的市场增量尚未完全释放,为超级周期的形成奠定了基础。

二、扩产意愿不强,或将催生超级周期

表面上看需求爆发,但供给端却相对刚性,各大MLCC厂商的扩产意愿并不强烈。

在产能格局方面,2024年仅村田一家便占据了全球31.8%的市场份额,三星电机占比22.9%,两者合计超过50%。日韩龙头厂商的产能利用率已处于极高水平。村田的MLCC产能利用率在2025年下半年及2026年一季度维持在90%至95%的高位,三星电机产能已接近饱和。行业普遍认为,产能利用率突破90%即进入价格上行通道。

即便如此,各厂商对扩产后可能出现的反噬仍心有余悸。在上一轮MLCC上行周期中,2015至2016年的缺货潮后,村田、三星电机、风华高科等厂商纷纷大幅扩产,启动百亿级计划,行业产能快速释放。然而到了2017年底,产能大规模释放之际,全球智能手机出货量却突然放缓,步入饱和期。巨大的产能无处消化,叠加需求疲软,MLCC行业直接进入“供需反转”,价格雪崩,库存高企。

经历过上一轮扩产与过剩的周期后,日韩厂商对新建产能格外谨慎,普遍维持每年10%至15%的扩产计划,且重点布局高端领域。而AI服务器与汽车类高端MLCC的供应商高度集中在村田、三星电机、太阳诱电这三家厂商。例如,村田计划追加投资800亿日元,投产后其生产能力也仅扩张10%至15%。由于MLCC扩产周期较长(不考虑基建需6至9个月,叠加基建需5至7个季度),短期内有效产能难以快速扩张。

从发展趋势来看,随着AI PC、AI手机等端侧应用爆发,MLCC的需求量将持续提升。若MLCC厂商仍不积极扩产,供需缺口将不断扩大,MLCC的超级周期有望超越上一轮。

三、产业周期刚刚开启,估值兑现已完成大半

MLCC与存储芯片的逻辑有些相似。在产能有限的前提下,为追逐更高利润,存储厂商将DDR4产能切换至毛利更高的HBM,MLCC厂商也开始转向毛利率更高的高端系列。由于日韩厂商战略性放弃部分中低端市场,中低端MLCC也将出现供应缺口,这为快速成长中的国内厂商提供了绝佳的切入与追赶机会。

大陆企业风华高科、三环集团、火炬电子与鸿远电子近年来快速崛起,持续加大研发投入以提升产能与品质,加速推进高端MLCC的国产化替代进程。

可以观察到的是,风华高科与三环集团在本轮MLCC上行周期中受益较大。三环集团的MLCC主要聚焦于5G通信、AI服务器、汽车电子方向,风华高科则主要应用于消费电子、通讯、计算机及智能终端等领域,两家企业均较为契合AI场景与汽车电子化爆发的趋势,业绩弹性较大。海外机构瑞银认为,受益于本轮上行周期,三环集团MLCC全球市占率已由3%升至8%(原先预测为5%)。

而鸿远电子、宏明电子、火炬电子则是国内防务MLCC领域的核心企业,三家共同占据了军用市场的主要份额,市场规模与格局相对稳定。

然而,基本面向好并不代表当前是盲目买入的良机。A股市场有一个令人又爱又恨的特点:极度热衷于“炒预期”。只要远方的风口微微吹起,A股资金便可能在几周内将未来数年的涨幅完全透支。近期三环集团与风华高科股价的翻倍式暴涨,本质上已将MLCC爆发最美好的预期提前兑现。

我们来算一笔估值的账。即便按照分析师们极为乐观的2027年业绩预测推算,当前三环集团与风华高科的远期市盈率也分别达到了57倍与93倍。这是一个绝对意义上的高估值区间,泡沫显而易见。而现阶段,风华高科的静态/滚动市盈率(TTM)甚至已飙升至惊人的239倍。超级周期尚未完全落地,超级泡沫却已先行吹起。

(数据来源:wind)

不过,拉长历史视角来看,这种“先炒估值,后用业绩填坑”的剧本,在MLCC行业并不陌生。回顾2012年至2018年的那一轮周期,在2015至2016年MLCC疯狂涨价的阶段,资本市场同样对风华高科进行了炒作,2016年3月其市盈率(TTM)一度触及128倍。但随后两年,随着智能手机红利彻底爆发,企业利润狂飙,高估值被高增长的业绩迅速消化。到了2018年12月,风华高科的市盈率反而回落至10倍左右的合理水平。

(数据来源:wind)

历史不会简单重复,但总是押着相同的韵脚。在这轮由AI驱动的MLCC上行周期中,资金依然沿用了老套路:先将估值推向天际,再等待公司用未来数年的暴利慢慢填平这个估值的坑。

站在当下,对于产业界而言,MLCC的星辰大海才刚刚启航,订单的爆发与缺口的扩大仍在路上。但对于二级市场投资者而言,必须保持极度的清醒。产业周期虽然刚刚开启,但资本市场的估值兑现已基本完成大半。在239倍市盈率的面前,任何微小的风吹草动或业绩不及预期,都可能引发惨烈的估值杀跌。

AI的尽头是电力,电力的枢纽是MLCC。这门古老又现代的元器件生意,确实正在迎来超级周期。但在这个充满诱惑的牌桌上,认清产业的现实与资本的幻象,才是生存之道。