从数据中心到AI芯片,内存芯片市场的风向正悄然转变。根据TrendForce的最新分析,到2026年第一季度,HBM(高带宽内存)的单片产能价值与利润率将被DDR5 64GB RDIMM成功超越,其关键推动因素正是年度议价。进入第二季度,买方与供应商的谈判重心已转向2027年HBM4的供应协议。由于DRAM供应趋紧,供应商在HBM领域获得了更强的定价话语权。业内普遍认为,2027年HBM合约价格有望迎来数倍级别的上涨。

供应商自然会根据HBM的价格趋势信号,灵活调整HBM与传统DRAM之间的生产分配。值得关注的是,这种策略动态将进一步传导到整个AI生态系统,包括RDIMM、服务器LPDDR以及边缘设备中所使用的传统DRAM,从而推动这些领域需求的全面扩散。

目前,DRAM三大原厂仍在持续优先将先进制程产能分配给高端服务器DRAM和HBM。与此同时,AI应用的重心正从大模型训练加速转向推理,云服务商的数据中心部署策略也随之发生转变,从AI专用服务器向通用服务器倾斜。在这一背景下,DDR5凭借卓越的能效比与成本优势,成为主流内存选择。自去年下半年起,云服务商已显著提升DDR5的配置比重,DDR5市场需求水涨船高,价格也随之稳步攀升。

HBM则继续扮演各AI芯片规格升级的核心角色。TrendForce预测,将在2026年量产的HBM4,其总带宽将达到2TB/s,接口宽度实现翻倍,提升至2048-bit,同时维持超过8.0Gbps的数据传输速率。

▲图表展示了英伟达、AMD、谷歌AI芯片的HBM搭载趋势,数据来源于TrendForce

AI专用芯片(AI ASIC)预计将在2026年成为HBM需求增长的主要推动力;而英伟达的Rubin Ultra平台,以及更多定制AI ASIC,将在2027年对HBM需求产生更强劲的拉动效应。从部署节奏来看,随着AI基础设施建设的加速铺开,HBM需求在2026年和2027年将保持强劲的上升势头。

聚焦到容量层面:2026年,HBM需求增长主要源于AI ASIC的产能迭代升级,每颗AI芯片的HBM容量将从当前的96GB/192GB显著提升至216GB/288GB。尽管英伟达Rubin平台每颗GPU的HBM容量预计与上一代基本持平,但更高的GPU出货量依然将推高整体HBM需求。进入2027年,英伟达Rubin Ultra平台预计将把每颗GPU的HBM容量进一步推升至384GB。与此同时,谷歌TPU等AI ASIC平台随着部署规模的扩张,也会持续增加对HBM bit的总需求。

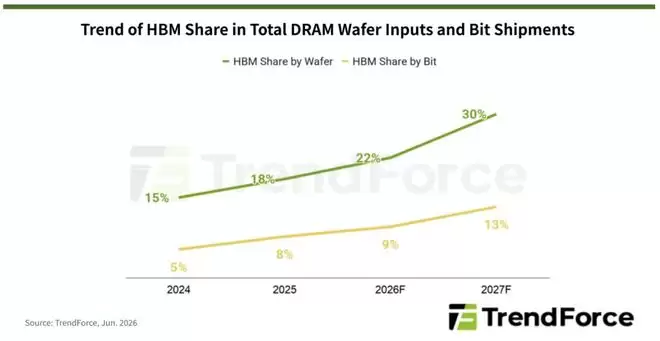

TrendForce预计,到2025年底、2026年底和2027年底,三大DRAM供应商的HBM晶圆投入量,将分别占其DRAM总晶圆投入量的约18%、22%和30%;同期,HBM bit的供应量将分别占DRAM总bit供应量的约8%、9%和13%。

总体来看,随着HBM技术在2027年持续演进,芯片尺寸不断增大,需求同步增长,传统DRAM产能被挤出的效应将进一步加剧。这一趋势不仅为供应商提高HBM价格提供了强有力的支撑,也显著增强了他们在明年HBM价格谈判中的整体议价能力。