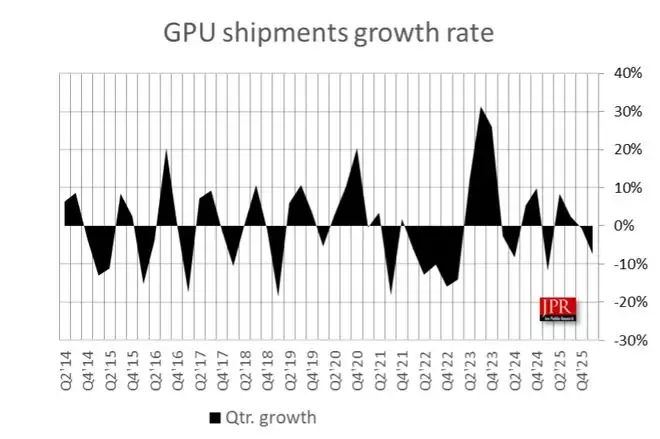

Jon Peddie Research在昨天(6月3日)发布了一份最新的GPU市场报告。数据显示,2026年第一季度,全球PC端GPU总出货量达到7030万台——环比下降了7.5%,但同比仍有2%的增长。这个数字本身就很有意思:虽然季度性波动是常态,但年比年还能稳住正数,说明市场需求并没有那么悲观。

本季度GPU出货变化图

拆开来看,桌面端GPU的表现相当亮眼:同比增幅达到11%;相比之下,笔记本GPU则微跌1.5%,拖了后腿。这一点也反映了当前PC市场的结构变化——大家都在说“桌面已死”,但从出货数据来看,桌面端的韧性比想象中要强。

从更长的时间维度审视,JPR预测2025至2029年间的GPU复合年增长率为-3%,这意味着市场整体将进入缓慢收索通道。不过预测期末的装机基数仍将达到30亿台——存量基数巨大,换机周期的影响会越来越明显。另一个值得关注的数字是:未来5年内,PC中独立显卡(dGPU)的渗透率预计维持在12%左右。换句话说,绝大多数用户还是会继续“集显走天下”,独显依然是少数派的玩具。

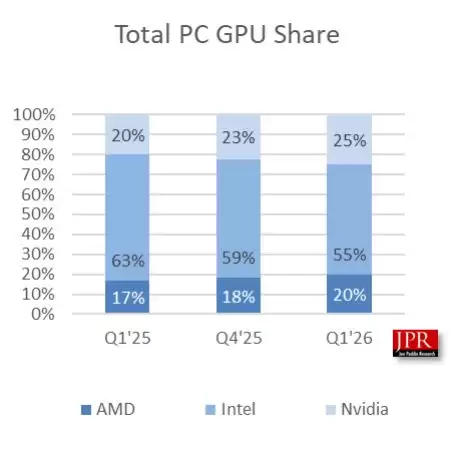

AMD、Intel、Nvidia市场份额图

市场份额方面出现了明显的此消彼长:AMD整体份额环比增加了2个百分点,英伟达增加了2.3个百分点,而英特尔则下降了约4个百分点。这里的关键信号是:在独立显卡市场,AMD和NVIDIA正在蚕食英特尔的集成显卡地盘,同时也在桌面端和笔记本端各自巩固阵脚。

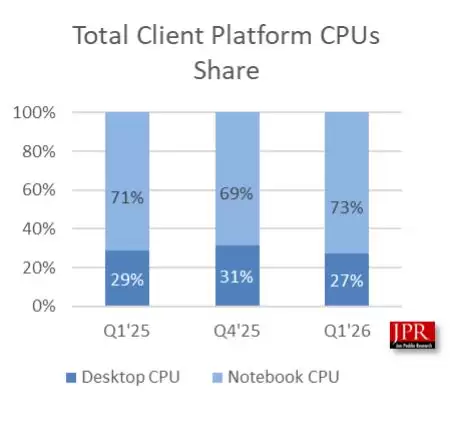

不同平台CPU出货份额图

CPU端的数据同样值得掂量。本季度整体CPU出货量环比下降14%,同比下降7.2%,延续了之前几个季度的调整态势。具体来看,AMD的CPU出货环比下降3%,英特尔则环比骤降15%。差距如此悬殊,一方面是英特尔自身产品周期和库存调整的影响,另一方面也反映出AMD在客户端市场的持续发力——哪怕是市场整体走弱时,也依然能守住优势。

总的来看,2026年第一季度的GPU市场可以说是“冷暖不均”:桌面端逆势上扬,笔记本端小幅下滑;英伟达和AMD同步增长,英特尔被迫让出份额;CPU端则全线承压。接下来的看点,可能要看下半年各家的新品节奏能否重新点燃市场需求。