对于吉利德而言,当初选择进军CAR-T细胞疗法领域,或许是其近十年来最令人遗憾的战略决策之一。

将时间回拨至2017年8月。彼时,CAR-T疗法的商业化浪潮蓄势待发,吉利德以高达119亿美元的价格,收购了当时风头正劲的行业领军企业Kite Pharma。这不仅标志着吉利德正式进入CAR-T赛道,更打响了其全面进军肿瘤治疗领域的第一枪。

然而,八年后,现实却颇为残酷。吉利德的CAR-T资产不仅未能成为利润增长引擎,反而因行业技术迭代迅猛,陷入了“持续投入、被动追赶”的困境。今年2月,吉利德再次斥资78亿美元收购其长期合作伙伴Arcellx,这一交易价格较后者当时市值溢价高达79%。

算上收购Kite与Arcellx的开支,吉利德在CAR-T赛道上的累计投入已超过200亿美元,至今却仍处于追赶者的位置。更关键的是,CAR-T原本是吉利德切入肿瘤治疗领域的桥头堡,但实际效果远未达到预期,这直接导致其后续肿瘤管线布局越发激进,甚至带有几分“赌徒”心态,陷入了“屡战屡败”的循环。例如,49亿美元收购Forty Seven押注CD47,210亿美元收购Immunomedics布局Trop-2 ADC,都是典型的案例。

在肿瘤领域多次并购失利后,如今的吉利德似乎别无选择,只能在CAR-T这条道路上咬牙坚持走到黑。只是,这场新的豪赌,真的能扭转乾坤吗?

01 Kite给吉利德带来了什么?

从企业战略的宏观角度审视,收购Kite Pharma无疑是吉利德布局细胞治疗领域的关键举措,帮助其迅速完成了CAR-T技术平台从零到一的搭建,一举跻身行业领先行列。然而,聚焦到具体产品层面,Kite带给吉利德的核心资产实际上只有两款靶向CD19的CAR-T产品。

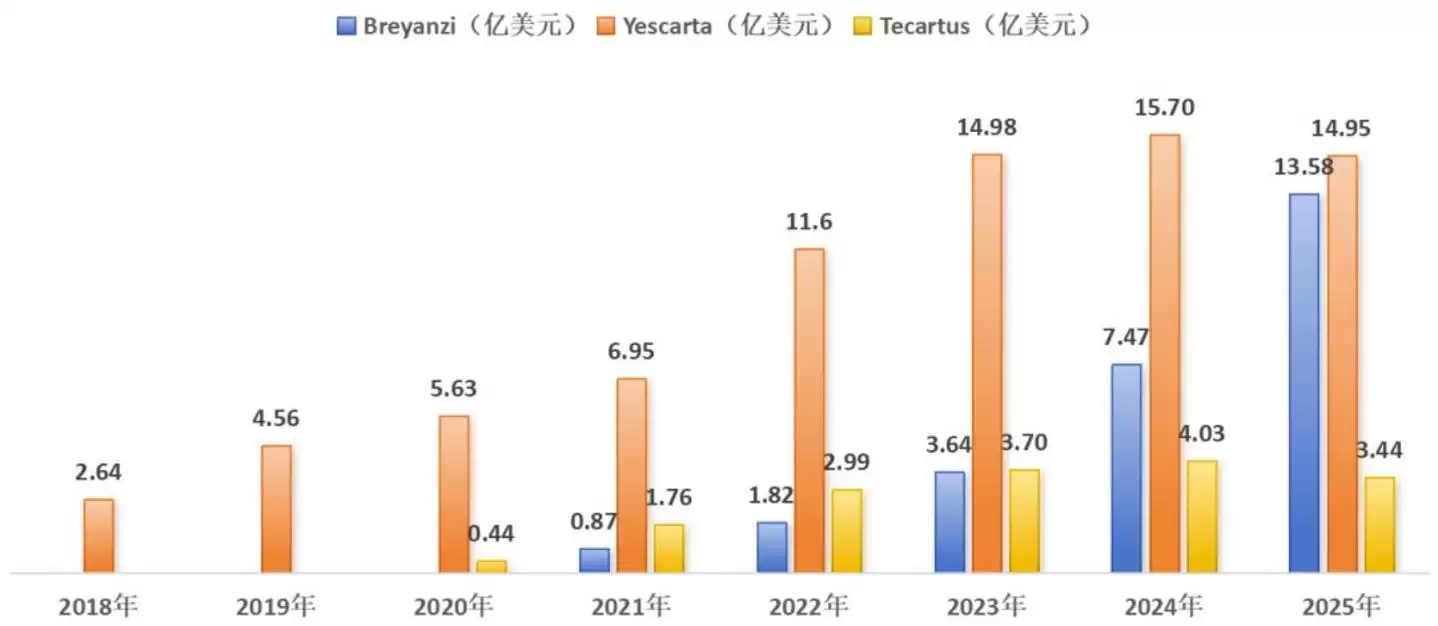

Yescarta是Kite被收购时的王牌产品,于2017年10月获批上市。回顾当时,Yescarta原本有机会成为全球首款获批的CAR-T疗法,可惜被诺华的Kymriah抢先了两个月,错失了“首创药物”的先发优势。不过,依托吉利德雄厚的资金支持和成熟的商业化体系,Yescarta后来依然实现了销售额的快速增长,截至2024年,其年销售额峰值达到15.7亿美元,一度成为全球最畅销的CAR-T产品。

Tecartus则是Kite带来的第二款CD19 CAR-T产品,于2020年7月获批。它的核心使命是与Yescarta形成互补,填补前者的适应症空白——它不仅是全球首个获批用于套细胞淋巴瘤(MCL)的CAR-T产品,更重要的是,为那些对BTK抑制剂耐药的患者提供了新的治疗选择。

然而,令人遗憾的是,这两款支撑吉利德CAR-T业务的核心产品,在2025年均出现了明显的销售下滑,增长乏力态势尽显:Yescarta全年销售额14.95亿美元,同比下滑5%;Tecartus表现更不理想,销售额仅3.44亿美元,同比大幅下滑15%。反观竞争对手百时美施贵宝(BMS)旗下的Breyanzi,虽然2024年才获批上市,但凭借显著的安全性优势,并通过不断拓展新适应症,正在迅速抢占市场份额,俨然已成为CD19 CAR-T赛道新的领跑者。

图:三款CD19 CAR-T产品销售额对比,数据来源:锦缎研究院

截至2025年的八年时间里,这两款CAR-T产品累计为吉利德带来了93.37亿美元的营收,仅相当于当初119亿美元收购款的78%——这还未计入吉利德后续为产品推广和管线研发投入的巨额成本。再加上Breyanzi的强势崛起,进一步挤压了市场空间,导致Yescarta和Tecartus的销售峰值远低于最初预期。

除了这两款已上市产品,Kite留给吉利德的只剩一批临床早期管线,缺乏具备竞争力的中后期储备。为维持其在CAR-T领域的市场地位,吉利德不得不持续追加研发和并购投入,陷入“被动补位”的循环。无论从财务回报还是从战略落地效果来看,吉利德对Kite的这场高价收购,都很难算得上是一次成功的布局。

02 迫于无奈的投入追加

纵观全球CAR-T竞争格局,有两款产品正展现出惊人的增长势头:一款是前述的Breyanzi,另一款则是强生与传奇生物合作开发的BCMA CAR-T产品Carvykti。2025年,Carvykti销售额飙升至18.87亿美元,同比暴增96%,一举登顶全球CAR-T销售额榜首。

BCMA,是一条与CD19截然不同的赛道。CD19广泛表达于各类B细胞表面,覆盖淋巴瘤、白血病等多种血液肿瘤;而BCMA则主要在浆细胞上高度表达,堪称是为多发性骨髓瘤量身定制的“黄金靶点”。

早年,Kite并非没有布局BCMA。其自研管线KITE-585曾被寄予厚望,但在2019年,吉利德内部评估后认为,这款产品不具备冲击BCMA赛道头部的潜力,最终选择了果断终止。但吉利德深知:放弃BCMA,就等于放弃了CAR-T未来的半壁江山。在CD19赛道日渐拥挤、增长见顶的背景下,BCMA是必须攻下的阵地。

于是,吉利德开始在全球范围内寻找更具竞争力的外部管线。2024年12月,吉利德与Arcellx达成战略合作,以2.25亿美元首付款加1亿美元股权投资,获得了其BCMA CAR-T产品anito-cel的全球商业化权益(美国市场利润五五分成)。到了2024年11月,吉利德再度加码,追加2.85亿美元投资,进一步锁定了与Arcellx在更多管线上的合作权益。

吉利德真正看中的,是anito-cel所展现出的“同类最佳”潜力:疗效方面,它与Carvykti几乎旗鼓相当;但在安全性上,anito-cel的细胞因子释放综合征(CRS)、免疫效应细胞相关神经毒性综合征(ICANS)以及严重血液学毒性的发生率显著更低。这个策略,几乎与Breyanzi逆袭Yescarta如出一辙——不从疗效上硬碰硬,而是从安全性切入,实现差异化超车。

如今,在自家CD19 CAR-T产品增长疲软之际,吉利德最终以78亿美元全资收购了Arcellx。这笔豪赌,买下的不仅是一款核心管线anito-cel,更是整个BCMA CAR-T赛道的未来入场券,也是其细胞治疗业务从依赖CD19“单轮驱动”,转向CD19与BCMA“双轮驱动”的破局关键。

03 “肿瘤”领域背水一战

吉利德不惜接连追加投入、豪掷近百亿美元收购Arcellx,背后折射出的,其实是其在肿瘤领域“屡战屡败”的窘迫与无奈。自2017年凭借收购Kite正式切入肿瘤领域以来,吉利德在该赛道的投入堪称一场接一场的豪赌,结果却多是折戟沉沙,损失惨重,陷入了“越投越亏、越亏越要投”的恶性循环。

天价收购接连“打水漂”。2020年,吉利德斥资210亿美元收购Immunomedics,获得ADC药物Trodelvy,意图借此抢占实体瘤市场。然而,Trodelvy随后在肺癌、尿路上皮癌、乳腺癌等关键适应症的三期临床试验中接连失利,甚至自愿撤回了部分已获批的适应症,这210亿美元的巨额投入,回本希望已然渺茫。

同年,吉利德又以49亿美元收购Forty Seven布局CD47靶点,最终因安全性问题终止了相关临床开发,投入血本无归。而在曾被寄予厚望的TIGIT赛道,吉利德向Arcus支付了超过10亿美元的合作费用,却因其产品domvanalimab三期临床失败而终止合作,再度颗粒无收。

数百亿美元的投入,换来的却是寥寥无几的营收。吉利德肿瘤板块的营收始终低迷,未能撑起公司增长的大旗。2025年,其肿瘤板块营收仅为32.35亿美元,同比下降2%,占总营收比例不足11%。核心ADC产品Trodelvy营收仅为13.97亿美元,同比仅增长6%,当初的高预期几乎已成泡影。

接连的管线失败、天价收购减值、营收不及预期,让吉利德在肿瘤领域的亏损窟窿越捅越大。今年豪掷78亿美元收购Arcellx、加码anito-cel,本质上是一场孤注一掷的背水一战——只能寄希望于通过BCMA CAR-T这个高潜力赛道,打破肿瘤领域的疲弱困局,为多年来的巨额布局找到一丝突破的曙光。

(本文基于公开资料整理撰写,仅供信息交流参考,不构成任何投资建议。)