在 I/O 2026 大会上,Google 高调展示了其 Android XR 眼镜,并确认将于今年秋季推出一款仅支持音频的 AI 眼镜。然而,对于同期亮相的带显示功能的机型,官方并未给出任何发布时间表。Omdia 资深分析师 George Jijiashvili 认为,这种过于谨慎且节奏缓慢的推进策略,可能让 Google 进一步落后于 Meta——后者正通过快速迭代引领市场,即便其缺乏原生移动生态系统的支持。

Google 的谨慎策略,或将拖慢硬件节奏与合作伙伴的投入

本次 I/O 大会上,Google 再次表达了对智能眼镜领域长期投入的决心,并重点展示了与三星在硬件层面的合作规划。但需注意的是,AI 眼镜只是其更广义的“智能头戴设备(intelligent headwear)”体系中的一环。在 Omdia 的分类框架中,Android XR 正试图同时驱动 XR 头显与 XR 眼镜两大方向。

聚焦 AI 眼镜这一细分市场,Google 在主演讲中展示了由 Android XR 与 Gemini AI 驱动的多项能力:实时翻译、情境导航、多模态交互等。关键信息在于,仅搭载音频功能的 AI 眼镜将于今年秋季上市,由 Gentle Monster 与 Warby Parker 联合设计。公司也简要预告了未来会推出带显示功能的 AI 眼镜,但具体发布时间、价格与规格均未披露。

尽管 Google 很可能将正式的音频版产品发布交由三星主导,以完成今年晚些时候的商业化亮相,但信息披露不足确实削弱了此次发布的市场影响力。这种高度受控的信息策略,我们此前在 MWC26 期间就已感受过——现场演示时间被严格限制,拍照和录像也一律被禁止。

Google 的谨慎态度在某种程度上情有可原:过去它曾在软件生态尚未成熟时强行推进空间计算项目,导致 Google Glass、Daydream VR、Project Tango 等产品或平台先后被放弃。但过度保守同样存在风险——你无法在实验室里将空间 AI 软件完全优化好,消费级平台必须依靠公开部署来获取用户数据、完善使用场景、激活开发者生态。

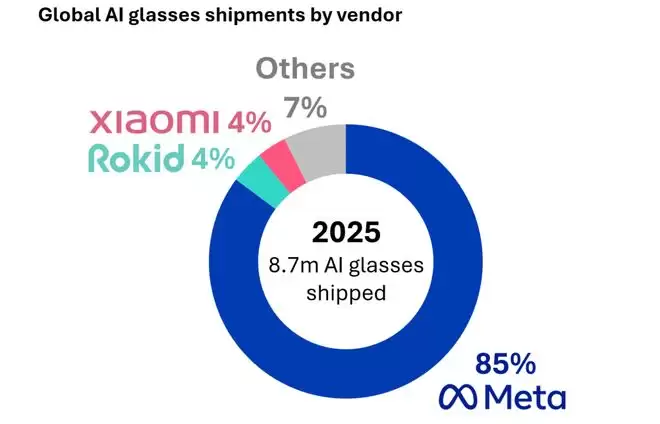

图1:Meta 以 85% 的出货份额主导全球 AI 眼镜市场

Meta 凭借快速迭代与零售合作伙伴关系巩固市场领先地位

相比之下,Meta 的策略更值得关注:2024 年以低风险产品切入赛道,随后公开迭代,迅速确立了市场领导地位。到 2025 年,Meta 已占据全球 AI 眼镜 85% 的出货份额(见图1)。除了硬件成熟度的领先,Meta 在零售渠道上也优势明显。虽然 Google 的初始设计合作伙伴 Warby Parker 与 Gentle Monster 品牌影响力不弱,但其全球零售网络规模完全无法与 EssilorLuxottica 抗衡——这家掌控 Ray-Ban 和 Oakley 的眼镜巨头,拥有覆盖验光门店、精品零售和广泛合作渠道的全球体系。Google 当前的合作关系很难与之匹敌。

从 I/O 大会上的软件演示来看,也缺乏足够吸引力。像语音点餐、日历管理这类功能,本质上仍是十年前智能助手的交互范式,很难激发消费者为仅音频的眼镜买单。虽然将 WearOS 智能手表作为辅助“随手查看”显示终端算是一种过渡方案,但这终归是权宜之计,并非推动用户采用的核心驱动力。

必须承认,Google 和三星在技术能力与生态系统广度上均具备引领 AI 眼镜市场的潜力。但技术本身并不能保证成功,关键在于执行力与市场节奏。如果 Google 继续过于谨慎、节奏缓慢,那么它可能给 Meta 争取更多时间,让后者在 Android XR 真正形成竞争力之前进一步巩固市场主导地位。