图片系AI生成

事情得从5月29日说起。山高环能(000803.SZ)那天披露了一笔收购,操作手法颇为蹊跷:经过与山东淄建的“友好协商”,公司决定让下属山高十方出手,拿下衡阳桑德凯天再生资源科技有限公司65%的股权,交易价格定为5000万元。

这桩交易的看点在于,山高环能此前刚在司法拍卖中落败,被山东淄建以5531万元的高价截胡。结果没过几天,对手就“认亏”531万,把股权原封不动转手给了它。消息一出,外界的直观反应是:山高环能捡到便宜了?

公司对此给出的解释是,这次交易旨在进一步扩大主营业务。但深入分析后会发现,事情远没有那么简单。赢家亏钱转让的背后,隐藏的逻辑是山东淄建醉翁之意不在酒——它在意的压根不是股权,而是一场精心设计的“以股抵债”游戏。

但掏钱的毕竟是山高环能。这家公司为了这场前景不明的并购,几乎押上了全年归母净利润的1.65倍,还外加一纸连带担保。

拍卖场上杀红眼,拍卖场下“友好协商”

故事要从5月21日说起。当天,山高环能董事会通过决议,让子公司山高十方参与竞拍衡阳桑德65%的股权。这块资产来自原大股东、*ST启环(000826.SZ),因无力偿债,被法院抛上了拍卖台。

5月23日到24日,淘宝司法拍卖平台上上演了一场激烈争夺。标的物评估价和起拍价均为3525.57万元。然而竞价过程异常胶着,历经84轮出价,半路杀出的山东淄建集团有限公司最终以5531.57万元的高价,将山高环能彻底踢出局。这个成交价比起拍价溢价了近57%。

何以至此?答案其实写在公告里。山东淄建是启迪环境的债权人,早已追着启迪环境讨债:

图源:公司公告

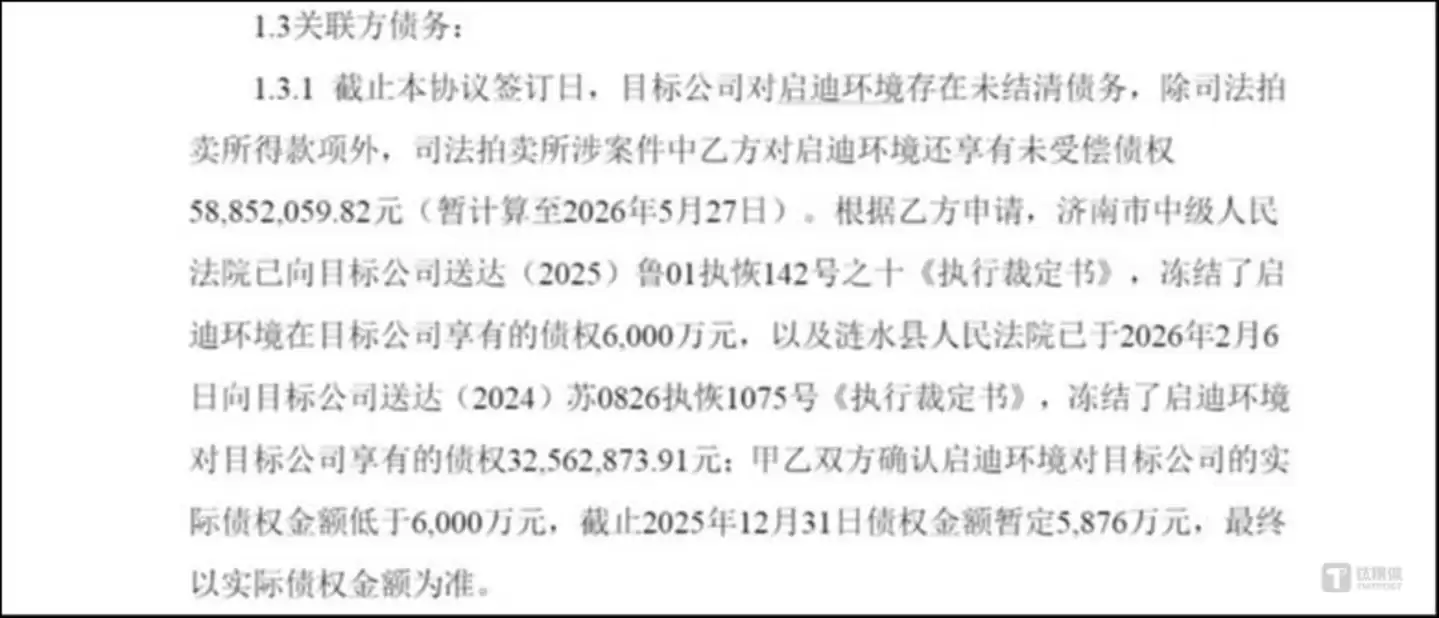

根据公告,山东淄建对启迪环境享有的未受偿债权高达5885.21万元(暂计至2026年5月27日)。他们手中还握着济南中院的《执行裁定书》,已冻结了启迪环境在衡阳桑德享有的6000万元债权;涟水法院的另一份裁定,又冻结了3256万余元。

5天后,剧情反转。山高环能于5月29日公告:经与山东淄建友好协商,公司以5000万元现金从山东淄建手里收购这65%的股权——比拍卖成交价便宜了531.57万元。董事会当天便审议通过,且明确表示不构成关联交易或重大资产重组。

表面上看,山东淄建在拍卖场上豪掷5531万元,转手以5000万元甩给手下败将,明面上亏了531万。输了竞拍的山高环能,反而用更低的价格拿到了资产。

但仔细琢磨,这531万根本不是什么“亏损”,而是整场“以股抵债”操作中一个至关重要的环节。

债权人设局,山高环能接盘

公告第1.3.1条揭示了核心背景:山东淄建对启迪环境享有5885万元未受偿债权,早已申请法院冻结了启迪环境在衡阳桑德的债权——也就是衡阳桑德欠启迪环境的5876万元(暂定)。衡阳桑德已被法院下达了《履行到期债务通知书》。

说白了,双方设计了一套“债务过桥”方案:

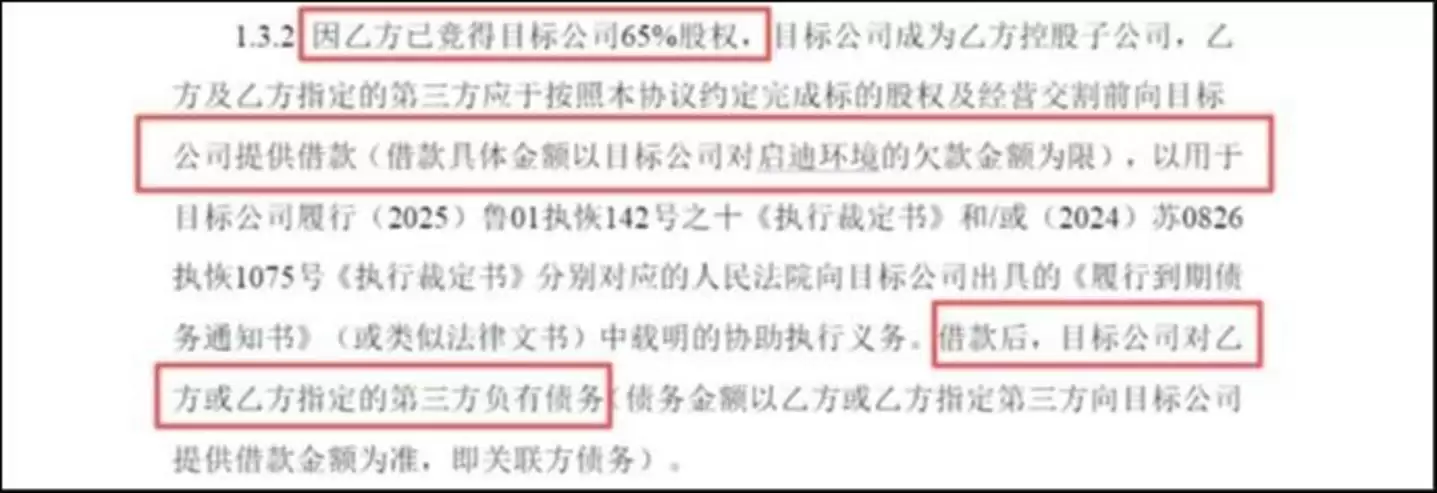

协议约定,交割完成后3个工作日内,山高环能一次性向山东淄建支付5000万元股权对价。届时,山东淄建大部分拍卖资金已经回笼。

接着,山东淄建或其指定第三方向目标公司提供等额借款,这笔钱用于目标公司履行法院的协助执行义务——把欠启迪环境的5876万元交给法院。

甲方:山高环能,乙方:山东淄建

法院的下一步操作,自然是将这笔钱用来偿还启迪环境的债权人。而山东淄建,正是启迪环境最大的债权人之一(享有5885万元债权)。兜了一个圈子,最终仍有大笔款项流回了自己的口袋。

图源:公司公告

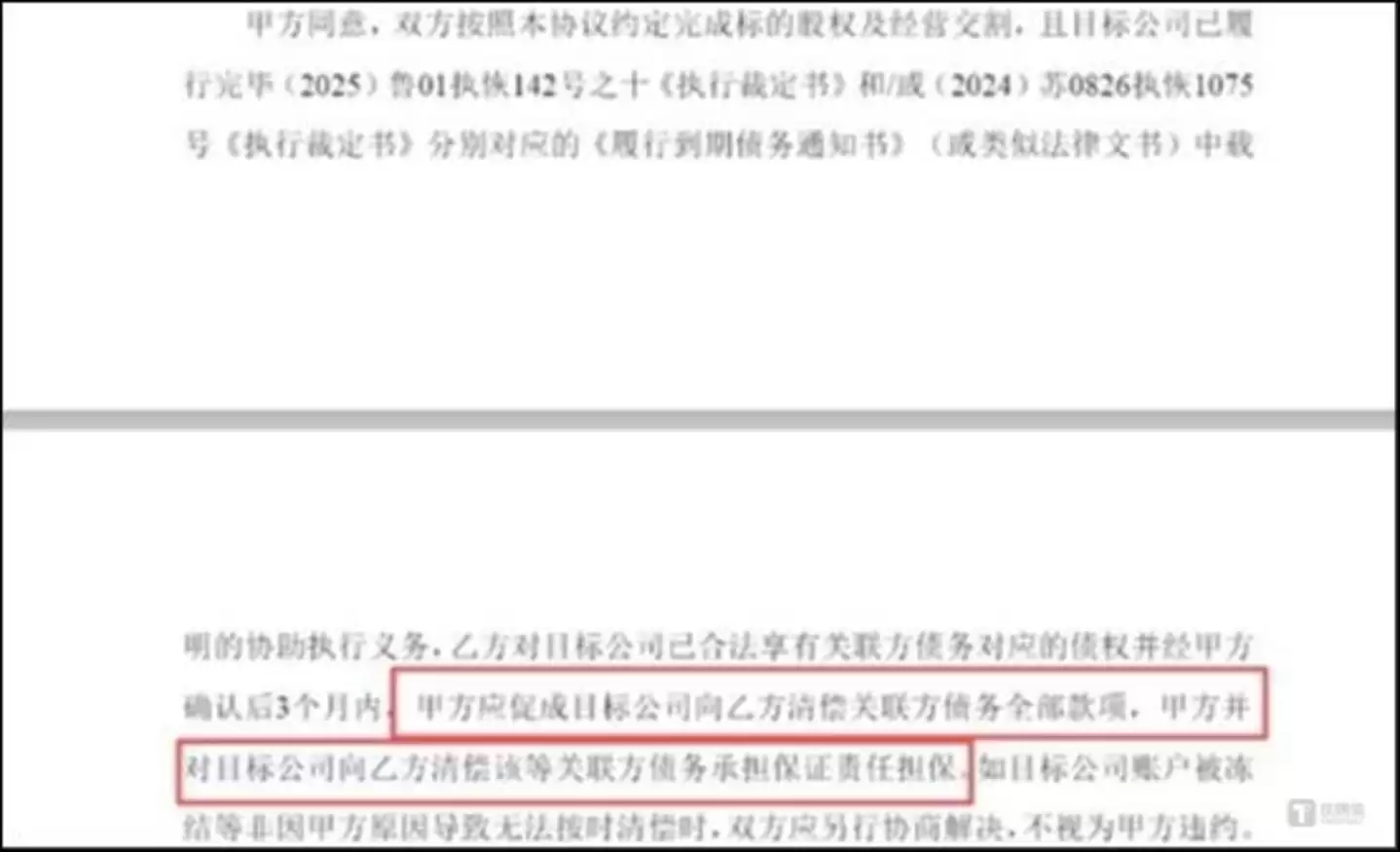

第四步,交割完成后3个月内,山高环能需要促成目标公司向山东淄建清偿这笔关联方借款。更关键的是,山高十方还得承担连带保证责任(公告第2.2条)。当然,如果目标公司账户被冻结等非山高环能原因导致无法按时清偿,双方可另行协商,不视为山高环能违约。

这一套操作下来,山东淄建完成了从“债权人”到“股权转让人”再到“债权回收人”的三重角色转换,堪称一鱼三吃。那531万的所谓“折价”,说白了就是支付给山高环能兜底风险的“保险费”。

至于山高环能,表面代价是5000万元的股权款,但隐性代价才是大头——对目标公司清偿关联方债务(上限5876万元)承担连带保证责任。

对一家2025年全年归母净利润仅3030万元、2026年一季度经营现金流只有1857万元的公司来说,这笔交易无异于押上了数年的利润和流动性。

标的尚可,但家底袖珍

被两家公司同时盯上的衡阳桑德,标的质量的确还算不错,算是*ST启环手里的一块“肥肉”。2025年,公司实现营收2799.84万元,净利润998.68万元。总资产1.05亿元,净资产3509.76万元。对应5000万元买65%股权,隐含PE约7.7倍,PB约2.2倍。对于一座260吨/日、高含油率的餐厨垃圾特许经营项目来说,这个价格在行业内算合理略贵。山高环能看中的,是它的废油脂原料供应,能与公司的UCO-SAF产业链形成协同效应。

关于接盘原因,山高环能表示:“本次交易将进一步扩大公司餐厨垃圾处理能力,提高公司在行业的影响力和竞争力,并对公司未来业务发展及经营业绩提升产生积极影响。”

由于启迪环境未能清偿债务,法院裁定拍卖其持有的衡阳桑德65%股权。公告显示,因启迪环境不履行生效法律文书确定的义务,目前已被列为失信被执行人。衡阳凯天虽然不是失信被执行人,但截至目前也存在3笔股权冻结事项。

对此,山高环能回应称,公司已充分考虑交易对手的失信情况,并认为本次交易属于司法竞拍,对此次交易不构成影响。

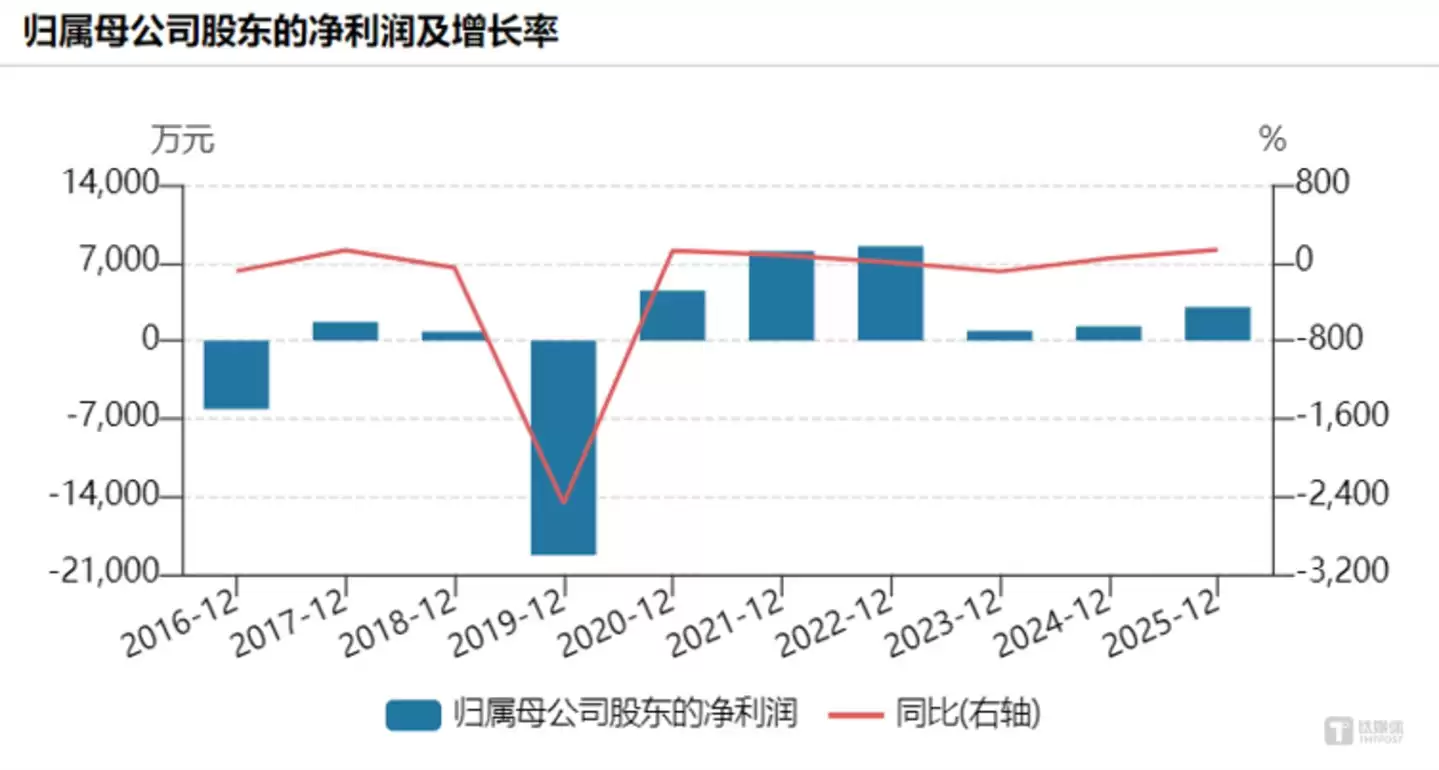

但问题的另一面在于,山高环能的家底同样袖珍。2024年抵达顶峰后,公司营收规模大幅萎缩,净利润断崖式下跌,盈利能力显著恶化:

2024年,净利润从2024年的7958万元暴跌至-220万元,出现了上市以来首次年度亏损,扣非净利润更是亏损2751万元。尽管2024-2025年有所恢复,2025年归母净利润也仅有3030万元,远低于2024年的水平。

营收层面的萎缩同样严峻。2024年营业收入降至14.49亿元,较2024年峰值21.01亿元下滑了31.04%,甚至低于2024年水平。2025年营收继续维持在14.47亿元的低位。净资产收益率从2024年的6.32%降至2024年的0.63%,虽然后续有所回升,但2025年仍仅为2.11%,不到2024年的三分之一。

追根溯源,问题出在公司对工业级混合油(UCO)的深度依赖上。

2024年,山高环能UCO销售收入高达14.27亿元,占营业收入的67.92%。这种高度集中的收入结构,意味着公司的命脉完全系于UCO价格。2024-2024年,UCO市场价格同比大幅下滑,直接冲击核心业务;公司为控制风险,主动压缩外购油脂贸易,结果2024年油脂产品加工和销售业务收入同比下降42.46%,成为营收萎靡的主要推手。

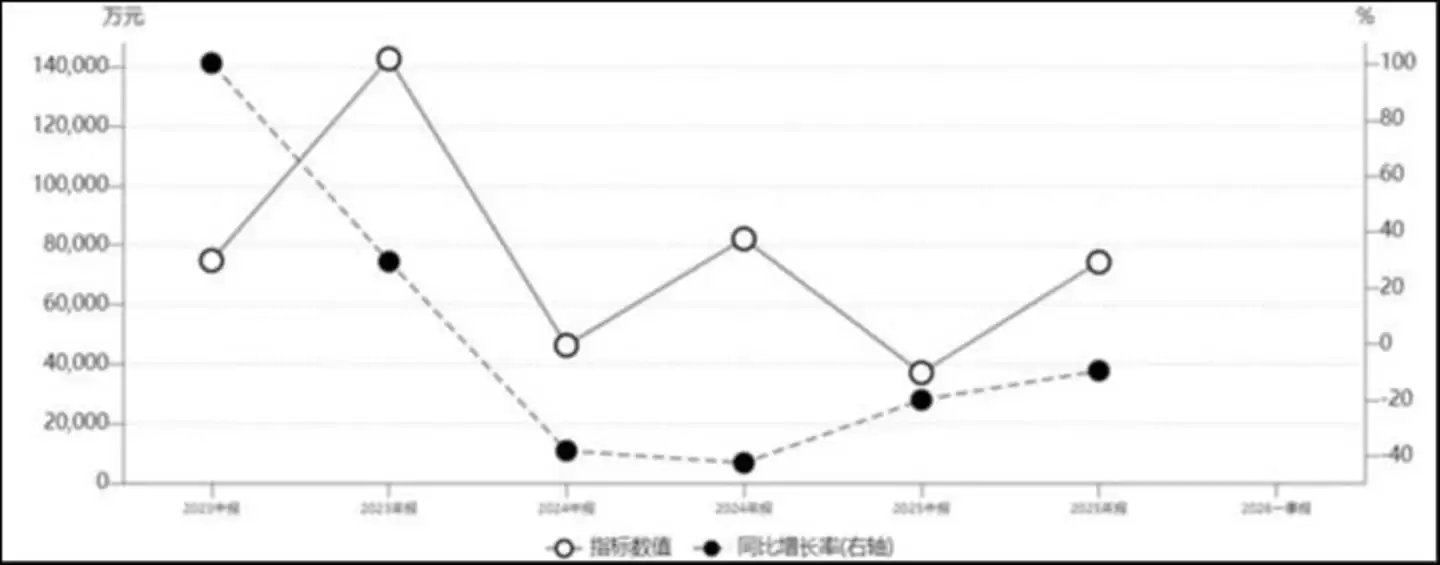

山高环能油脂产品营业收入变动

尽管2025年出现好转,但风险清单依然沉重:UCO价格继续受国际市场左右;SAF政策推进不及预期,生物航煤需求释放存在不确定性;资产负债率约71.3%,财务费用仍处高位,化债压力不减;餐厨垃圾处理产能利用率还有待提升。

而这次交易的5000万元,已经是公司2025年全年归母净利润的1.65倍。如果把保证责任的极端情景也算进去,总风险敞口相当于山高环能近4年的净利润总和。

这究竟是抄底,还是替人接盘?