5月29日,最新一期“全媒介之星”中国TOP20 AI应用榜单正式发布。几个核心判断是:2026年4月,国内AI应用市场的头部竞争格局迎来了新一轮洗牌。

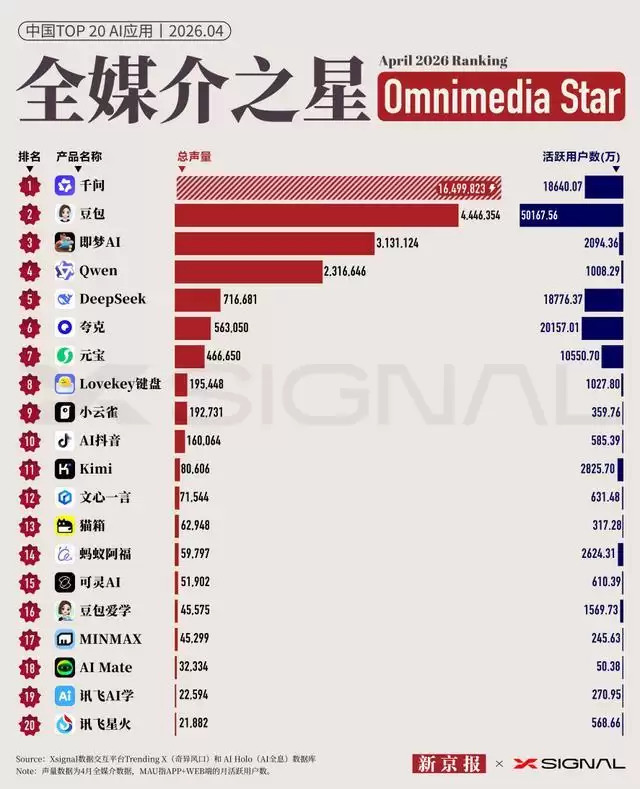

从声量维度观察,最显著的变化是榜首位置在近十个月来首次易主。通义千问凭借约1650万的全媒介声量登顶榜首。而在月活方面,豆包依然以超过5亿的月活跃用户规模稳居第一,不过环比数据出现了小幅回落。

这份“全媒介之星”AI应用榜单由新京报AI研究院与Xsignal联合编制,依据全媒介声量评选出2026年4月国内最具影响力的20款AI产品。榜单采用双指标呈现:左侧红色柱状图代表全媒介声量,反映市场关注度与潜在成长空间;右侧蓝色柱状图则为月活用户(MAU)数据,体现当期的实际用户规模与活跃程度。

4月份的数据揭示了一个引人关注的格局:月活破亿的AI应用数量回升至5款,分别是豆包、夸克、DeepSeek、通义千问和腾讯元宝。其中,腾讯元宝的表现尤其值得关注——它在3月回落后再次站上亿级月活门槛,完成了新一轮的修复性增长。与2月份春节营销带来的短期冲高不同,此次用户规模的确认更加扎实。

从增长态势来看,夸克4月份月活环比大涨约53%,增长势头最为强劲;DeepSeek和通义千问也实现了环比上涨。但豆包环比下滑了4%,成为亿级月活AI应用中唯一出现月活回落的头部产品。

通义千问声量登顶榜首,豆包首次“让位”

从声量端来看,通义千问登顶是4月份最瞩目的变化。数据显示,通义千问4月全媒介声量达到1650万,取代豆包成为本期榜首。

要知道,自“全媒介声量”榜单去年7月发布以来,豆包已连续九期稳居声量榜首,字节跳动生态带来的市场声量放大效应可见一斑。此次豆包首次下滑至第二位,标志着近十个月来国内AI应用头部声量格局首次出现实质性变动。

与此同时,梳理4月声量榜TOP20可以发现,超过一半的应用来自AI搜索、内容创作、教育学习、虚拟角色等细分领域。不过,从月活表现来看,这些细分赛道普遍面临一个尴尬的局面——声量不低,但月活增长压力较大。

AI搜索是4月份细分赛道中增长最为突出的方向。夸克4月MAU达到约2.0157亿,环比增长约53%,成为月活端涨幅最大的头部应用。但同属AI搜索引擎的纳米AI,4月月活环比却下降了26%。这意味着AI搜索赛道虽然在夸克的带动下整体冲高,但内部的分化已然相当明显。

事实上,随着通用型聊天AI入口对搜索、创作、学习等功能的整合不断加深,细分赛道的生存压力正在持续加大。教育学习类应用里,豆包爱学、快对AI的月活分别环比下降了6%和29%;内容创作类应用中,即梦AI、可灵AI也分别环比下降了7%和29%。

值得注意的是,AI虚拟角色类产品Lovekey键盘成为4月份少数实现逆势增长的细分应用。数据显示,Lovekey键盘4月MAU达到1028万,环比增长9%,正式跨过千万级月活门槛,跻身第二梯队头部App行列。拉长时间线来看,其月活从1月的543.71万增长到4月超千万,四个月内接近翻倍,增长势头相当显著。

豆包月活高位盘整,腾讯元宝二次站上亿级门槛

从月活数据来看,豆包依然是当前用户规模最大的AI应用。4月MAU约5.02亿,继续稳居第一,但环比下滑了4%。在高基数上运行,增长压力逐渐显现,这一表现并不令人意外。

DeepSeek和通义千问在4月份进入了贴身竞争的阶段。DeepSeek的月活从1月的1.38亿稳步增长到4月的1.88亿,环比增长17%,整体增长曲线相当平稳。

通义千问的波动则更加明显。2月受春节营销和头部应用拉新等因素影响,MAU一度跃升至3.22亿,大幅超越DeepSeek;3月回落到1.77亿后,4月小幅回升至1.86亿,环比增长6%。但与DeepSeek相比,其领先优势正在逐渐缩小。

腾讯元宝同样呈现出修复性增长的态势。2月借助春节营销、红包拉新等节点,元宝一度突破亿级月活门槛,但3月回落至约7856万。4月元宝MAU回升至约1.06亿,环比增长34%,重新回到亿级月活AI App的行列。

整体来看,4月份共有5款AI App月活达到亿级:豆包、夸克、DeepSeek、通义千问和腾讯元宝。除了豆包环比下滑4%,其余四款全部实现了环比增长。这是一个值得持续关注的行业格局。