2026年的智能手机市场,注定不会平静。成本压力如同一片低气压云团,笼罩在所有品牌头顶。面对这场风暴,各家选择不同:有的咬牙硬扛,有的调低了出货目标。而苹果,似乎又一次站在了最稳的那块甲板上。

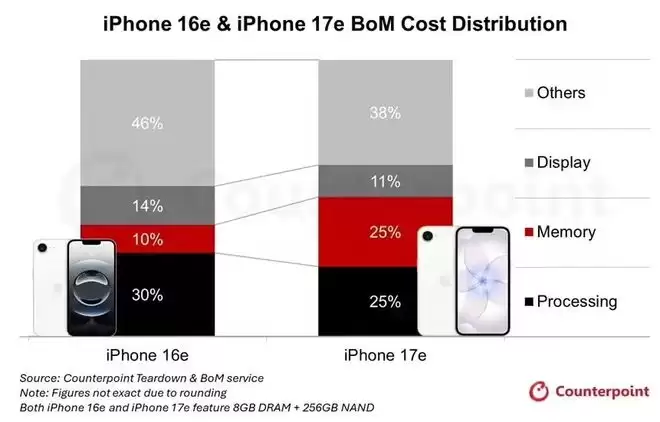

压力从何而来?数据给出了清晰的指向。Counterpoint的报告揭示了关键一点:已经发布的iPhone 17e,其物料清单(BoM)成本同比前代上涨了15.6%。这背后最主要的推手,正是席卷行业的存储芯片涨价潮。存储成本在整机硬件中的占比大幅攀升,成了所有厂商必须面对的难题。

但有趣的是,苹果选择了独自消化这部分压力。iPhone 17e做到了“加量不加价”,尽管升级幅度可能不大,但成本实打实地摆在那里。相比之下,多数国产手机品牌很难效仿这一策略。原因并不复杂:国产手机的利润率与iPhone之间存在显著差距,这直接限制了它们的价格腾挪空间。

成本风暴下的行业变局

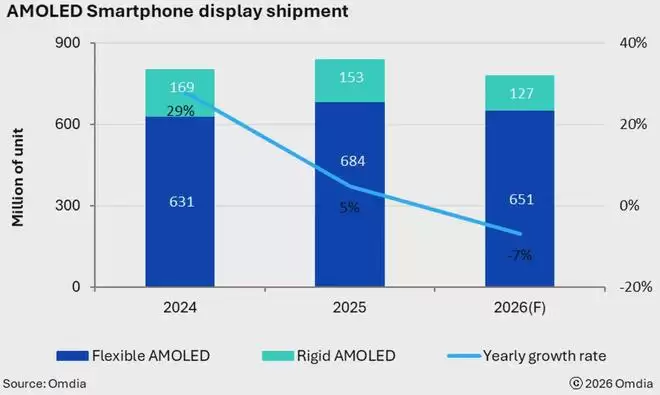

这场由存储引发的成本海啸,影响是全局性的。另一家分析机构Omdia的数据预测,2026年全球AMOLED智能手机显示屏的出货量将出现约7%的下滑。根源同样指向元器件成本,尤其是存储价格的飙升,给整个智能手机行业带来了沉重负担。

Omdia在报告中特别提到了中国品牌面临的困境。国产手机的竞争优势,历来建立在激进的定价策略和丰富的产品矩阵之上。然而,当核心元器件成本全面上涨时,这套打法正承受着前所未有的压力。报告指出,已有多个品牌因此下调了年度出货目标,这无疑是一个明确的信号。

苹果的“护城河”与国产手机的十字路口

相比之下,苹果在这场风暴中显得更具韧性。其深厚的“护城河”来自两方面:一是行业最稳定、最高效的供应链管理体系;二是无人能及的利润率水平。这两大优势,让苹果有了更强的抗风险能力和定价主动权。

一个值得玩味的市场现象是,当国产旗舰机的价格不断上探,甚至部分机型售价已接近或超越iPhone时,消费者的选择天平会如何倾斜?在性能、生态和品牌认知度的综合考量下,iPhone很可能成为更多人的首选。这其中的逻辑,市场已经多次验证。

那么,国产手机的未来路径在哪里?Omdia分析师的判断或许点明了另一种矛盾:尽管苹果采取了更激进的销售策略,但由于中国品牌需求疲软,全球AMOLED市场预计在2026年收索。而需求疲软反过来可能迫使中国面板制造商采取更激进的定价,以维持工厂运转。

这无疑让国产手机的处境更加复杂。存储涨价尚未消化,OLED面板又可能因市场博弈而出现新的价格波动。层层压力之下,如何平衡成本、定价与市场竞争力,将成为所有国产手机品牌在2026年必须解答的核心命题。