近日,一份《2024年移动端AI应用场景研究报告》在行业内引发热议。该报告系统梳理了全球及中国人工智能市场的现状与走向,重点剖析了移动端AI应用的市场布局、用户行为特征、核心使用场景及未来演进方向。报告明确指出,2024年移动端AI市场已出现明显的分化态势:语言模型类应用牢牢占据主导地位,其中豆包、Kimi智能助手、文小言等产品表现十分亮眼。与此同时,智能伴聊、图像处理及各类AI工具等细分领域正在迅速崛起,用户需求正加速向智能手机等移动终端迁移。此外,报告还详细描绘了移动端AI用户的画像,涵盖认知程度、使用习惯与付费意愿,为我们深入理解这一变革提供了丰富的参考数据。

AI市场概览

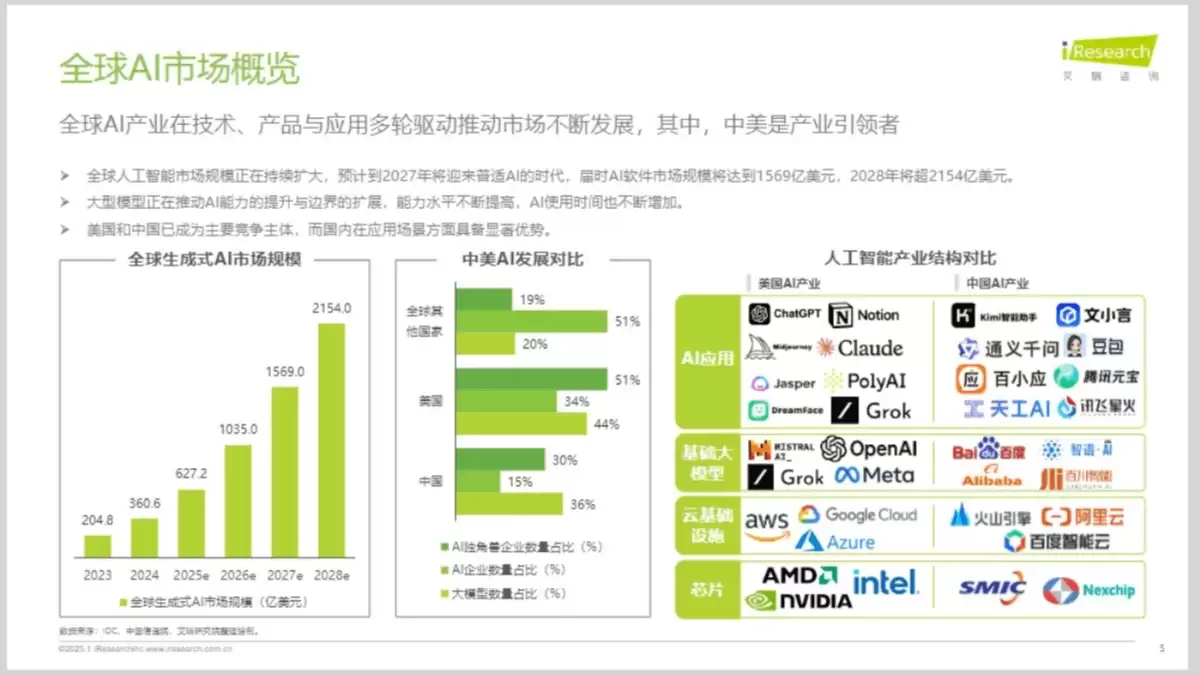

先来审视全球AI市场的整体图景。市场规模持续扩张已是不争的事实,业界普遍预期,到2027年我们将迈入所谓的“普适AI”时代。在这场竞赛中,中美两国无疑是核心的产业引领者,共同驱动着从底层技术、基础模型到上层应用的多轮创新发展。

对比两国的产业结构,差异点颇为有趣。在应用层、基础大模型、云基础设施乃至芯片等关键环节,双方的投入与占比各有侧重,形成了既竞争又互补的格局。具体数据上,无论是AI独角兽企业的数量、AI企业总量,还是大模型的发布数量,中美都占据了全球版图中的显著份额。生成式AI市场的增长曲线尤为陡峭,预示着巨大的商业潜力。

视线转回国内。中国的AI产业正经历一场深刻的转型:从早期的“百模大战”逐渐转向以实际应用为驱动。本土化的大模型加速落地,切实推动着整个AI应用生态的繁荣。目前,市场上的主要玩家可大致分为三类:传统互联网巨头、深耕多年的传统AI企业,以及充满活力的AI初创公司,它们各自推出了具有代表性的软件产品,共同构成了多元化的竞争格局。

移动端AI市场研究

移动端无疑是当前AI落地最炙手可热的战场。数据表明,2024年移动端AI应用的月独立设备数实现翻番,人均月度使用时长也在持续攀升,市场接受度有了质的飞跃。

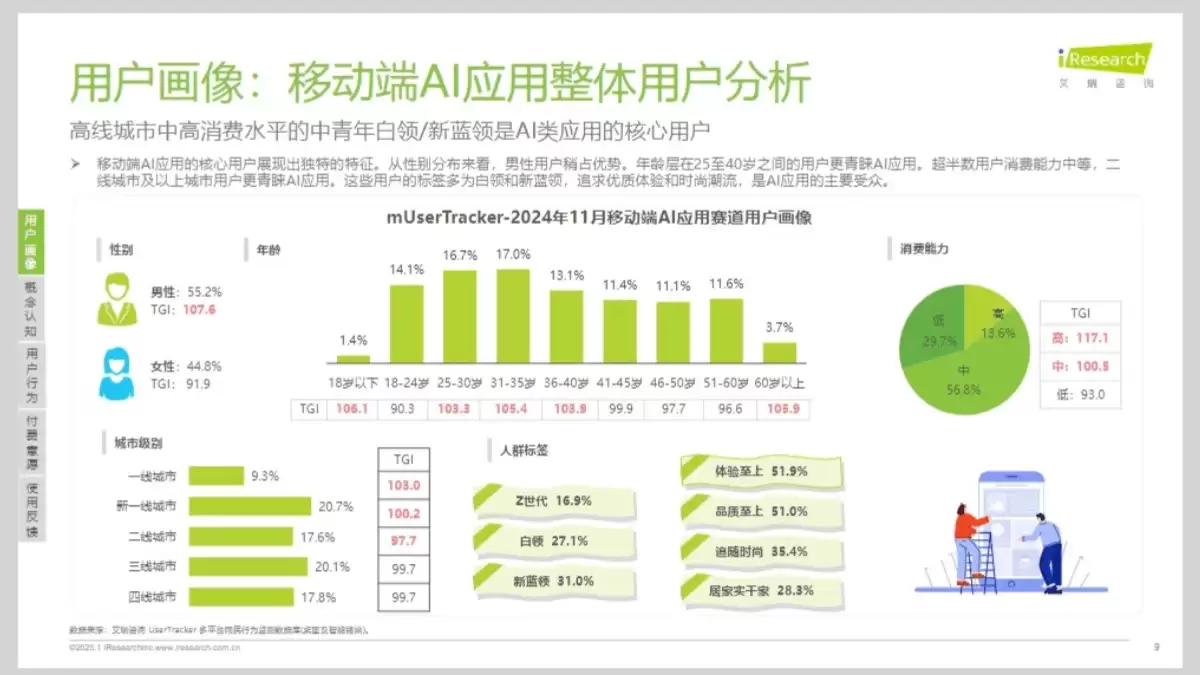

那么,究竟是哪些人在高频使用这些AI应用?用户画像显示,他们呈现出鲜明的核心特征。从性别、年龄到消费能力和所在城市级别,都勾勒出一群乐于拥抱新技术、追求效率的早期使用者形象。

用户对AI的认知度正在快速提升,社交媒体与工作学习需求成为他们获取相关信息的两大主要渠道。很多人初次接触AI,或许就源于某个具体的工作场景或社交分享。

具体到使用行为,移动端AI产品带来的价值反馈相当直接:提升工作效率、辅助信息搜索、提供准确资料是用户最常提及的几大好处。用户开始使用的契机,往往是被某个核心功能所吸引。

更有意思的是,用户们已摸索出一套自己的“使用技巧”——比如像在知乎提问一样进行多轮对话、通过不断迭代来优化AI的产出结果等。他们对应用的个性化使用,以及对AI基本原理的兴趣,也超出了许多人的预期。

谈到付费,用户的意愿究竟如何?报告指出,为优质服务付费的 mindset 正在形成。主流的付费模式是“免费基础版+增值服务”以及按月订阅。用户愿意掏钱,最看重的因素集中在:使用是否足够便捷、功能是否多样全面,以及数据隐私能否得到切实保护。

对于一些高级功能,如专家助手、云端协同等,用户的认知度在提高,相应的付费意愿也呈现出积极信号,这为产品的商业化路径提供了清晰指引。

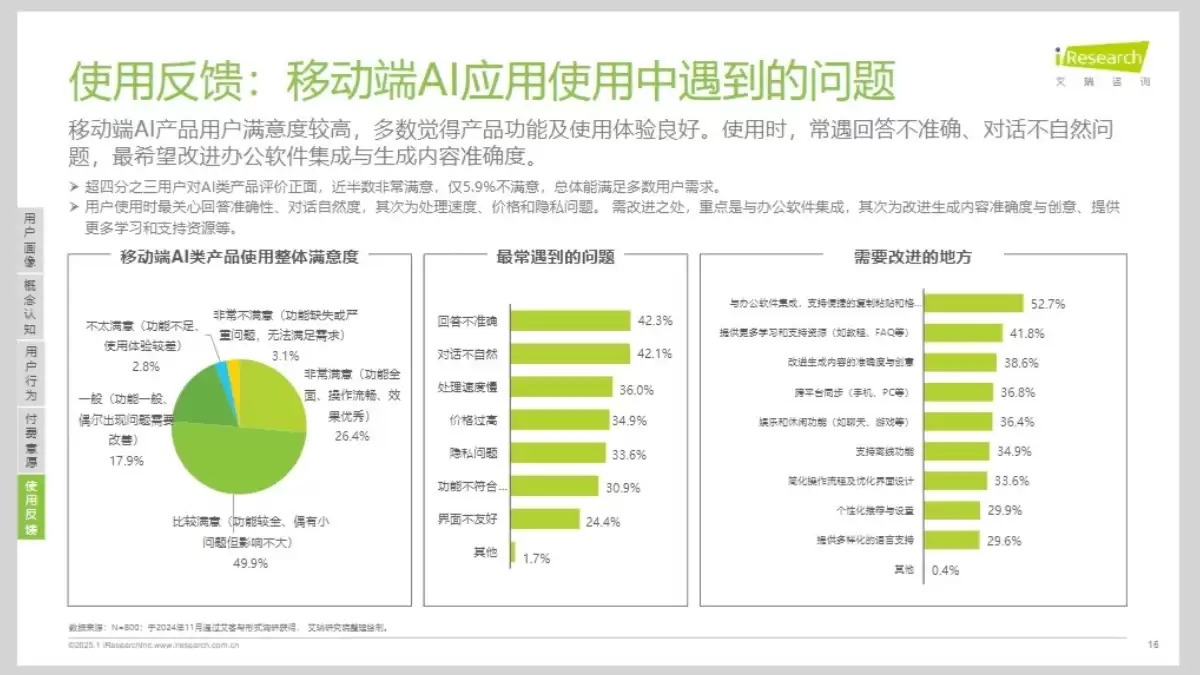

当然,问题与期待并存。尽管整体满意度尚可,但用户在使用中仍会遇到一些痛点:回答不够准确、对话感觉不自然、内容有时会“胡言乱语”等。他们最希望改进的方面,集中在与办公软件深度集成、提升生成内容的准确度以及优化交互体验上。

移动端AI细分赛道研究

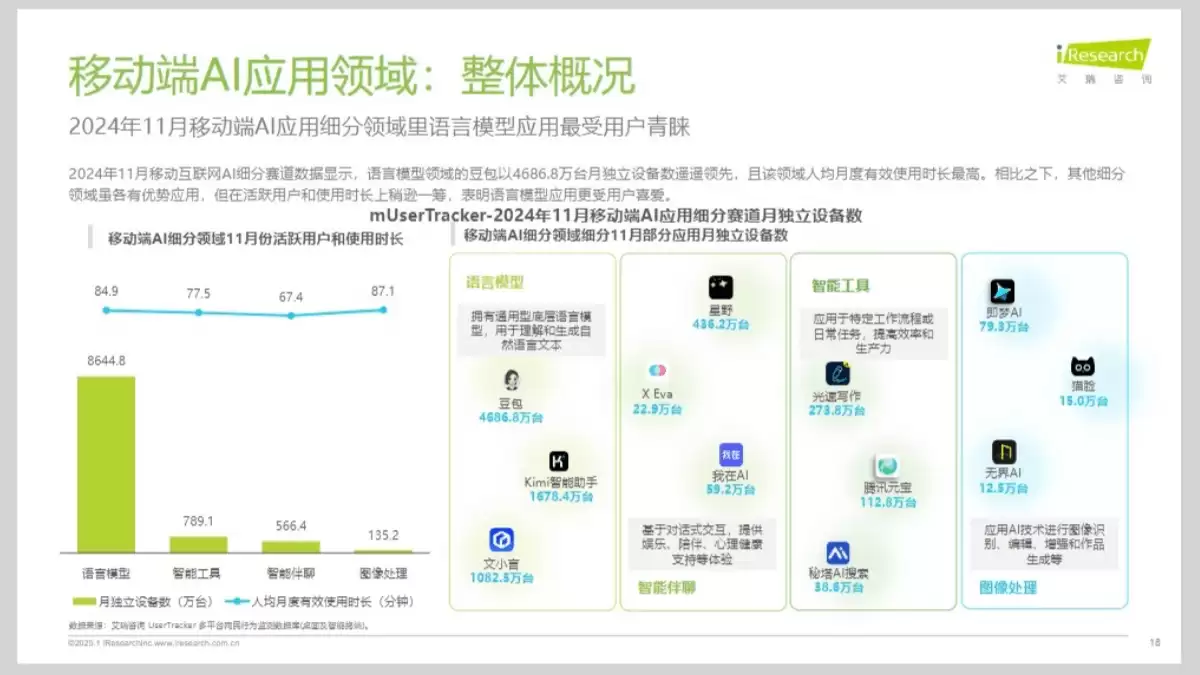

如果把移动端AI市场拆开来看,各细分赛道的发展态势并不均衡。2024年11月的数据清晰表明,语言模型应用是绝对的“顶流”,无论是活跃用户规模还是使用时长都遥遥领先。

在语言模型这个大赛道里,豆包、Kimi智能助手、文小言等应用表现抢眼,用户增长趋势显著。用户对它们的核心需求,依然围绕着高效的信息处理与内容生成。

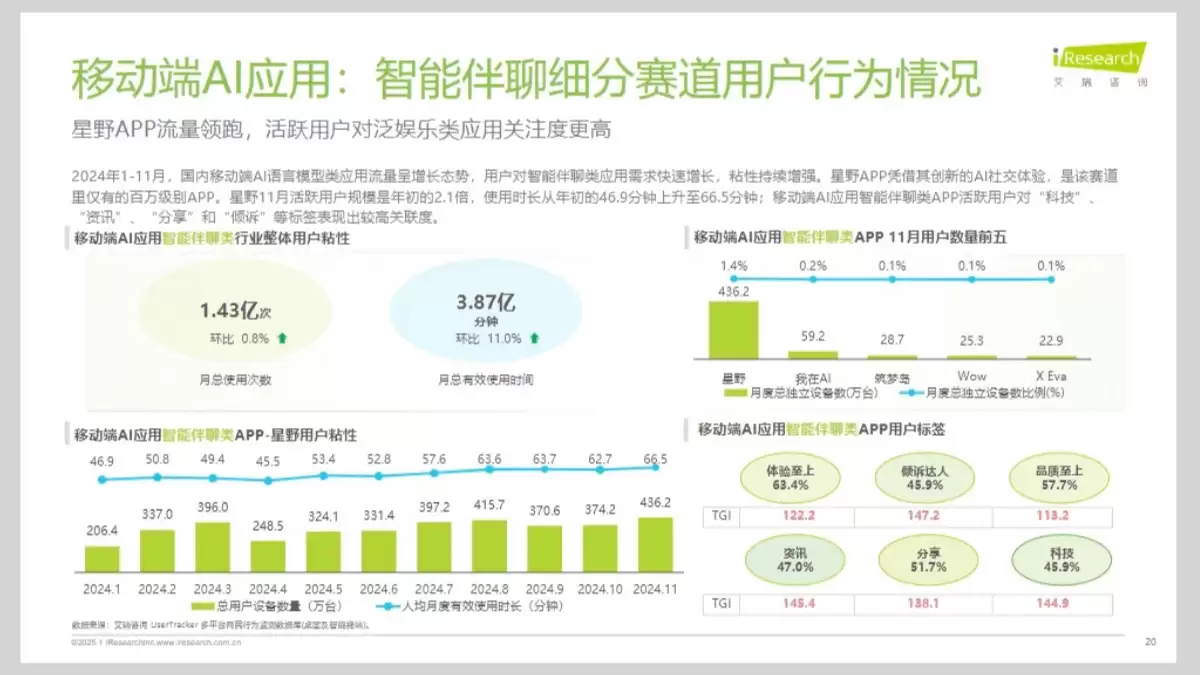

智能伴聊赛道则呈现出另一番景象:用户需求快速增长,带有强烈的泛娱乐色彩。像星野APP这类凭借创新AI社交体验的产品,成功抓住了用户的注意力。

图像处理领域,用户的黏性在持续增强。头部应用如无界AI、图趣AI等,通过提供差异化的修图、创作功能,牢牢抓住了特定用户群体,这个细分赛道的流量增长潜力不容小觑。

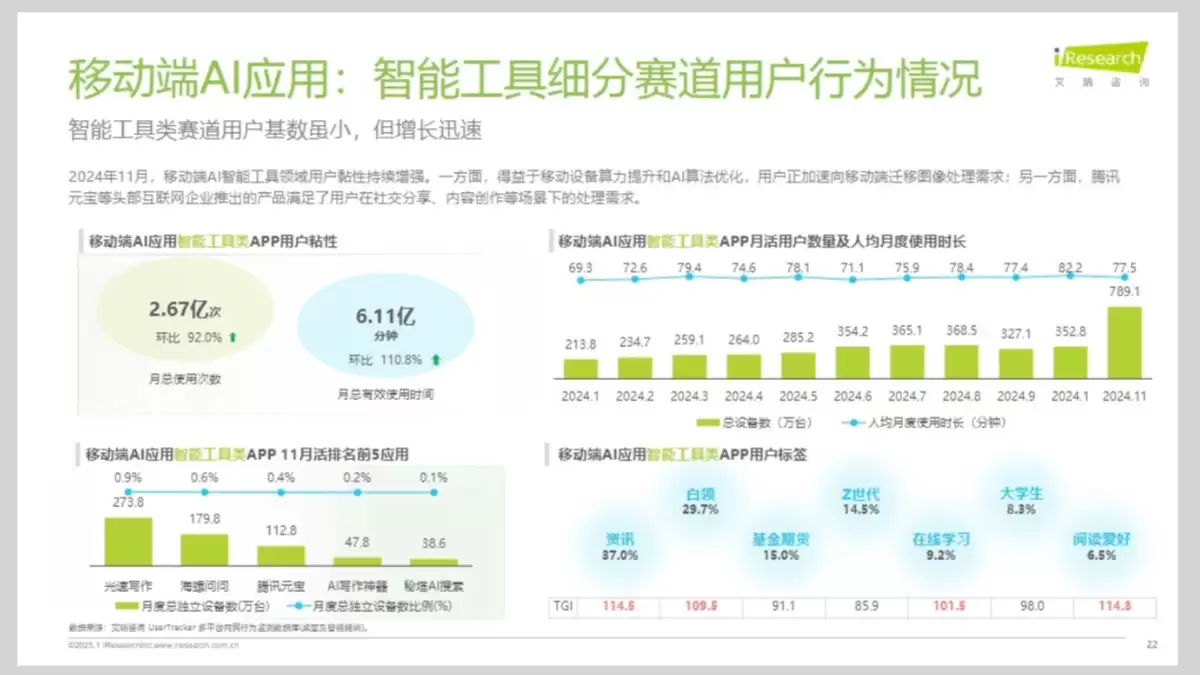

智能工具类赛道虽然当前用户基数相对较小,但增长势头非常迅速。腾讯元宝等由头部互联网企业推出的产品,正凭借其强大的生态能力,快速满足用户对各类效率工具的需求。

移动端AI应用场景研究

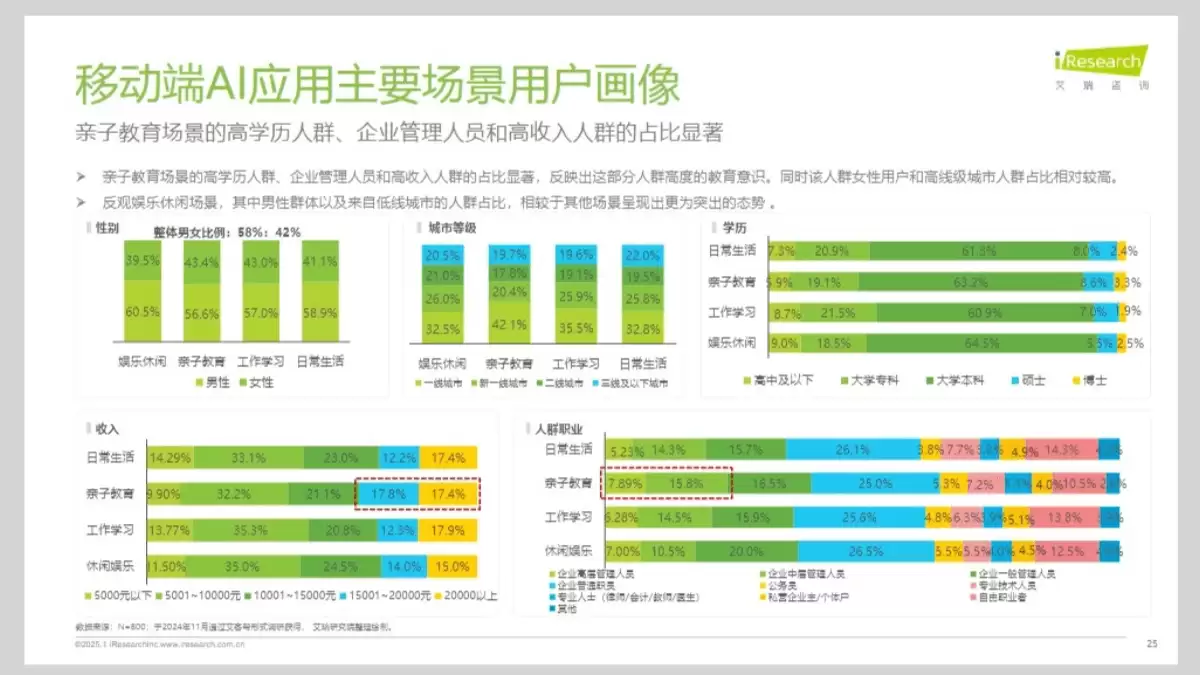

AI究竟被用在了哪里?报告将主要使用场景归纳为四大类:生活、工作学习、娱乐休闲和亲子教育。不同场景的用户占比和使用时间分配,揭示了AI渗透日常生活的不同深度。

进一步观察,不同场景下的用户画像也各有特点。例如,在亲子教育场景中,高学历人群和高收入人群的占比就显著高于其他场景。

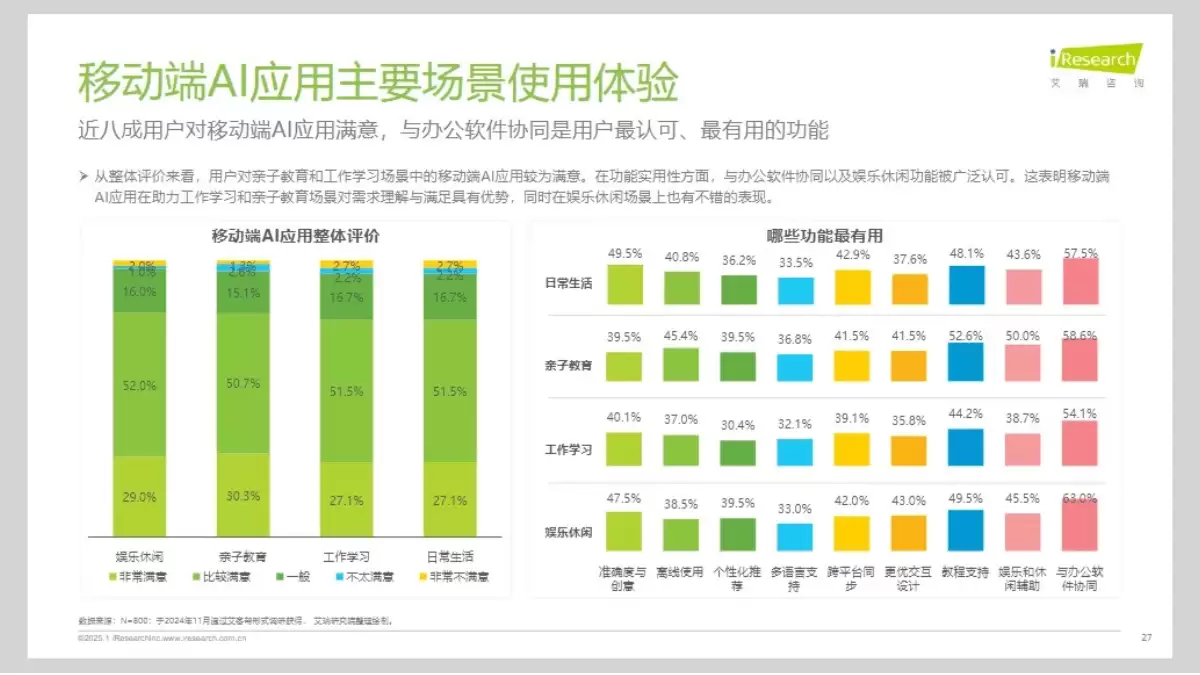

使用习惯上,各场景也呈现出差异。像亲子场景,用户的使用频率往往更高;而在工作学习场景,单次使用的时长可能更突出。用户对AI的整体评价积极,但在不同场景下,他们最认可的功能点也不同:工作场景看重与办公软件的协同,娱乐场景则偏爱其创意和休闲功能。

付费意愿同样因场景而异。用户愿意为不同场景下的服务支付不同的月度费用,偏好的付费模式也有所区别。值得注意的是,对于数据安全保护、专业内容生成等高级功能,用户的付费意愿普遍较强。

AI应用未来展望

展望未来,移动端AI应用的演进将围绕几个核心方向展开。

首先是技术驱动的体验升级与场景深化。随着算法和模型的持续改进,AI回答的准确性和对话的自然度必将提升。本地化AI能力的增强,则能在保护隐私的同时提升响应速度。生活和工作学习场景的融合将更加深入,特别是与办公软件的协同能力会日趋完善。个人专家助手、云端协同等功能的丰富,将针对高学历用户等垂直群体,优化教育、办公等专业场景的服务,提供一站式解决方案。

其次是商业模式的创新与价值提升,推动细分赛道差异化发展。语言模型、智能伴聊、图像处理等赛道,将通过轻量级订阅、专业内容生成优化、免费试用+付费进阶等差异化的商业模式和创新服务,实现持续的分化与增长。

最后,是整个AI应用生态系统的完善与普及,释放市场增长潜力。中国AI软件市场规模将持续扩大,用户规模增速保持高位,新一线城市市场潜力巨大。随着区域服务差异的缩小、用户活跃度和时长的提升,以及社交媒体等核心渠道建设的优化,用户教育体系将更趋完善,一个健康、繁荣的AI应用生态链正在逐步形成。