英伟达刚刚交出了一份堪称“三重惊喜”的财报:当期业绩超预期、下一季指引超预期,更抛出了一个市场完全没预料到的战略增量——Vera CPU。仔细梳理这份成绩单,你会发现一个清晰的轨迹:自Blackwell平台量产以来,公司已经连续三个季度实现了约20%的环比增长,这绝非偶然冲量,而是超级周期需求飞轮持续转动的财务印记。在全球AI基础设施支出加速的背景下,需求端从未放缓,只是驱动力的结构正在发生深刻变化。

至于盘后股价的下跌?那更像是估值层面的短期博弈,而非基本面逻辑的动摇。当市场共识已经将“完美”计入价格,任何“仅仅优秀”的表现都可能引发获利了结。这本质上是一种“完美税”,是高定价资产的固有属性。财报后,市场的叙事焦点已经悄然转移:从“Blackwell能否如期量产”转向了“Vera Rubin的爬坡斜率”和“Vera CPU的收入兑现”。前瞻的博弈点,已经切换到了下一代平台。

接下来观察英伟达,有两个关键窗口不容错过:一是今年第三季度Vera Rubin的量产是否如期,其爬坡速度能否超越Blackwell;二是年内Vera CPU那近200亿美元的收入能见度,能否转化为账面上的真金白银。这两个变量的兑现程度,将直接决定当前50-55倍的前瞻市盈率是否站得住脚。

一、盘后为何下跌:第四次重演的“完美税”

5月20日盘后,英伟达2027财年第一季度数据揭晓:营收816亿美元,同比增长85%;Non-GAAP每股收益1.87美元,超出市场共识1.76美元约6.25%;更引人注目的是,公司给出的第二季度收入指引高达910亿美元,大幅超出市场预期的868亿美元。

然而,市场给出的反应却是下跌。当日收盘价223.33美元(+1.23%)的英伟达,在盘后交易中跌至220.40美元,跌幅1.31%。这已经是过去四个财季中,英伟达连续第四次上演“业绩超预期,股价盘后下跌”的戏码,四次平均当日回报为-1.54%。

关键点在于,这并非基本面走弱的信号,而是公司进入了一个罕见状态:市场预期被拔高到近乎完美的程度。于是,任何“只是”超预期的表现,都可能成为短期获利了结的借口。盘后的波动,更像是市场对一家近乎完美公司征收的“完美税”。

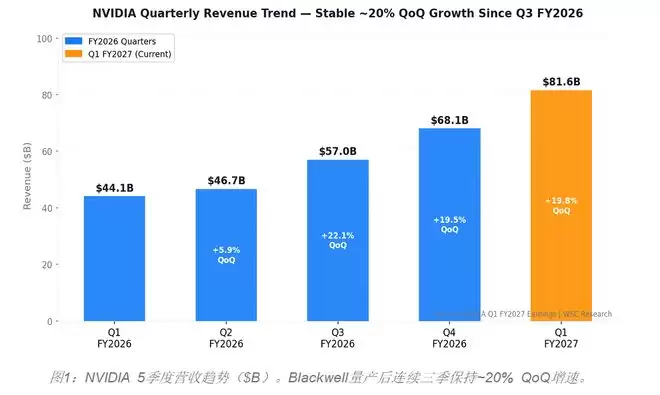

二、从441亿到816亿:Blackwell量产的复利效应

回顾一下增长轨迹:从2026财年第一季度的441亿美元,到本季的816亿美元,英伟达用了五个财季实现了收入近乎翻倍。更具说服力的是增长的斜率——自Blackwell平台启动量产的季度(2026财年第三季度)以来,公司环比增速稳定在20%左右。这清晰地表明,增长动力来自持续的需求复利,而非一次性的订单冲量。

盈利质量同样亮眼。Non-GAAP毛利率稳定在75.0%,较一年前的60.8%大幅提升14.2个百分点。自由现金流高达486亿美元,自由现金流利润率达到59.5%。在全球顶级市值的公司中,这样的利润率水平足以比肩最优秀的软件企业。

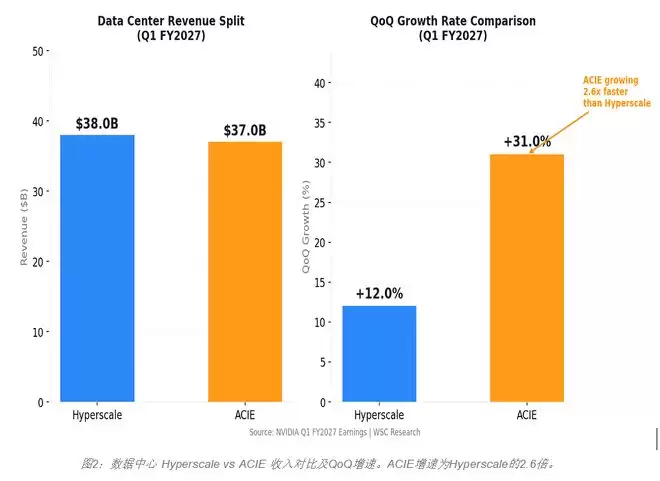

三、数据中心拆分:两条子曲线的分化与交汇

数据中心业务收入752亿美元,占总营收的92%,同比增长92.3%。本季度,英伟达首次采用了新的披露框架,将数据中心业务拆分为两个子部门,这为我们观察需求结构提供了更清晰的视角。

Hyperscale(超大规模):成熟飞轮持续转动

这部分客户主要包括全球主要的公有云及消费互联网巨头,本季收入380亿美元,环比增长12%。谷歌、微软、亚马逊、Meta的资本支出飞轮依然强劲,管理层预计2027年超大规模资本支出将达到1万亿美元。这部分需求市场已充分预期并定价。

ACIE(AI云+工业+企业+主权AI):新兴力量超越传统巨头

这是由AI云服务商、行业客户、企业及各国主权AI项目驱动的板块,本季收入370亿美元,环比增速高达31%——几乎是Hyperscale板块增速的2.6倍。其中,AI云收入同比增长超过2倍,主权AI(即各国政府主导的国家级AI基础设施项目)同比增长超过80%。

两个子部门的收入体量已旗鼓相当(380亿 vs 370亿),但增速分化显著。这揭示了一个重要趋势:英伟达的客户基础正在快速多元化。这有力地对冲了“算力需求过度集中于少数超大规模客户”的市场担忧。

从产品角度看,网络设备(Networking)收入148亿美元,同比增长199%,环比增长35%,增速远超计算(Compute)部分。这反映出在AI训练和推理架构升级中,互联基础设施的需求正在爆发。

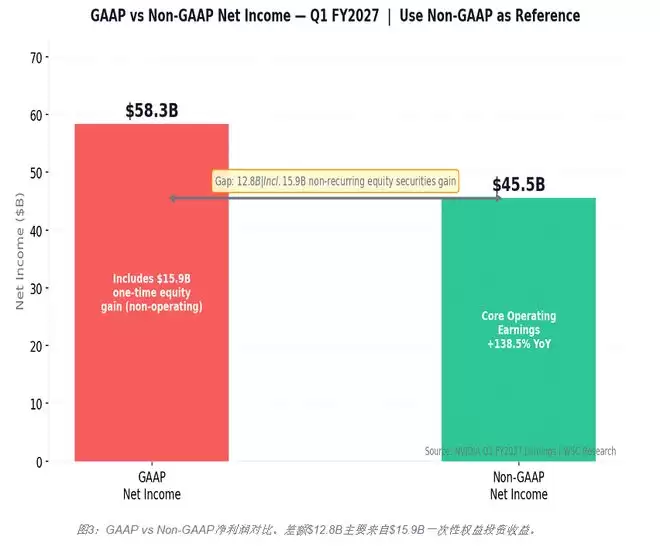

四、GAAP vs Non-GAAP:一个必须说清楚的数字

这里需要厘清一个关键数字。财报显示的GAAP净利润583亿美元(同比增长210.6%)被一次性的权益证券投资收益(159亿美元)显著放大,这属于非经营性收益。剔除该项目后,更能反映真实经营状况的Non-GAAP净利润为455亿美元,同比增长138.5%。在评估英伟达的盈利能力和增长质量时,Non-GAAP口径才是更准确的参考基准。

在资本回报方面,管理层用真金白银传递了信心:第一季度合计回购193亿美元股票并分红2.4亿美元;董事会新批准了800亿美元的回购授权;季度股息从每股0.01美元大幅提升至0.25美元;公司计划将2027财年全年自由现金流的50%用于回报股东。这样的力度,堪称史无前例。

五、Vera CPU:分析师模型之外的第三条曲线

如果说数据中心业务的超预期尚在预料之中,那么Vera CPU的出现,则完全在分析师模型的射程之外。英伟达今年在CPU领域的收入能见度已接近200亿美元(独立CPU口径),而此前该公司在CPU市场的份额几乎可以忽略不计。

CEO黄仁勋在电话会上明确指出,Vera CPU打开了一个全新的、价值2000亿美元的总目标市场。Vera是英伟达自研的88核CPU,它将与Rubin R100 GPU共同构成下一代AI计算平台“Vera Rubin”。相比当前的Blackwell平台,Vera Rubin在推理吞吐量上提升35倍,单token成本下降60%,用于构建“AI工厂”的综合收入效益预计达到Blackwell的10倍。

根据管理层口径,Blackwell与Rubin平台在2025至2027年间的累计收入预期已达1万亿美元(含GPU机架)。叠加Vera CPU带来的200亿美元增量,英伟达正在将其总目标市场的定义,从“AI加速计算”扩展到“AI基础设施全栈”。

六、中国与定制芯片:两朵悬在头顶的乌云

当然,前景并非一片坦途。受相关政策影响,管理层明确表示,当前的季度指引并未纳入任何来自中国的数据中心计算收入,相关不确定性依然存在。在政策前景明朗之前,中国市场对英伟达而言,更像是一个“上行期权”,而非其基础预测的一部分。真正的催化剂窗口,可能要等到今年秋天Vera Rubin量产得到首次确认之时。

另一个市场普遍关注的问题是定制芯片(ASIC)的威胁,例如谷歌的TPU、亚马逊的Trainium、微软的Maia系列都在加速发展。管理层在电话会上正面回应了这一质疑,认为定制芯片仍是“小众产品”,并强调英伟达在推理市场的份额正在快速增长。独立来看,定制芯片在特定大客户的特定工作负载(如推荐系统、大规模推理)上确实具备成本优势,但英伟达在通用性和软件生态(尤其是CUDA)上构筑的护城河,在未来3-5年内仍难以被复制。真正的竞争威胁窗口,或许要到Vera Rubin之后的下一代平台(约2028年)才会变得清晰。

七、Q2指引与分析师目标价

对于下一季度,英伟达给出了强劲的指引:收入预计为910亿美元(±2%),较市场共识高出约4.8%;Non-GAAP毛利率预计维持在75.0%(±50个基点)。全年运营费用增速预计维持在“40%的高段”,主要由研发投入和AI工具使用驱动。

供应端的信息同样值得玩味。公司披露的总供应量(包括库存、采购承诺和预付款)已达到1450亿美元。主动披露这一数字,管理层传递的信号很明确:当前的制约因素,是满足所有需求所需的时间窗口,而非需求本身。

财报发布后,主流机构纷纷上调目标价,区间集中在285美元至325美元。以当日收盘价223.33美元计算,平均隐含上行空间约30%-46%。分析师普遍将Vera Rubin的量产确认和Vera CPU的收入兑现,列为下一轮价值重估的关键催化剂。

八、结语:定价与价值的辩证

英伟达连续四次盘后下跌,用事实说明了一个道理:当一家公司被市场以“完美”的标准定价时,持续超预期的难度会呈指数级上升。但这与“估值泡沫”是两件截然不同的事。

以Non-GAAP净利润455亿美元、自由现金流486亿美元计算,公司当前市值对应的前瞻市盈率约为50-55倍。这在科技成长股中属于高位,但并非没有支撑。更重要的是,其三条增长曲线中的第三条(Vera CPU)几乎完全未被市场充分定价,而第二条(ACIE/主权AI)的加速增长也才刚刚进入主流机构的视野。

现在的英伟达,不缺需求,不缺现金,也不缺定价权。它唯一需要向市场证明的,是卓越的执行力——Vera Rubin能否在第三季度如期量产、其爬坡速度能否超越Blackwell、CPU业务能否在今年兑现近200亿美元的收入能见度。

盘后的波动,是市场对完美征收的“完美税”。而下一个真正能推动价值重估的催化剂,大概率不在下一季的财报里,而在今年秋天,Vera Rubin量产得到第一份确认的时刻。

数据来源:NVIDIA Q1 FY2027财报(2026年5月20日)、NVIDIA财报电话会记录、WebSearch分析师数据汇总。GAAP净利润583亿美元包含非经营性权益证券投资收益159亿美元,Non-GAAP口径455亿美元为经营利润的正确参考基准。本文仅供参考,不构成任何投资建议。