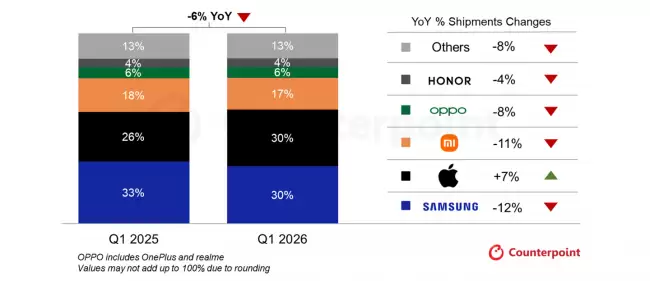

市场研究机构Counterpoint Research最新发布的《2026年第一季度智能手机市场监测报告》,为欧洲市场描绘了一幅清晰的图景:行情正在走低。受宏观经济环境持续恶化的影响,2026年第一季度欧洲智能手机出货量同比下滑了6%。这背后是双重利空因素的叠加:一方面,内存价格危机开始冲击终端厂商,导致新品要么涨价、要么配置缩水;另一方面,伊朗战事的爆发推高了能源价格,让经济发展前景更显低迷。这些因素共同压制了消费者的购机意愿,尤其是在季度末期,市场疲软态势尤为明显。

具体到品牌表现,则呈现出明显的分化格局。三星虽然以30%的市场份额保住了第一的位置,但其出货量同比大幅下降了12%,失血严重。形成鲜明对比的是苹果,它实现了逆势增长,市场份额从26%跃升至30%,与三星并列榜首,出货量同比增长了7%。小米的市场份额从18%微降至17%,出货量同比下降11%。而OPPO(包含一加和realme)与荣耀的市场份额则保持稳定,分别维持在6%和4%,但两者的出货量也未能幸免,同比分别下降了8%和4%。

对于这种分化,Counterpoint Research副总监扬·斯特里亚克给出了他的解读。他认为,除了宏观经济的逆风,三星Galaxy S26系列的发售延期是一个关键变量。这款新机上市后的表现其实并不差,根据Counterpoint的周度销量数据,S26系列在西欧市场首发四周的销量,比同期的S25系列还高出4%。但问题在于,相比2025年的S25系列,S26系列的发布整整晚了一周,导致大量出货被顺延到了第二季度,这直接拖累了三星一季度的同比数据,最终造成其出货量大跌12%。反观苹果,则凭借在东欧市场的稳步增长,以及西欧地区安卓用户持续向iOS阵营的流转,表现出了更强的韧性。此外,iPhone 17e相比前代实现了实质性升级,这在当前多数新品迭代力度不足的市场中显得尤为突出,也获得了不错的市场反响。

展望未来,形势似乎并不乐观。斯特里亚克补充道,他们预判2026年下半年的宏观经济环境依然严峻。内存价格危机的影响已经传导至消费端,近期包括三星Galaxy A系列和荣耀600系列在内的多款走量主力机型都大幅涨价。在地缘整治冲突居高不下的背景下,欧洲智能手机行业无疑将面临更多经营挑战,厂商们需要提前做好准备。