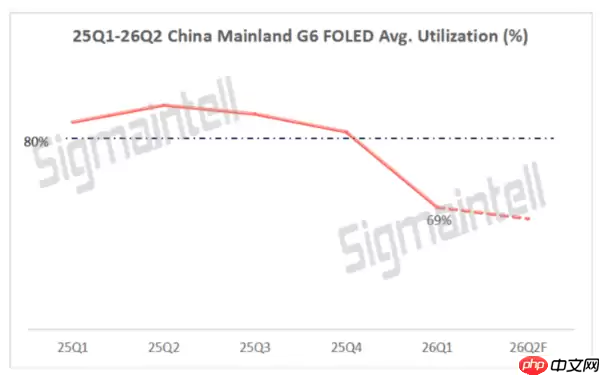

首先,通过几组数据可以直观感受到市场冷暖的显著变化。SigmaIntel最新发布的一份报告指出,一个关键指标——中国面板企业第六代柔性OLED产线的平均产能利用率,已经跌破70%的关口。具体来看,2024年第一季度,这一数字从2023年第四季度的80%直接回落至69%。

智能手机屏幕

为何开工率持续走低?核心原因并不复杂:智能手机终端需求过于疲软,再加上去年底积压的面板库存至今尚未消化完毕。整机厂商在一季度明显收窄了面板采购力度,产线自然无法满负荷运转。SigmaIntel还预测,今年第二季度,中国第六代柔性OLED产线的平均开工率可能进一步下降至约67%,比第一季度再低两个百分点。

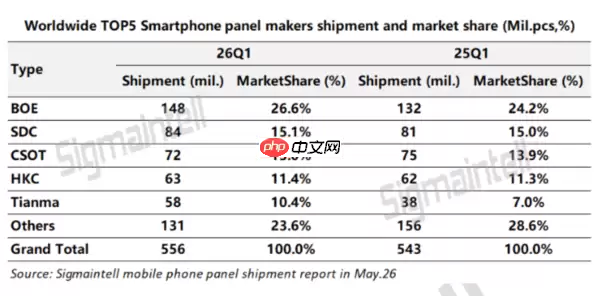

然而,从全球范围来看,情况呈现另一番景象。2024年第一季度,智能手机面板总出货量达到5.56亿片,同比增长2.4%。其中,柔性OLED面板的需求实际有所增长,主要得益于苹果和三星电子的旗舰机型拉动。具体到各家厂商的表现:京东方当季出货1.48亿片,市占率26.6%;三星显示出货8400万片,占比15.1%;华星光电出货7200万片,市占率13.0%;惠科出货6300万片,占比11.4%;天马出货5800万片,市占率10.4%。

与此同时,智能手机品牌的面板采购逻辑也在悄然转变。一个重要背景是:存储器半导体价格上涨,整机制造成本压力随之加大。厂商不再像过去那样一味压低面板采购价,反而更加关注终端产品能否实现差异化。此外,不同显示技术路线之间的价差也在收窄,这同样影响了采购时的偏好。

SigmaIntel指出,具备高刷新率、高亮度、低功耗等特性的高端柔性OLED面板,其需求将持续增长。关键在于——如果这些原本仅用于旗舰机型的技术能够加速下放至中端甚至入门级产品,那么柔性OLED产线的开工率就有望企稳回升。这正是决定未来走势的核心变量。