北京时间2026年5月26日晚,小米集团(1810.HK)发布了截至当年3月31日的第一季度财报。这份成绩单,可以说是喜忧参半,既有意料之中的压力,也透露出一些关键的经营策略调整。

一、整体业绩:收入再度下滑,毛利率稳住了

随着汽车业务的加入,小米的财报结构也发生了变化,如今分为“手机 x AIoT”和“汽车及创新业务”两大板块。将汽车业务单独列示,足见其战略地位之重,毕竟公司市值此前突破万亿,很大程度上也源于市场对这块新业务的期待。

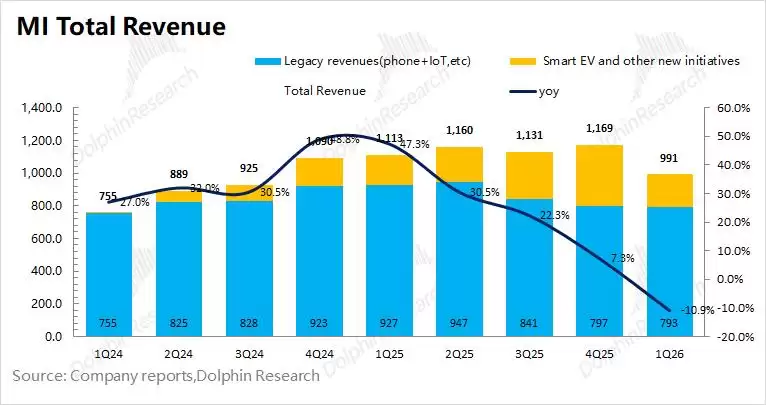

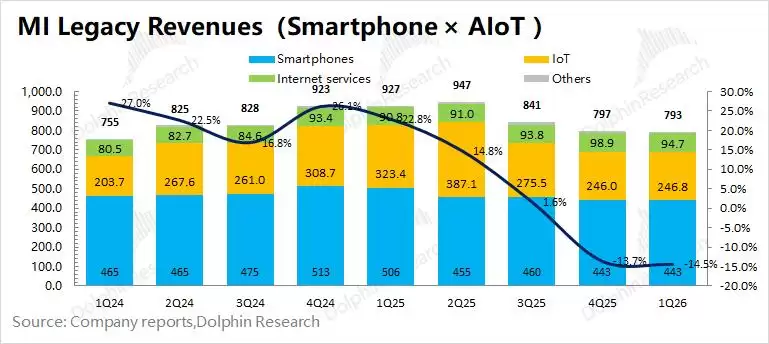

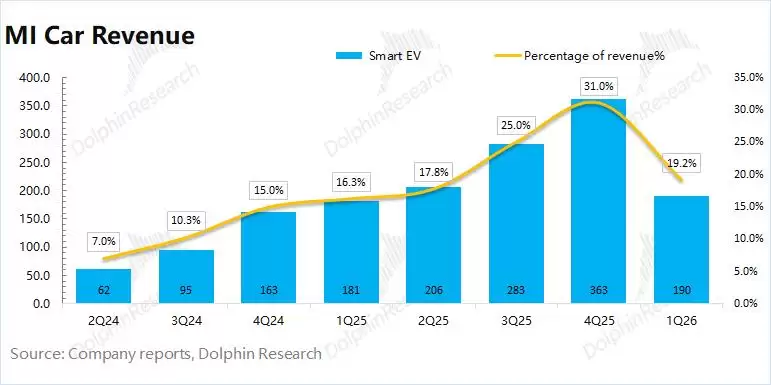

营收端,本季度总营收为991亿元,同比下滑11%,基本符合市场预期。下滑的主要拖累,依然来自手机和IoT这两大传统支柱业务。 传统业务(手机xAIoT)实现营收793亿元,同比下滑14.5%。其中,手机业务收入443亿,同比下滑12.5%;IoT业务收入247亿,同比下滑24%,硬件业务的表现依然承压。 汽车及创新业务则实现营收198.6亿元,同比增长7%,主要受YU7交付、以及老款SU7停产、新一代SU7处于产能爬坡准备期的影响。

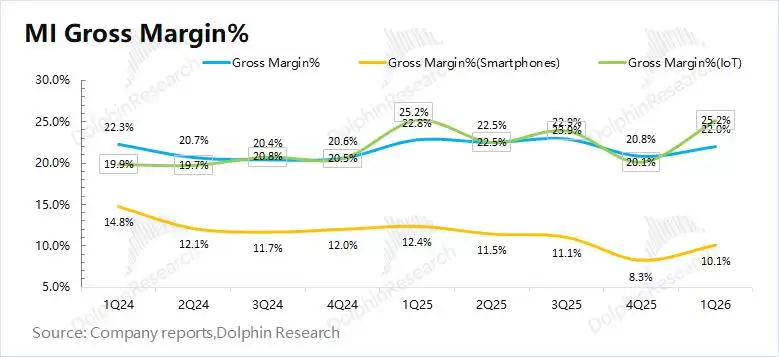

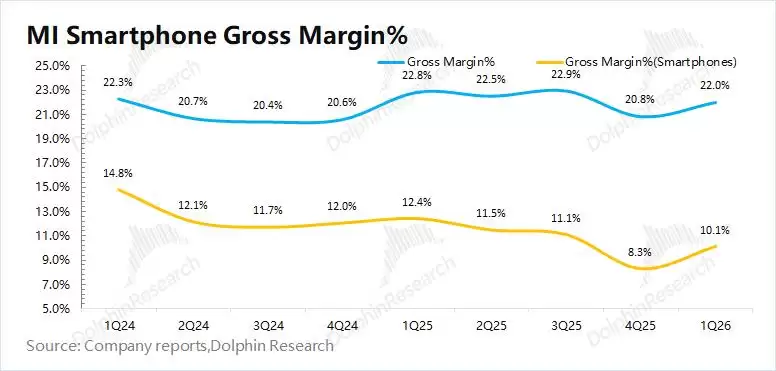

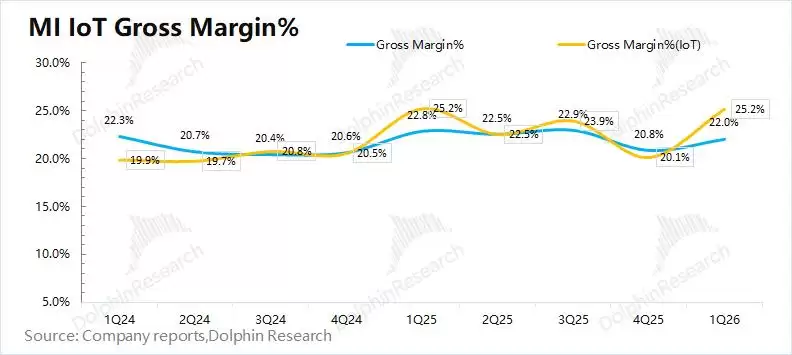

毛利率方面,集团整体毛利率为22%,略好于市场预期。这个数字背后,是不同业务线的分化: 传统业务毛利率环比回升2.5个百分点至22.5%,其中手机业务毛利率回升至10.1%,IoT业务毛利率回升至25.2%。这背后有一个关键策略:在存储芯片供应紧张的背景下,公司将有限的存储资源优先调配给了均价更高的机型,从而稳住了硬件业务的利润水平。 汽车业务毛利率则环比下滑2.6个百分点至20.1%,接近市场预期。下滑的主要原因有两个:一是公司对部分在2025年底前锁单、但在2026年交付的车辆进行了购置税补贴;二是本季度销售了一部分均价较低的现车。以YU7为例,购置税补贴对单车均价的影响大约在1.2万元左右。

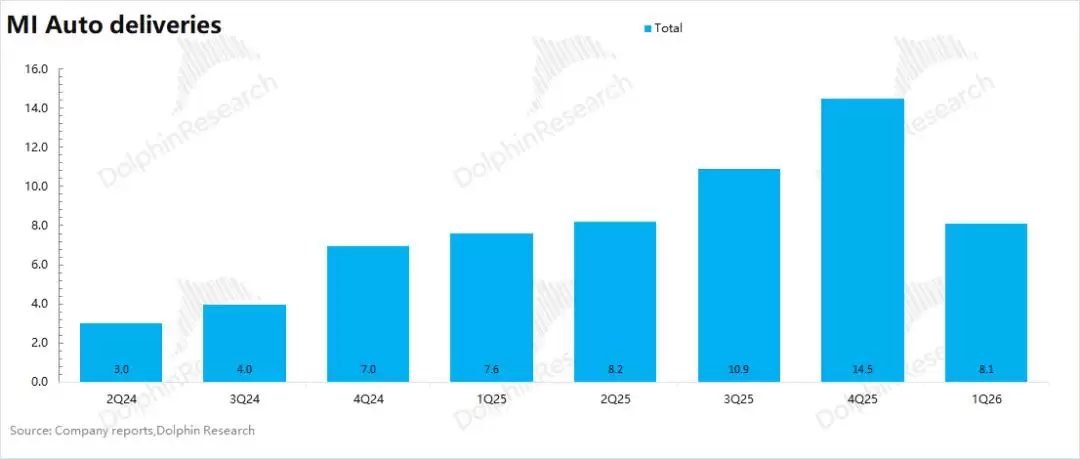

二、汽车业务:55万全年目标,挑战不小

汽车业务(含周边)收入198.6亿元,基本符合市场预期。本季度汽车出货量为8.1万台,单车均价回落至23.5万元,环比下滑了1.5万元,主要原因正是上述的购置税补贴和低价现车销售。

结合销量和官网交付周期来看,一个重要的变化正在发生:此前YU7积累的大量订单已基本消化完毕。新款SU7在4月份带动销量重回月销5万台左右,但从其交付周期并未显著拉长来看,市场热度似乎不及当初的YU7。这意味着,小米汽车业务已从初期的“供不应求”转向了“由真实需求驱动”的阶段。

目前,YU7的交付周期已回落至10周以内,新款SU7的交付周期也在13周左右,都属于相对合理的范围,并未形成大规模的订单积压。

在这样的背景下,管理层给出的2026年全年55万辆销售目标就显得颇具挑战性。一季度仅交付8.1万辆,意味着剩余三个季度需完成近47万辆,平均每季度要超过15.5万辆。要实现这个目标,恐怕不能只依赖现有车型,后续新车型的表现将成为关键看点。

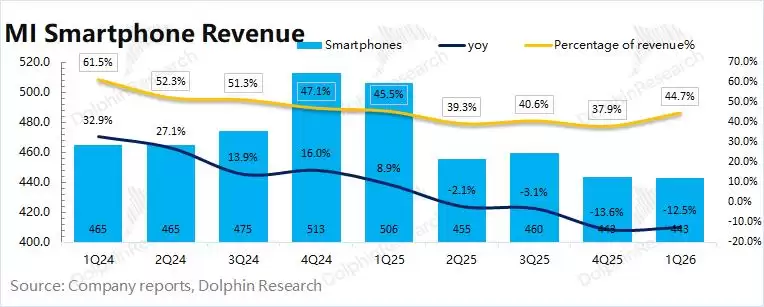

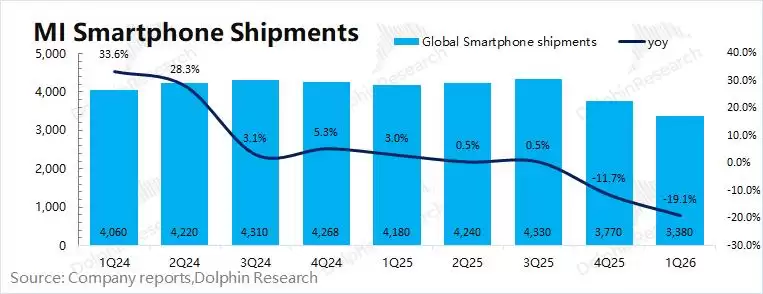

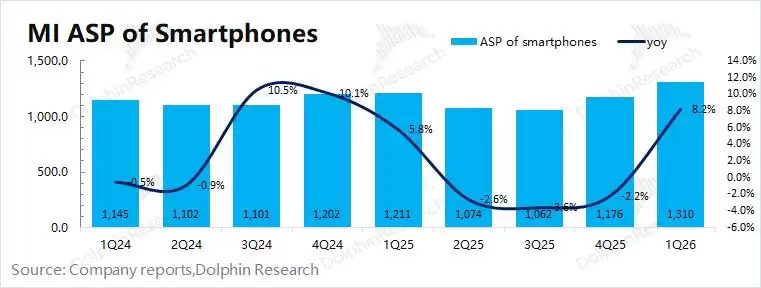

三、手机业务:保价不保量,以利润换空间

本季度智能手机业务收入443亿元,同比下滑12.5%。拆分量价来看,策略选择非常清晰:“保价弃量”。

出货量同比下滑19%,至3380万台。分市场看,压力主要来自国内:中国区出货量同比大幅下滑34.6%,市场份额跌至12.6%;海外市场出货量同比下滑12%,份额微降0.8%。

与之相对的是,手机出货均价(ASP)同比增长8%,达到1310元。这并非市场需求旺盛,而是公司主动选择的结果:在存储短缺的情况下,将资源优先向高端机型倾斜。这一策略也直接带动了手机业务毛利率环比提升1.8个百分点至10.1%。可以说,面对不利环境,小米手机的优先级排序是:ASP > 毛利率 > 出货量。

四、IoT业务:国补退坡影响显著

IoT与生活消费产品收入247亿元,同比下滑23.7%,下滑幅度较大。这主要受到“国补”政策退坡以及存储问题的影响,尤其是大家电产品,此前部分产品的补贴力度可能达到千元级别,政策收紧对销售冲击明显。

不过,该业务毛利率环比大幅回升5.1个百分点至25.2%。这主要得益于境外市场若干高毛利生活消费产品收入占比提升,以及中国大陆市场智能大家电和平板电脑毛利率的改善。

五、互联网服务:增长引擎随硬件放缓

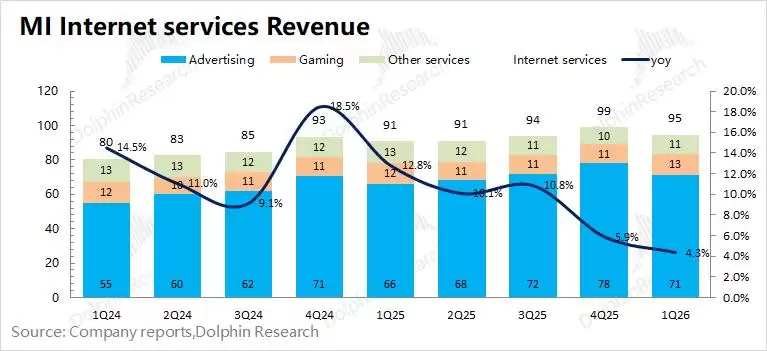

互联网服务收入95亿元,同比增长4%,增速明显放缓。其增长主要仍由广告业务驱动。

广告服务收入71亿元,同比增长7%,但与此前两位数的增速相比已大幅回落。这是因为小米广告的核心场景——应用分发和APP预装,其收入与手机出货量高度绑定。当手机出货量大幅下滑时,这部分“躺赚”的收入自然受到直接影响。 游戏、电商等增值服务收入约24亿元,同比基本持平,表现相对稳定。

长远看,互联网服务的变&现逻辑依然依附于硬件生态。在当前手机出货量下滑的周期里,这项业务的增长也难免承受压力。

六、海外市场:成为重要的稳定器

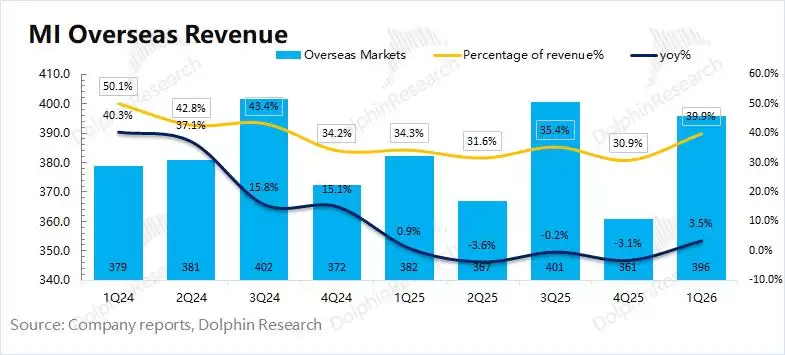

本季度海外市场收入396亿元,同比增长3.5%,收入占比重新回升至40%左右。在国内市场低迷时,海外业务起到了关键的稳定作用。

具体来看,海外互联网业务收入增长10%至30亿元;海外硬件收入同比增长3%,这反映出海外IoT等市场需求有所回暖。

七、利润:传统业务回暖,汽车再度亏损

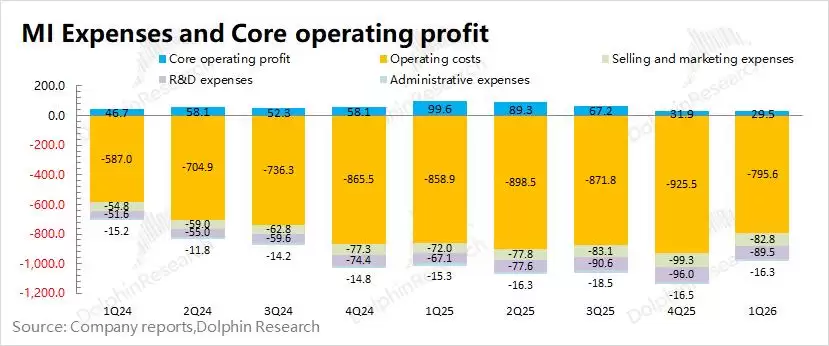

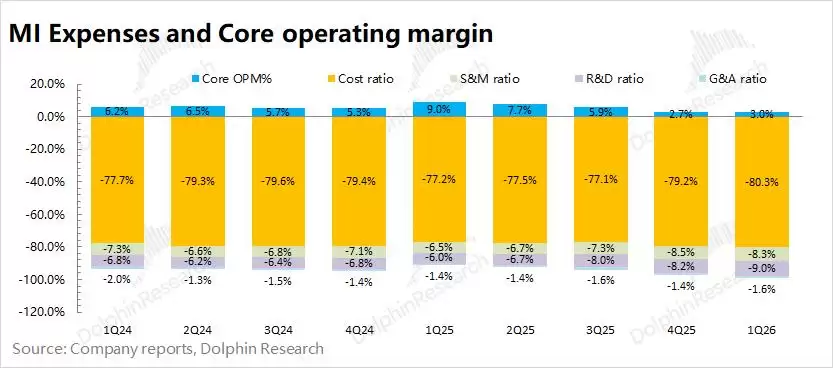

本季度集团三项费用合计189亿元,费用率升至19%。其中,汽车及创新业务经营费用约71亿元。若剔除汽车部分,传统业务的经营费用率为14.8%,公司同比增加了研发支出。目前小米研发人员已达2.6万人,连续八个季度持续增长。

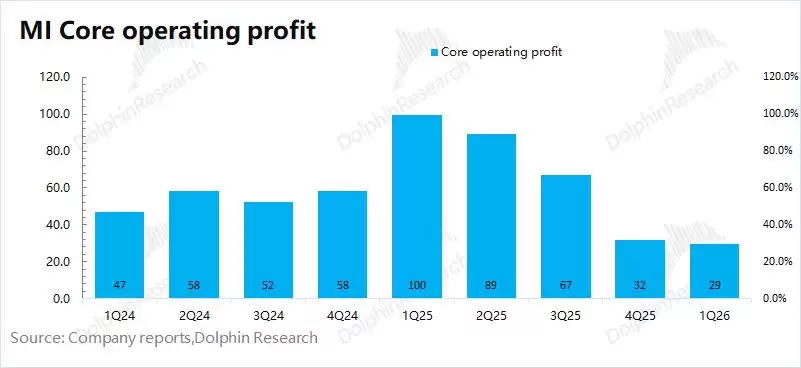

财报显示的调整后净利润为61亿元,但这里需要留意调整项。更能真实反映主营业务持续盈利能力的指标,其实是核心经营利润(收入-成本-三费)。

本季度,公司核心经营利润为29亿元,利润率3%。利润下滑主要受收入减少拖累,而利润率环比改善则得益于硬件毛利率的回暖。分业务看,传统业务核心经营利润约为60.5亿元,环比大幅改善;而汽车业务则亏损了31亿元,环比由盈转亏。

核心观点:股价已反映悲观预期,未来看汽车能否达标

整体来看,这份财报基本符合市场预期。收入下滑主要源于手机和IoT两大传统业务的拖累,而汽车业务在经历初期爆发后,增速和毛利率也出现回落。

小米股价从60港元高位回落至30港元左右,已经充分反映了存储短缺、手机市场低迷以及汽车业务“降温”等一系列利空。股价能否重回升势,关键在于经营面能否出现实质性改善。

对于汽车业务,全年55万辆的目标颇具挑战。一季度仅交付8.1万辆,意味着后续季度平均需超过15.5万辆。在YU7订单池消化后,销量将更直接地由真实市场需求驱动,后续新车型的表现至关重要。

对于传统业务,压力依然存在,但最坏的时刻或许正在过去。在存储紧张的背景下,公司“保利润”的策略已初见成效,硬件毛利率环比回升。市场普遍预期,中国安卓手机市场有望在下半年触底回升。这意味着,传统业务部分的悲观预期,很大程度上已被当前股价消化。

综合来看,小米正处在一个关键的过渡期。传统业务在低谷中稳住阵脚,而汽车业务的成败将成为决定公司下一阶段成长空间的核心变量。55万辆的年度指引,是管理层给出的信心,也将是市场持续关注的焦点。如果后续销量不达预期或指引下调,股价可能还会承受压力;反之,若能顺利达成,则有望成为股价向上的催化剂。