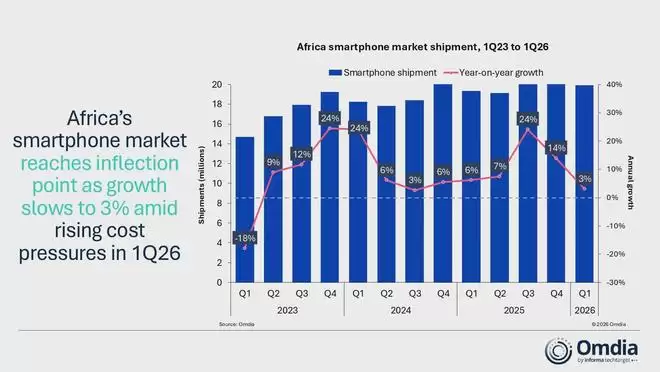

在全球智能手机市场普遍面临增长压力的背景下,非洲市场却展现出独特的韧性。根据国际权威数据机构Omdia最新发布的2026年第一季度非洲智能手机市场报告,该季度非洲智能手机总出货量达到1990万台,实现了3%的同比增长。这一逆势上扬主要得益于头部品牌的新品发布节奏以及为应对供应链不确定性而采取的积极备货策略。

从区域市场来看,表现呈现显著分化。南非市场成为本季度最大亮点,出货量同比大幅增长17%,同时其智能手机平均售价(ASP)也攀升至369美元的历史新高,同比增长4%。尼日利亚市场同样表现稳健,取得8%的增长。然而,部分主要市场面临挑战:埃及市场出货量同比下滑10%,肯尼亚市场跌幅达16%,这主要归因于零售价格上涨及消费者换机周期延长。阿尔及利亚市场表现最为疲软,同比下跌28%。摩洛哥市场则呈现积极态势,实现了6%的同比增长。

针对本季度的市场动态,Omdia分析指出,存储芯片价格的持续上涨给所有厂商带来了成本压力。这使得200美元以下的入门级市场占据了总出货量的75%,份额庞大。但一个值得关注的现象是,普遍的价格上涨反而激发了部分消费者对更高价值产品的需求,300-499美元中端价位段的市场表现更具韧性。这向各大品牌发出了明确信号:必须密切关注市场变化,并制定更具弹性的产品组合与价格策略。

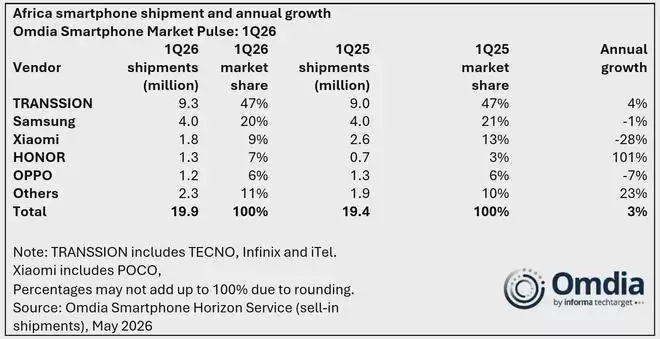

市场竞争格局也在发生微妙变化。传音继续巩固其“非洲之王”的地位,出货量达930万台,市场份额高达47%,同比增长4%。三星保持第二位,出货量400万台,市场份额20%,同比微降1%。真正的竞争焦点集中在后续排名:小米位列第三,出货量180万台,市场份额9%,但同比出现28%的大幅下滑。荣耀成为本季度最大黑马,以130万台的出货量(市场份额7%)跃居第四,其同比增速高达惊人的101%,在前五大品牌中遥遥领先。OPPO排名第五,出货量120万台,份额6%,同比下跌7%。

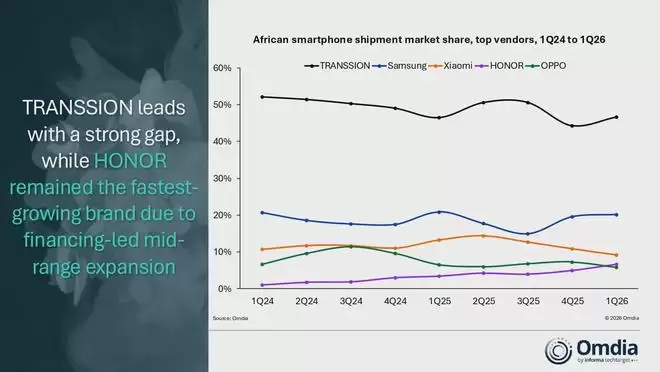

按照当前发展趋势,荣耀在非洲市场的份额超越小米似乎已近在眼前,但要挑战三星的市场地位,仍需积累与时间。报告将荣耀的强劲增长归功于其在南非市场通过与主流运营商深度合作,成功推动了其中端系列机型的销售热潮。

展望2026年全年,Omdia在报告结尾给出了审慎展望。机构预测,非洲中低端智能手机市场将进入一个“结构性调整”阶段。持续的成本压力正在不断侵蚀利润空间,使得该细分市场的性价比竞争达到临界点。因此,Omdia预计2026年非洲智能手机市场整体将面临28%的下滑,其中,200美元以下的超低价位市场将承受最大冲击。如何在竞争激烈的中低端红海市场中找到可持续的盈利与发展模式,已成为摆在所有手机品牌面前的共同课题。