动力电池行业的竞争格局正日趋明朗。最新发布的2026年4月动力电池装机量数据,进一步揭示了市场集中化的趋势。

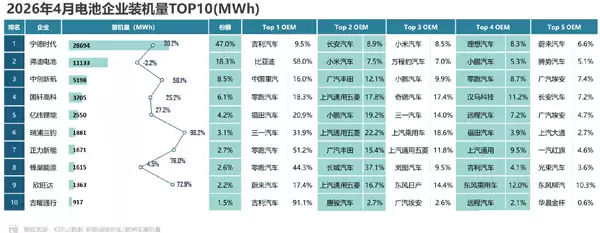

根据行业机构KERUI的统计,宁德时代以绝对优势蝉联榜首,4月装机量高达28694MWh,市场份额达到47.0%。这一数据意味着什么?它几乎占据了国内市场的半壁江山,并且与排名第二的企业拉开了近1.8亿度电的显著差距,展现出“断层式”的领先地位。

深入分析宁德时代的客户结构,几乎涵盖了主流车企的名单:吉利、长安、小米、理想、蔚来等均是其重要合作伙伴。具体来看,对吉利汽车的装机占比为9.5%,长安汽车占8.9%,增长迅速的小米汽车贡献了8.5%,理想汽车和蔚来汽车则分别占8.3%和6.6%。这种多元化且优质的客户矩阵,是其装机量实现30.2%同比增长的核心支撑。

头部格局稳固,二线阵营分化

位列第二的弗迪电池,4月装机量为11133MWh,市场份额为18.3%。但其同比出现了3.2%的下滑。一个突出特点是,弗迪电池58.0%的装机量仍供应给兄弟公司比亚迪,外部供应的主要客户包括小米汽车(7.5%)、方程豹(7.0%)、小鹏汽车(5.3%)和腾势(5.1%)。这反映出其业务发展与集团整体战略仍高度协同。

第三至第五名分别是中创新航、国轩高科和亿纬锂能,装机量分别为5198MWh、3705MWh和2550MWh,对应市场份额为8.5%、6.1%和4.2%。这三家企业同比增长势头强劲,增速分别达到50.1%、25.2%和27.2%,成为榜单上最具活力的追赶力量。

后段排名的竞争策略与生存逻辑

第六至第十名由瑞浦兰钧、正力新能、蜂巢能源、欣旺达和吉曜通行占据,市场份额介于1.5%到3.1%之间。这一区间竞争白热化,各家企业的发展路径差异明显。

例如,瑞浦兰钧实现了98.2%的惊人同比增幅,扩张迅猛;而吉曜通行则呈现出另一种模式,其对单一客户吉利汽车的装机依赖度高达91.1%,客户高度集中带来的风险值得关注。

市场高度集中与未来挑战

从整体市场格局看,TOP10企业合计占据了超过95%的市场份额,其中仅宁德时代和弗迪电池两家合计份额就超过65%,行业“马太效应”凸显。强者恒强的竞争态势,在短期内预计难以撼动。

对于二线电池制造商而言,战略路径的选择决定了增长天花板。像国轩高科、瑞浦兰钧等企业,通过深耕商用车或合资品牌等细分市场,找到了差异化的增长突破口。相反,那些过度依赖单一主机厂客户的企业,则明显感受到了增长瓶颈。

终端新能源汽车市场的波动,也直接向上游电池供应链传导。小米、理想等造车新势力的销量攀升,直接带动了其核心电池供应商的份额增长。同时,传统车企在电池采购策略上也呈现分化趋势,这既带来了新的市场机遇,也增加了行业发展的不确定性。

总体而言,这份动力电池装机量榜单描绘出一幅清晰而激烈的行业竞争图景:头部企业优势巩固,中部企业奋力突围,尾部企业寻找利基市场。对于所有市场参与者而言,如何深度绑定优质客户、开拓多元化市场、并构建坚实的技术护城河,将是未来面临的核心课题。