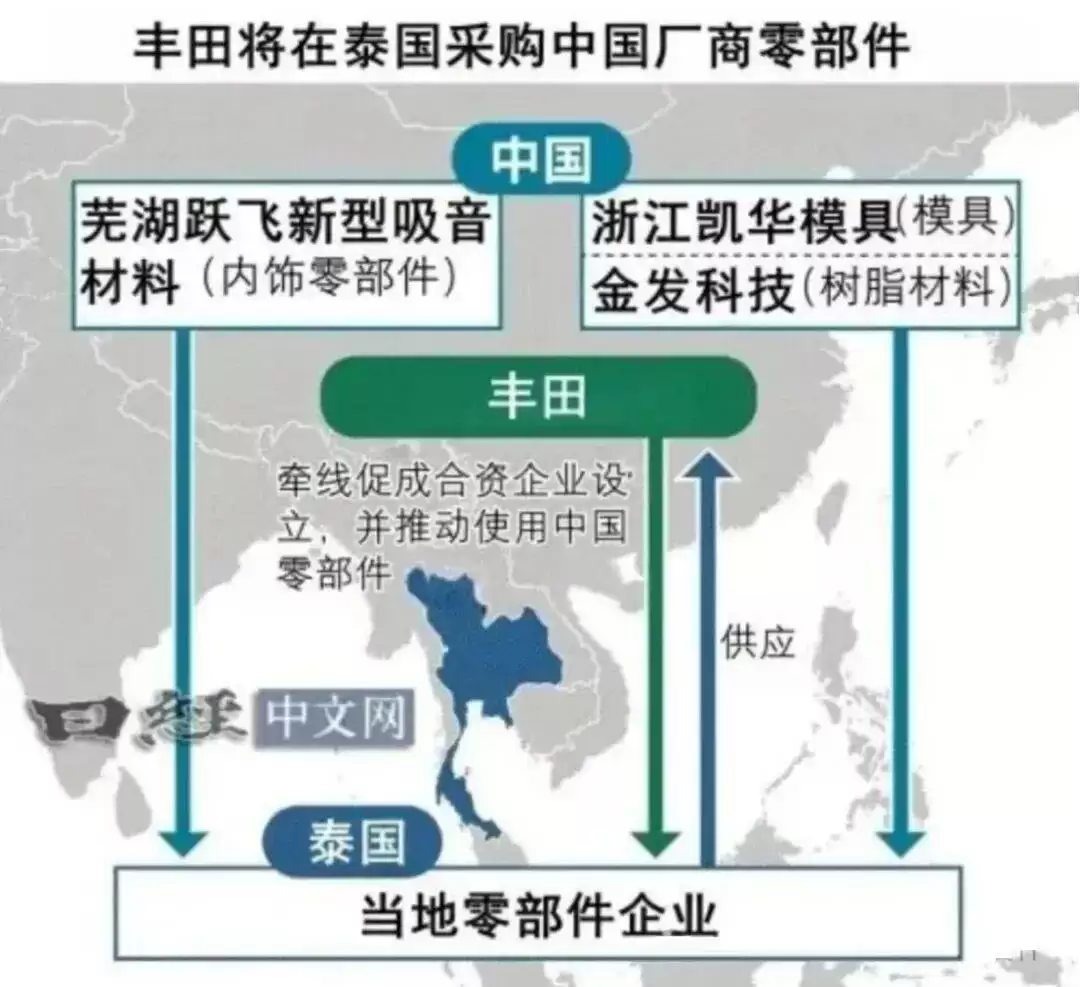

当泰国丰田工厂的生产线上开始采用来自芜湖跃飞的声学材料,一场持续近十年的产业格局变迁,已然从幕后走向台前。中国汽车零部件企业的业务版图,早已超越日系品牌在华工厂的配套范畴,更在东南亚——这个曾被视作日本汽车产业“传统腹地”的市场,打开了关键的突破口。区域供应链体系,正迎来一轮深刻的重塑。

广汽丰田铂智3X车型的市场成功,其背后蕴含的产业信息更值得深究。这款月销量突破万辆的车型,其核心零部件清单宛如一份中国汽车供应链的实力展演:弗迪动力电池、Momenta智能驾驶解决方案、禾赛科技激光雷达……经综合测算,其中国产零部件的价值占比已高达89%。更具颠覆性的是成本层面的对比:丰田工程师在对标拆解比亚迪海豹车型时发现,中国企业在关键部件的成本控制上已建立起显著优势,部分成本仅为日本同级供应商的三分之一左右。这种强大的成本与效率压力,直接推动了日系车企在2025年前后启动供应链体系的战略性调整,即所谓的“去日化”进程。即便最新上市的铂智7车型仍保留了约30%的日系零部件,但供应链重心转移的整体趋势已十分明确。

日本帝国数据库发布的破产统计报告,为这场变革的剧烈程度提供了客观佐证。2024财年,共有32家汽车零部件企业宣告破产;进入2025年仅前四个月,又有11家企业退出市场。与此同时,三菱电机剥离其汽车业务板块、日本发条关闭在华工厂等一系列事件接连发生,标志着以长期稳定、交叉持股为特征的日系“系列”(Keiretsu)供应链模式,其根基正在松动。更引发行业震动的是尼得科(Nidec)的检测数据造假事件,这家全球知名的电机制造商为维持订单不惜违背诚信原则,也暴露出日本制造业在严峻竞争压力下面临的深层挑战。

如果说整车出口是市场竞争的正面战场,那么在东南亚市场发生的,则是一场更为隐蔽而关键的供应链渗透战。比亚迪泰国工厂的建成投产,固然是中国车企海外本土化布局的重要里程碑,但更具长远影响力的,是跟随整车厂悄然进入的上下游中国供应商。例如,浙江凯华模具为丰田泰国基地供应精密模具,金发科技的高性能树脂材料进入本田的采购体系……这种“伴随式”的供应链嵌入,其影响往往比单纯的整车销售更为深远和稳固。一位常驻曼谷的日本二级供应商销售经理透露,如今当地日系工厂在招标时,经常会要求供应商在报价中必须提供中国制造的替代方案,“我们的利润率已被压缩至3%左右,这在过去是完全不可想象的境况。”

这场全球汽车供应链变局的底层逻辑,本质上是制造业范式在电动化与智能化浪潮下的切换。日本曾引以为傲的精益生产(Lean Production)模式,在追求快速迭代与软件定义汽车的新时代遭遇了挑战。一个典型的效率对比是:中国供应商从接单、设计开发到实现量产,整体周期可能控制在10个月左右,而日本企业完成类似流程通常需要18个月甚至更久。这种速度差距在智能化赛道被进一步放大——中国品牌车型能够轻松实现的月度OTA(空中下载技术)功能更新,其背后对应的硬件迭代节奏,可能是传统供应商需要数年才能完成的改款周期。此外,中国本土庞大的新能源汽车市场规模(年销量超1500万辆)产生了强大的规模效应,使得零部件企业能够以巨量订单摊薄前期研发与模具成本,从而加速技术迭代并持续降低制造成本,形成强大的竞争闭环。

然而,产业变局中也孕育着新的合作机遇与平衡点。部分具备前瞻视野的日本供应商已开始调整战略,积极融入新的产业生态以寻求生机。例如,武藏精密工业获得了比亚迪的大额订单,丰田合成的安全气囊产品也首次进入中国品牌汽车的配套体系。这些案例揭示了一个产业规律:当旧的封闭供应链体系逐步开放时,能够主动适应并融入新生态的参与者,将获得新的发展空间。摩根士丹利的研究报告预测,到2030年,中国零部件企业将在全球市场中占据主导份额。但我们也需清醒认识到,在诸如车规级高端芯片、核心工业软件等关键技术领域,日本企业仍保有重要的技术储备与优势。未来的全球汽车供应链格局,更可能走向一种基于各国、各企业比较优势的动态深度整合,形成“你中有我,我中有你”的协作网络,而非简单的单向替代。