2026年4月17日,临床阶段的生物技术公司Odyssey Therapeutics正式向美国证券交易委员会提交了纳斯达克IPO申请,计划募集高达1亿美元资金。这家专注于自身免疫性疾病领域的创新药企,已是第二次向公开市场发起冲击。

早在2025年1月,公司曾进行秘密递表,但随后于同年6月主动撤回了申请。在这段间隔期内,Odyssey成功完成了由顶级机构超额认购的2.13亿美元D轮融资,使其累计融资总额突破7.26亿美元。从撤回申请到再次递表,短短九个月间,Odyssey完成了一套怎样的资本运作?其背后的战略考量与时机选择,值得深入分析。

01 借助2.13亿美元D轮融资再递表

Odyssey的首次IPO尝试,恰逢生物科技融资市场的低谷期。2025年春季之后,生物科技IPO窗口显著收窄。数据显示,整个2025年仅9家生物制药公司成功上市,募资总额约16亿美元,创下近五年新低。面对不利的市场环境,Odyssey于2025年6月选择撤回申请,体现了一种审慎的资本策略。

然而,撤回并非退却。仅三个月后,公司便宣布完成2.13亿美元的D轮私募融资。这轮获得超额认购的融资吸引了所有现有投资者持续加码,并引入了多家顶尖投资机构。这笔远超原IPO目标的资金,清晰表明了公司的应对之策:当公开市场暂时遇冷时,迅速转向资金充裕的私募市场,为关键研发管线储备充足“弹药”。

进入2026年,市场环境已悄然转变。生物科技板块自2025年底迎来强劲反弹,投资者信心逐步恢复。2026年以来,IPO活动明显回暖,生物科技与医疗健康领域成为本轮复苏的先锋。Odyssey选择在此时进行二次秘密递表并于4月公开文件,正是精准把握了这扇重新开启的融资窗口。

更为关键的是,公司巧妙地将IPO时机与重要的临床里程碑相衔接。其核心管线OD-001的2期单药治疗顶线数据,预计将于2026年上半年公布。将上市进程卡在关键临床数据读出前夕,既顺应了市场回暖趋势,又将公司估值与即将验证的临床疗效紧密绑定,无疑是一步深思熟虑的战略布局。

02 聚焦先天免疫新靶点的口服小分子

Odyssey能在撤回IPO后迅速获得巨额私募支持,根源在于其差异化的研发路径。公司并未追逐当下热门靶点,而是专注于调控自身免疫及炎症性疾病的上游信号通路,致力于开发口服小分子药物,以解决现有疗法的局限性。

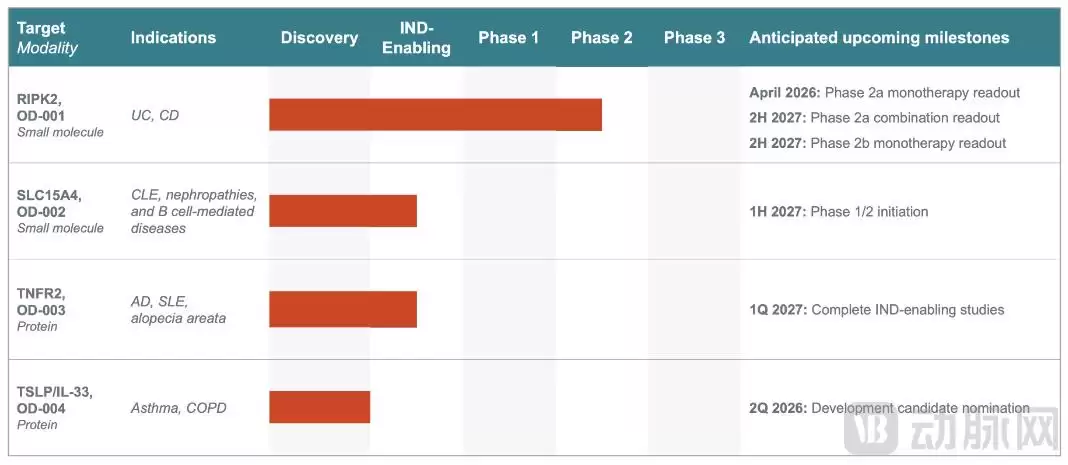

Odyssey核心管线

■ OD-001:针对IBD病理核心的口服RIPK2抑制剂

进展最快的OD-001是一种口服小分子RIPK2支架抑制剂,针对溃疡性结肠炎和克罗恩病等炎症性肠病,目前已进入2期临床试验阶段。RIPK2是先天免疫系统的关键信号蛋白,被认为是IBD的启动因子之一,也与现有标准疗法产生耐药的机制相关。

OD-001的作用机制颇具创新性。它并非传统的激酶活性抑制剂,而是通过阻断RIPK2与XIAP蛋白的结合,来抑制下游的炎症信号通路。这一独特机制有望同时阻断TNF、TL1A和IL-23等多个已验证靶点产生的细胞因子,实现更广泛的抗炎效果。与生物制剂相比,其作用覆盖面可能更广;与JAK抑制剂相比,其选择性更高,有望避免后者常见的系统性副作用风险。

在临床开发策略上,公司采取了双线并行:一方面推进单药治疗的2期研究,其顶线数据即将公布;另一方面,与武田Entyvio的联合用药2a期研究也已启动。这种策略既能验证药物自身的疗效,也为其未来作为联合疗法基石的差异化定位铺平了道路。

■ OD-002:红斑狼疮领域的潜在首创新药

另一款核心资产OD-002,是一款针对系统性红斑狼疮等疾病的口服SLC15A4抑制剂,目前处于临床前开发阶段。遗传学研究已证实SLC15A4是红斑狼疮的易感基因,靶向该蛋白有望从上游调节异常的免疫反应。目前全球范围内尚无该靶点的获批药物,若研发成功,OD-002将具备显著的首创新药优势。

除了这两款核心产品,公司的研发管线中还布局了针对特应性皮炎、哮喘等多种适应症的项目,形成了从临床中期到早期发现的完整产品矩阵。

03 现金流充裕,支撑长期研发

充足的资金是生物科技公司穿越漫长研发周期的保障。Odyssey自成立以来,累计融资额已超7.26亿美元,其投资者包括SR One、OrbiMed、富达等全球顶级生物医药投资机构。完成D轮融资后,公司现金储备一度超过3亿美元。

根据最新招股书披露,截至2025年底,公司持有的现金、现金等价物及有价证券总额为2.17亿美元。若能成功完成本次1亿美元的IPO募资,公司的资金池将更为充盈,足以支持后续关键临床研究的持续推进。

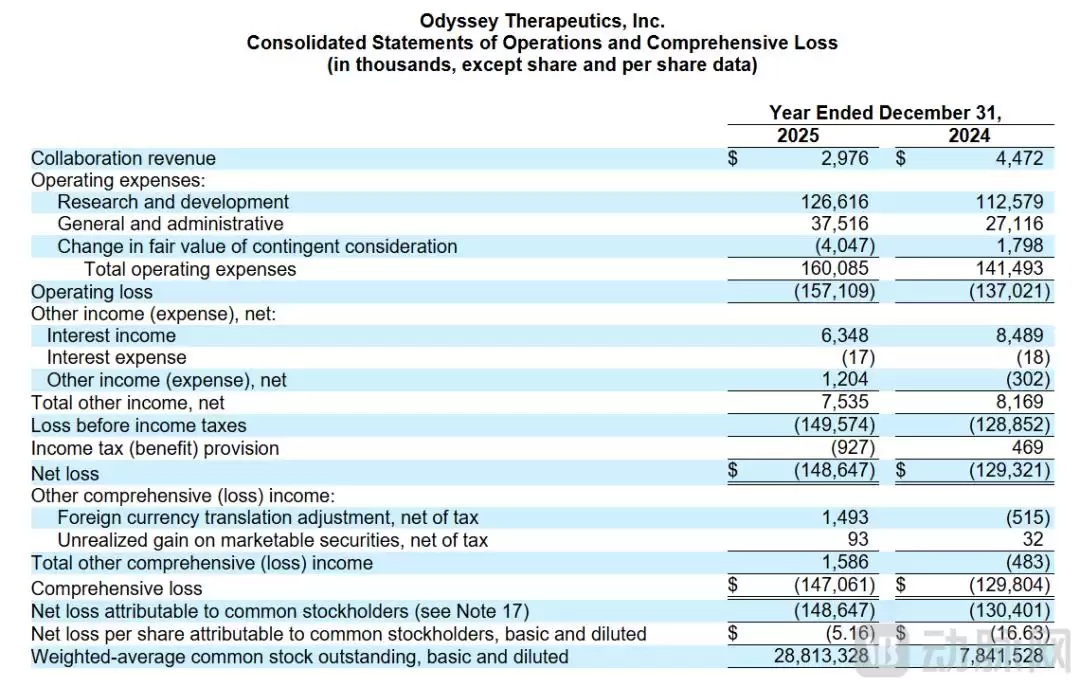

Odyssey合并经营业绩与综合亏损表

从募集资金用途来看,公司计划将资源高度集中于核心管线的推进,包括OD-001的后续临床开发与注册准备工作,以及OD-002的IND申报和早期临床试验。这充分体现了其专注研发的战略定力。

财务数据清晰地展现了一家典型临床阶段生物科技公司的特征:2025年全年净亏损约1.49亿美元,其中研发费用高达1.27亿美元,占营业费用的近八成。这表明公司的资金几乎全部投入于管线研发。同时,专业长期机构股东在IPO前合计持股超过70%,这为二级市场提供了信心背书,也赋予了公司更稳定的资本结构和更从容的研发规划空间。

04 自免赛道升温,临床数据读出在即

自身免疫性疾病是全球仅次于肿瘤的第二大治疗领域,近年来关注度持续攀升。吉利德、赛诺菲等大型制药企业正在该领域积极布局,通过BD交易获取下一代创新疗法,这为拥有差异化技术平台的Biotech创造了良好的退出与合作机遇。

聚焦到Odyssey主攻的炎症性肠病领域,市场潜力巨大,但现有疗法在临床缓解率、耐药性及副作用方面仍存在显著的未满足需求。OD-001所靶向的RIPK2通路,正是为了突破这些疗效瓶颈而设计。

另一方面,跨国药企也面临着紧迫的管线更新压力。例如,赛诺菲的度普利尤单抗、强生的乌司奴单抗等重磅药物专利即将到期,销售额面临挑战,驱动大药企必须寻找新的增长动力。这种行业背景,使得像Odyssey这样拥有创新作用机制药物的公司更具合作与收购吸引力。

这一趋势在全球范围内得到印证。2026年,中美两地多家自身免疫领域创新药企不约而同地冲刺IPO,反映出资本对该赛道的强烈共识。Odyssey的二次递表,正是这股浪潮中的一个典型案例。

当然,所有资本故事最终都需回归临床价值本身。对于Odyssey而言,即将在2026年上半年公布的OD-001二期临床顶线数据,将是其价值验证的核心节点。积极的数据将为其口服小分子、上游靶点的差异化优势提供坚实证据,结合其充裕的现金储备,为后续的注册临床研究和潜在的战略合作打开广阔前景。

撤回、融资、再递表——Odyssey凭借一套连贯而灵活的资本操作,为自身赢得了宝贵的时间与资源。如今,舞台已然就绪,接下来,临床数据将成为决定其未来走势的关键主角。