5月20日,权威市场研究机构Omdia发布了拉丁美洲智能手机市场的最新季度分析报告。数据显示,2026年第一季度,该地区智能手机总出货量达到3480万台,同比增长3%。在全球多个主要市场增长放缓的背景下,拉美市场的这一逆势上扬显得尤为突出。然而,报告也指出,这一增长部分源于渠道库存的主动调整——分销商为应对存储芯片等核心元器件价格上涨的预期,进行了战略性提前备货。

当前,市场结构性分化趋势日益明显。售价超过500美元的高端旗舰机型需求依然坚挺,但中低端价位段已明显承压。Omdia报告分析认为,尽管第一季度拉美市场的平均售价(ASP)涨幅尚不明显,但零售端已能感受到成本上升带来的压力。预计从第二季度开始,上游成本上涨将逐步传导至终端零售价格,从而对消费需求产生抑制作用。其中,对价格尤为敏感的中低端市场预计将持续疲软,这一态势可能延续至2027年上半年。

面对这一挑战,运营商与大型零售商普遍采取提前囤积库存的策略以平抑价格波动。而各大手机品牌的应对则更为多元:一方面通过优化产品配置来控制制造成本,另一方面则推出更灵活的金融方案和促销活动来刺激销售。其核心战略是在激烈的市场竞争中,既要稳固市场份额,又要确保健康的利润空间。毕竟,长期“以价换量”的亏损模式难以持续。

尽管市场整体面临压力,但头部品牌之间的表现差异巨大,呈现出“冰火两重天”的格局。

品牌格局:头部阵营表现分化

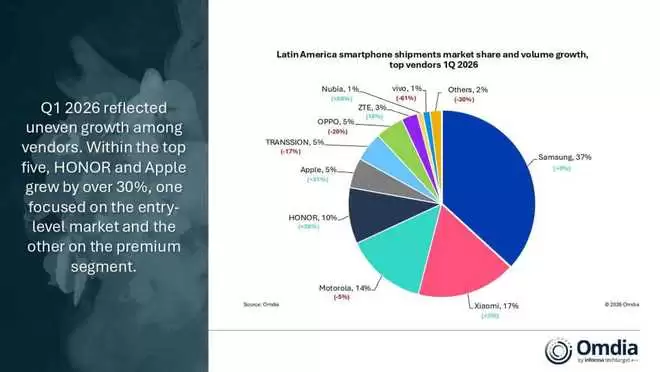

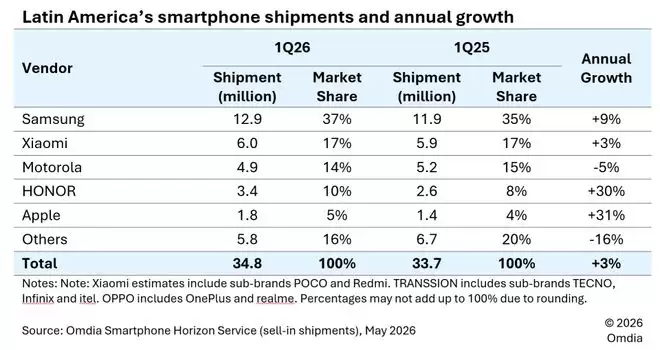

三星牢牢占据拉美市场榜首位置,第一季度出货量达1290万台,市场份额高达37%,同比增长9%。这是三星自2024年第一季度以来在该区域取得的最高市场份额,其成功主要得益于Galaxy A系列在入门级及细分市场的强劲销售表现。

小米稳居第二,出货量为600万台,市场份额为17%。值得关注的是,小米在拉美市场已实现连续六个季度的同比增长。其增长动力主要来源于中美洲和秘鲁市场的两位数高增长,同时Redmi Note 15系列在中高端市场也获得了良好的用户口碑与市场认可。

摩托罗拉排名第三,出货量为490万台,市场份额为14%,但同比出现5%的下滑。其下滑主要归因于对100-200美元价格区间的过度依赖,而该细分市场在第一季度同比大幅萎缩了37%。

荣耀位居第四,市场份额为10%,出货量为340万台。其同比增长率高达30%,增速在前五品牌中最为亮眼。这一强劲增长的主要驱动力是售价低于100美元的荣耀Play 10机型,该机型首次出货量即接近50万台,显示出强大的市场冲击力。

苹果排名第五,出货量为180万台,市场份额为5%,同比增长31%。增长主要得益于墨西哥市场高达80%的同比暴涨,同时iPhone 17系列在该地区也持续受到消费者欢迎。

纵观市场份额前五名,中国手机品牌占据了其中三席。然而,榜单中并未出现OPPO与vivo的身影,这表明拉美市场的“其它”品牌类别仍占有相当份额,市场集中度尚未达到亚洲或北美等成熟市场的高度,竞争格局依然存在变数。

对于第二季度的展望,Omdia预测,随着渠道库存水平逐步恢复正常,以及存储芯片涨价成本全面反映到终端售价,整体市场出货量预计将出现环比下滑。其中,售价低于300美元的入门级及中低端市场将面临最大的下行压力。

总体而言,拉美智能手机市场的竞争环境对所有参与者都构成了严峻挑战。但相比之下,中国品牌的表现不乏可圈可点之处。在排名前五的品牌中,国产手机占据了重要地位,且除摩托罗拉外,小米和荣耀均实现了同比正增长。尤其是荣耀高达30%的增速,如果能够持续保持,其市场排名和份额有望在未来进一步攀升。