开年的市场数据,往往预示着全年的风向。对于智能投影行业来说,2026年第一季度的这份成绩单,着实让从业者感到了压力。

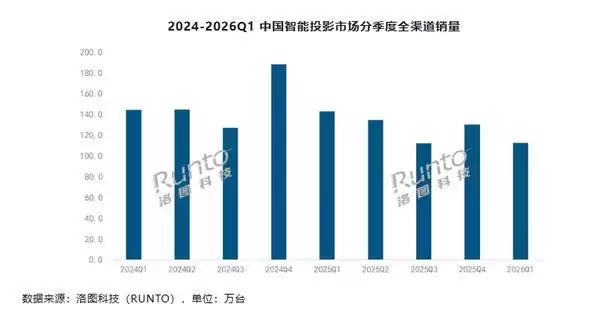

根据洛图科技(RUNTO)最新发布的《中国智能投影零售市场月度追踪》报告,今年第一季度,中国智能投影市场(不含激光电视)全渠道销量为112.5万台,同比下滑了21.4%;销售额也降至17.5亿元,同比下降23.4%。这并非偶然的波动,而是自2025年四个季度以来下行趋势的延续。开年失利,让全年市场的挑战陡然加剧。

其实,这种压力并非投影行业独有。今年第一季度,多数消费电子品类都面临着增长困境。背后的原因不难理解:国家补贴政策的变化、整体社会经济环境的低迷,以及居民消费日趋审慎,共同构成了这轮市场调整的大背景。

投影仪

技术路线分化:1LCD份额扩张,LCoS悄然回归

市场整体收索的同时,内部的技术格局也在悄然生变。从线上市场来看,2026年第一季度,1LCD技术的份额已经超过七成,相比去年同期还提升了2个百分点。与之相对,DLP和3LCD技术的占比则有所下降。

一个有趣的现象是,尽管份额有增有减,但三大主流技术在主流电商平台的平均售价却普遍上涨。这背后是多重因素的叠加:国补退场、存储芯片价格上涨,以及中高端机型面临的成本压力,都在推高产品的价格基线。

市场集中度也在进一步提升,头部品牌的CR4指数达到了48.1%,同比上涨了4个百分点。具体到各技术赛道:1LCD市场中,大眼橙保持了领先地位;DLP市场的头部品牌销量虽有所下滑,但极哲成功跻身前十;3LCD市场则依然参与者寥寥。值得关注的是,沉寂一段时间的LCoS技术,似乎又重新回到了行业的视野之中。

相关信息

光源之争:激光渗透加速,三色激光成高端标配

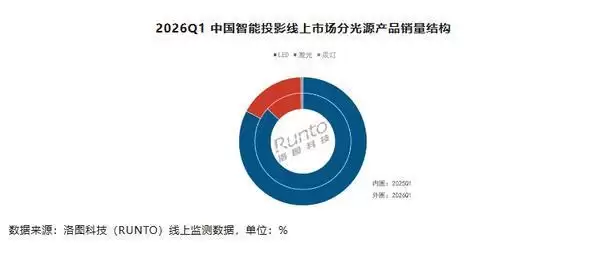

如果说技术路线决定了产品的“骨架”,那么光源就是它的“心脏”。目前,线上市场依然是LED光源占据主导地位,但激光光源的渗透速度正在加快,第一季度渗透率已提升至16.7%。

在家用激光投影领域,三色激光几乎已经成为高端产品的标配。而在工程投影市场,三色激光技术的普及步伐也在明显加快。这预示着,激光光源,尤其是三色激光,正在从“技术亮点”转变为“价值锚点”,成为品牌冲击高端市场的重要武器。

相关信息

参数内卷持续:亮度与分辨率仍是核心战场

对于消费者而言,最直观的选购指标始终是亮度和分辨率。报告数据也印证了这一点,高亮度和4K高分辨率产品的市场渗透率正在持续上升。

各技术路线在参数竞赛上可谓不遗余力。1LCD技术路线的亮度突破尤为显著,例如大眼橙推出的R3 Ultra系列,就刷新了该技术路线的亮度上限。DLP技术路线则继续聚焦于3000流明以上的亮度升级。在分辨率方面,4K产品的销量占比同比上涨了3.6个百分点,显示消费升级的需求依然存在。

相关信息

未来展望:年中大促能否成为转折点?

面对一季度的低迷,市场的希望自然寄托于年中的关键节点。洛图科技(RUNTO)预测,随着第二季度“618”大促的到来以及各品牌新品的集中发布,市场销量同比降幅有望收窄至11%左右。综合来看,2026年上半年全渠道销量预计为232万台,同比下降16.5%。

这意味着,尽管压力仍在,但最剧烈的下滑阶段可能正在过去。接下来的市场竞争,将更加考验品牌在产品差异化、成本控制和营销策略上的综合实力。行业洗牌仍在继续,而技术进化与消费需求的博弈,也将决定下一个市场周期的赢家。