户外运动赛道,再次迎来重量级选手冲击资本市场。5月8日,奔赴自然户外运动集团股份有限公司(原名“伯希和户外运动集团股份有限公司”,以下简称“奔赴自然”或“伯希和”)正式向港交所递交主板上市申请,由中金公司和中信证券担任联席保荐人。值得注意的是,这已是公司第三次向港交所发起冲击,此前分别于2025年4月和11月递表,但均未能成功通过上市聆讯。

搭乘国内户外用品行业高速增长的快车,这家以专业冲锋衣闻名的国货户外品牌,凭借年营收近28亿元的亮眼业绩,再次叩响港股市场的大门。

夫妻档携手创业,年营收突破27亿元

伯希和的品牌故事,源于一对热爱户外运动的夫妇的创业梦想。2012年,刘振与花敬玲夫妇共同创立了伯希和品牌,旨在为登山、徒步、露营、健身及日常都市生活等多元场景,提供专业的户外服装、鞋履及装备配件。

随着品牌知名度与业务体量同步提升,两人于2015年正式成立伯希和运动集团,推动公司运营迈向体系化与专业化,自此开启了高速发展的新阶段。

经过超过十年的市场深耕,伯希和已建立起成熟且全面的产品线。截至2025年末,其服装与鞋类产品共涵盖608个标准产品单元(SPU),并系统划分为巅峰系列、专业性能系列、山系风格系列及经典系列四大矩阵,形成了清晰的产品差异化布局。

财务表现是最有力的佐证。2024年至2025年间,公司营业收入从9.08亿元大幅增长至27.93亿元;同期,年内利润也从1.52亿元攀升至3.56亿元。若以经调整净利润计,则从1.56亿元增至4.09亿元,增长势头十分强劲。

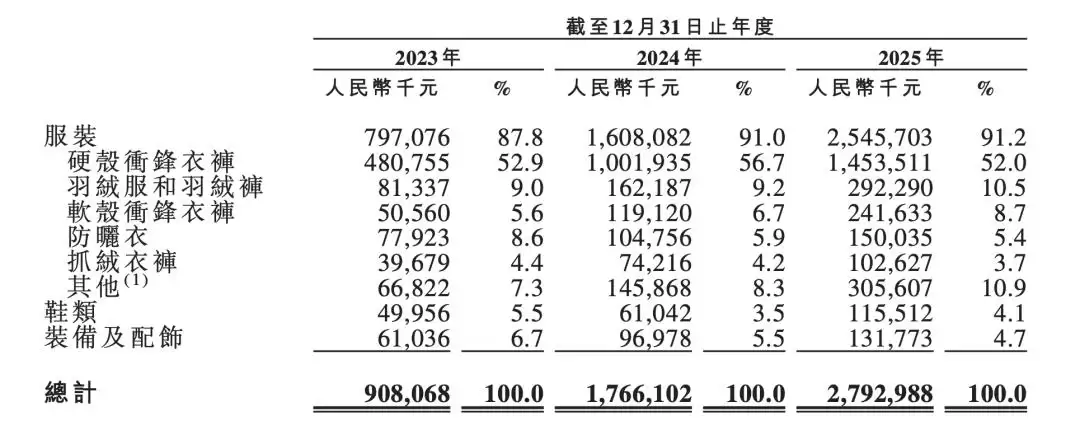

深入分析收入构成可以发现,冲锋衣产品无疑是公司的业绩支柱。仅2025年,硬壳冲锋衣裤单品就贡献了14.53亿元收入,占全年总营收比例高达52%。此外,羽绒服裤、软壳冲锋衣裤、防晒衣以及抓绒衣裤等品类也分别贡献了可观的营收份额,这种均衡的收入结构有效增强了公司的抗风险能力。

来源:招股书截图

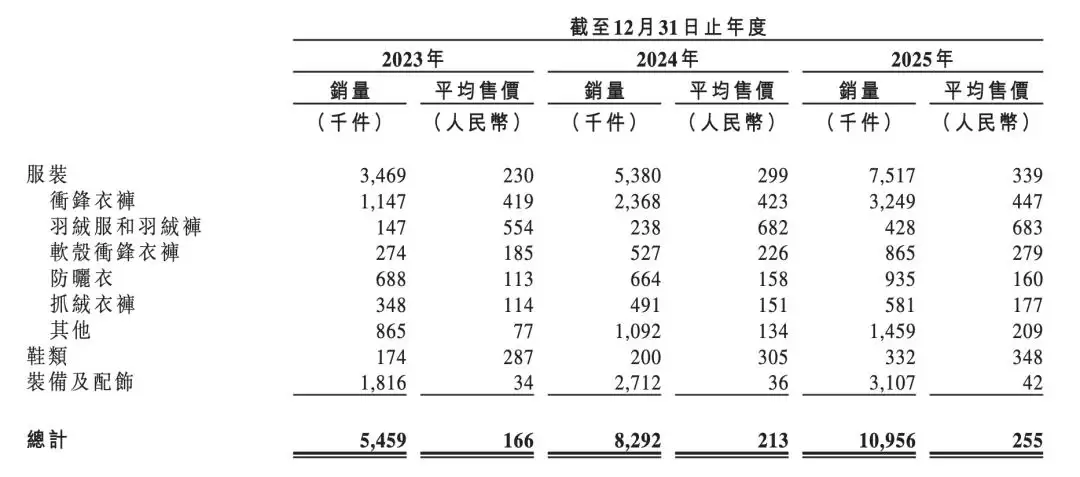

值得关注的是,公司在最新招股书中清晰展示了产品平均售价的上行趋势:服装类产品的平均售价从2024年的230元,提升至2024年的299元,并在2025年进一步上涨至339元。这一持续的提价能力,不仅印证了其产品品质与品牌价值的提升,也直接反映了消费者认可度的不断增强。

来源:招股书截图

获腾讯启明投资加持,稳居国货户外品牌前三

伯希和的快速崛起,离不开中国户外服饰市场整体的高景气度。行业数据显示,中国户外服装市场规模预计将从2024年的20256亿元增长至2029年的27540亿元,期间年复合增长率约6.5%,市场前景广阔。

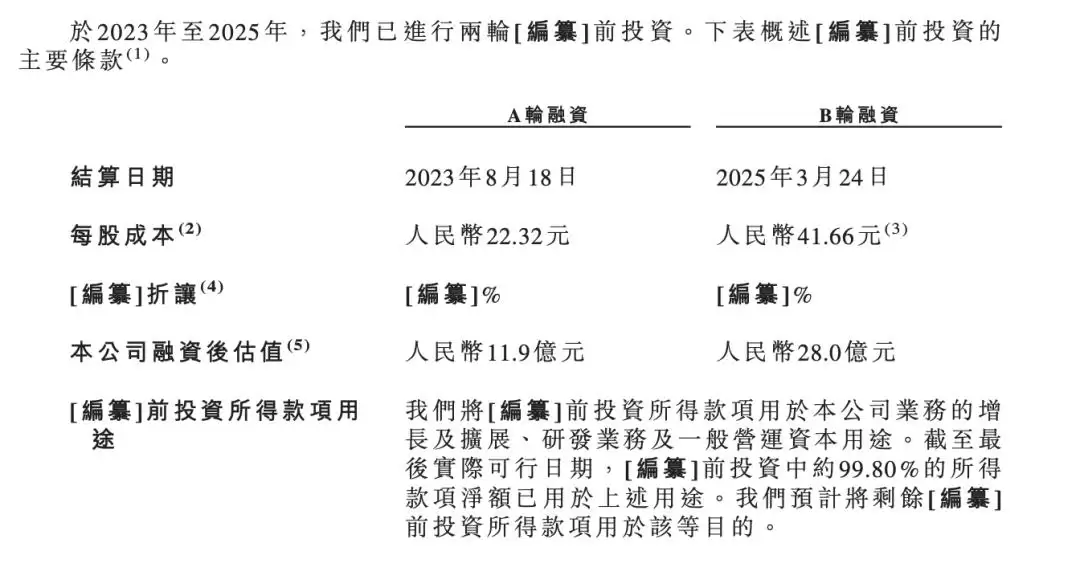

在竞争日趋激烈的市场格局中,伯希和已占据重要一席。以2024年零售额计算,公司已成功跻身中国本土高性能户外服饰品牌前三强,市场份额约为5.2%。这一市场地位也吸引了顶级投资机构的关注,腾讯投资与启明创投的先后入股便是有力证明。

来源:招股书截图

IPO前,创始人刘振、花敬玲夫妇通过一致行动协议合计持股约63.17%,保持对公司的绝对控制权。腾讯投资与启明创投则分别持有10.7%和5.35%的股份,构成了核心的机构股东阵容。

一个重要的战略动向发生在第三次递表前夕:2026年1月,公司正式更名为“奔赴自然户外运动集团股份有限公司”。从“伯希和”到“奔赴自然”,新名称更具场景感染力与情感共鸣,也更契合当下年轻消费群体对户外生活方式的美好向往。

此次更名背后的战略意图清晰可见:其一,突破单一品牌名称的局限,为未来潜在的多品牌、多品类战略拓展预留空间;其二,以一个更具品牌辨识度与想象空间的新集团形象,向资本市场讲述从“专业户外产品提供商”向“全方位户外生活解决方案服务商”转型升级的新故事。

然而,前景虽好,挑战犹存。此次毕竟是第三次递表,前两次的未果,表明公司在商业模式、盈利质量或增长可持续性方面,仍存在有待解答的疑问。一个关键的财务指标值得留意:尽管公司的毛利率从2024年的58.2%稳步提升至2025年的63.7%,但同期的净利率却从16.7%下降至12.7%。

毛利率与净利率走势的背离,通常意味着销售费用、管理费用或营销投入正在快速增长,并侵蚀了部分利润空间。若这一趋势延续,必将成为上市审核中备受关注的焦点。因此,更名仅是开启了新的叙事篇章,如何真正夯实“奔赴自然”的品牌内涵,并在市场扩张中持续优化成本与费用结构、守住盈利底线,才是决定伯希和此次IPO最终成败的核心关键。