2025年4月30日,知名休闲食品品牌三只松鼠(股票代码:300783)正式披露了其2025财年年度报告。财报数据显示,公司全年总营业收入为101.89亿元,相较于上年同期的106.22亿元,录得约4%的小幅下滑。

在盈利表现方面,数据变化更为显著。报告期内,三只松鼠实现归属于上市公司股东的净利润1.55亿元,对比去年同期的4.08亿元,降幅达到61.9%;其扣除非经常性损益后的净利润为4940万元,同比大幅下降84.53%,盈利能力面临挑战。

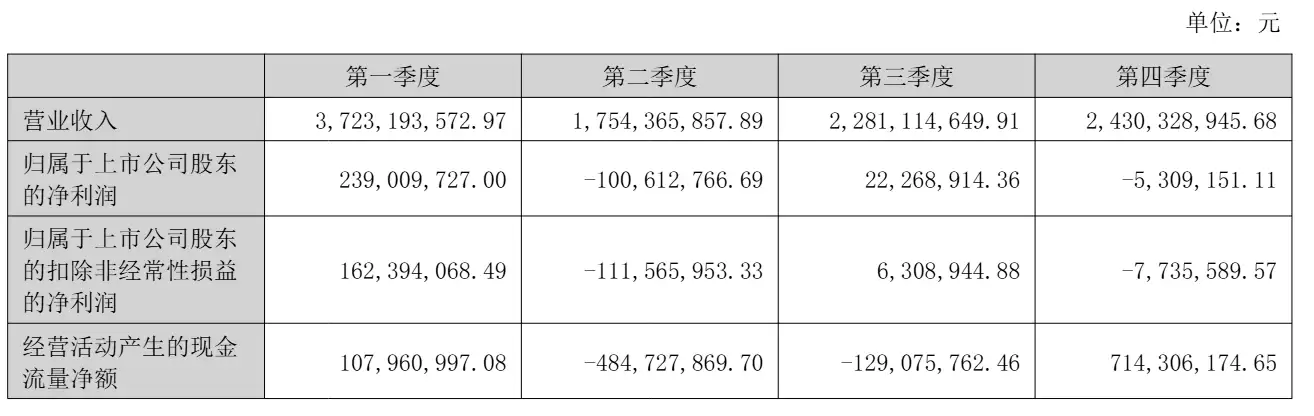

聚焦至2025年第四季度,公司单季营收为24.3亿元,但净利润层面出现531万元的亏损,扣除非经常性损益后的净亏损进一步扩大至774万元,季度业绩承压明显。

战略布局与业务调整

为应对市场环境的快速变化,三只松鼠在年报中明确了其年度核心战略:坚定执行“高端性价比”总体战略,深化“全品类、全渠道”的业务布局,并持续推进向“制造、品牌、零售”一体化模式转型。公司指出,过去一年的工作重心在于巩固线上电商与线下分销两大核心基本盘,同时积极布局并抢占社区零售这一新兴增长赛道。其中,一个关键的战略动作是成功孵化并持续迭代了覆盖全品类的自有品牌新店型——“生活馆”。

营收与利润变动解析

针对年度营收同比下滑的原因,财报进行了多维度剖析:首要因素是年货节这一重要销售旺季在时间分布上出现结构性错位,对当期销售收入产生了一定影响。其次,公司主动进行了渠道结构调整,持续优化传统门店模型,并削减了低效的市场营销投入。此外,在产品策略上,公司更加聚焦于坚果等核心优势品类,主动缩减了长尾SKU的数量。

至于净利润大幅收窄,则是多方面因素共同作用的结果。在成本端,主要坚果原料采购价格经历较大幅度上涨,直接侵蚀了产品毛利空间。在销售端,部分主流电商平台的流量分配机制发生变化,导致线上渠道相关费用率有所提升。同时,公司为传统门店的优化升级以及新孵化的“生活馆”项目投入了战略性资源。另外,新增物业资产带来的折旧与摊销费用增加,也推高了整体运营成本。

2026年开局:出现回暖信号

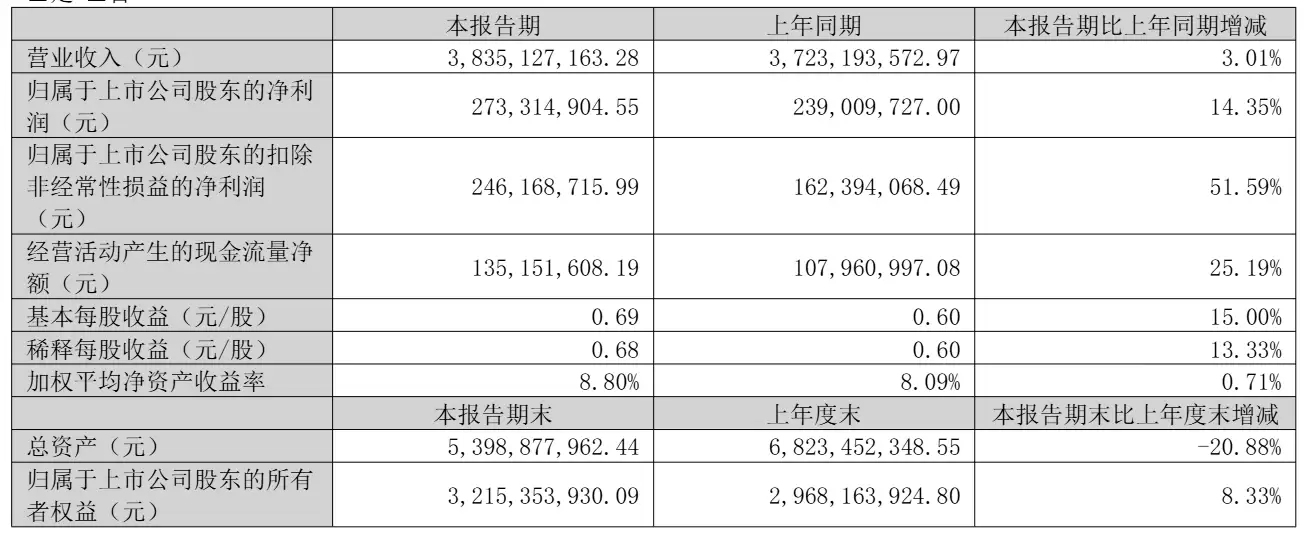

值得投资者关注的是,与2025年年报同步发布的2026年第一季度财务数据,显现出积极的回暖迹象。报告显示,2026年第一季度,三只松鼠实现营业收入38.35亿元,较上年同期的37.23亿元增长3%,重回增长轨道。

盈利能力的恢复更为亮眼。一季度公司实现净利润2.73亿元,同比增长14.35%;扣非后净利润达到2.46亿元,同比大幅增长51.59%。这份强劲的开年业绩,可能预示着公司的战略调整举措与精细化成本管控已开始显现成效,为2026年全年发展奠定了良好开局。