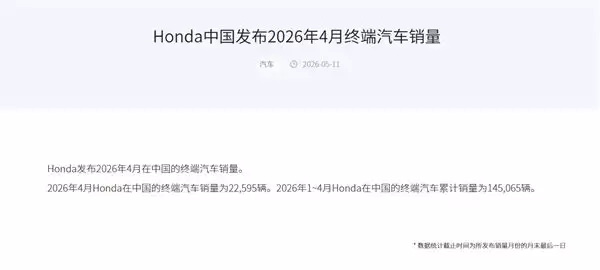

五月的中国汽车市场,向来是观察行业趋势与品牌冷暖的关键节点。而刚刚发布的四月销量数据,却让关注日系品牌的业内人士与消费者心头一紧。本田中国于5月11日公布了其上月在华终端汽车销量,数字仅为22,595辆。同比下滑幅度高达48.3%,接近腰斩。若将时间线拉长至今年1-4月,其累计销量145,065辆的成绩,也比去年同期下降了28%,市场压力持续显现。

具体到两家合资公司,情况则呈现出显著分化,甚至令人颇感意外。广汽本田4月终端销量仅为5,100辆,这一数字背后是两个触目惊心的对比:同比大幅下滑72.42%,而环比今年3月的26,283辆,更是骤降了80.6%。这无疑创下了广汽本田近年来的单月销量历史低点。

当“本田总和”不敌“比亚迪一款”

若将视野放宽至整个中国汽车市场,这种销量差距的对比则更为鲜明。作为参照,比亚迪在4月的乘用车总销量达到了321,123辆。这意味着什么?简单计算可知,比亚迪一家的月销量,几乎是本田在华全部销量的14倍之多。

更值得深入分析的是单一车型层面的对比。即便不看品牌总量,仅观察热门车型:比亚迪海鸥在4月售出27,204辆,海豹系列28,647辆,宋PLUS系列25,863辆,海狮系列37,352辆。其中任何一款热门车型的单月销量,都已超过了本田两家合资公司一个月的销量总和。曾经以“一款车型打天下”而闻名的日系品牌,如今在销量规模上,已被中国品牌的单一爆款车型轻松超越,市场竞争格局已然重塑。

广本“失速”与日系份额的退潮

聚焦本田自身,广汽本田的断崖式下滑是本次数据中最引人关注的核心。其1至4月累计45,161辆的销量,同比下滑59.39%,下滑速度远高于集团整体水平。行业分析普遍指出,广汽本田旗下多款昔日主力车型,已陷入“月销不足千辆”的市场困境。那个曾经需要加价提车、一车难求的辉煌时代,似乎真的成为了遥远的回忆。

东风本田的情况相对稍好,一季度曾凭借CR-V等经典车型的稳定表现实现了同比正增长,一度给人以“抗跌”的市场印象。然而在竞争白热化的4月,东本也未能完全抵御整体市场的下行压力,销量随大势一同出现下滑。

这不仅仅是本田一家面临的挑战,它深刻折射出整个日系车阵营在华市场处境的整体变迁。行业数据显示,日系品牌在中国汽车市场的份额,已从2020年巅峰时期的23.1%,滑落至目前的不足10%,份额近乎腰斩。而本田自身的年销量轨迹,则描绘出一条清晰的下行曲线:从2020年的162.7万辆,一路跌至2025年的64.53万辆。五年时间,销量规模蒸发近百万辆,这个数字本身,就足以说明中国汽车市场竞争的激烈程度与产业格局重塑的深远影响。