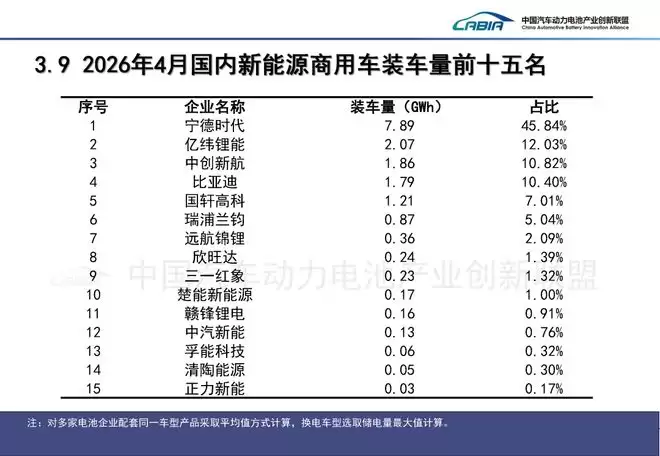

中国汽车动力电池产业创新联盟近期公布的2026年4月及1-4月行业数据,全面揭示了当前国内电池市场的运行态势与核心趋势。整体而言,产业在稳步复苏的同时,内部结构性分化特征愈发明显。

动力电池装车量:环比稳健提升,磷酸铁锂持续领跑

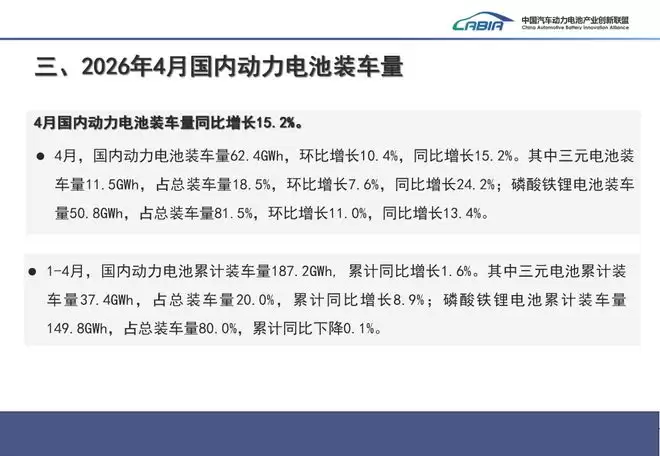

2026年4月,我国动力电池装车量录得62.4GWh,实现环比增长10.4%,同比增长15.2%。这一双增长数据,明确反映出新能源汽车终端消费需求正处于持续回暖通道。

从电池技术路线分析,磷酸铁锂电池(LFP)的市场主导地位依然稳固。其单月装车量高达50.8GWh,占总装车量的81.5%,环比增长11.0%,同比增长13.4%。与此同时,三元电池(NCM/NCA)装车量为11.5GWh,占比18.5%。尽管市场份额相对较小,但其同比24.2%的增速表现突出,表明在高性能、长续航细分领域仍保持着较强的市场活力与竞争力。

纵观2026年1-4月累计数据,全国动力电池累计装车量达到187.2GWh,同比微增1.6%。其中,三元电池累计装车37.4GWh,占总量的20.0%,累计同比增长8.9%;磷酸铁锂电池累计装车149.8GWh,占比80.0%,累计同比小幅下降0.1%。累计数据表明,年初的市场波动已基本被消化,行业整体已重回平稳增长轨道。

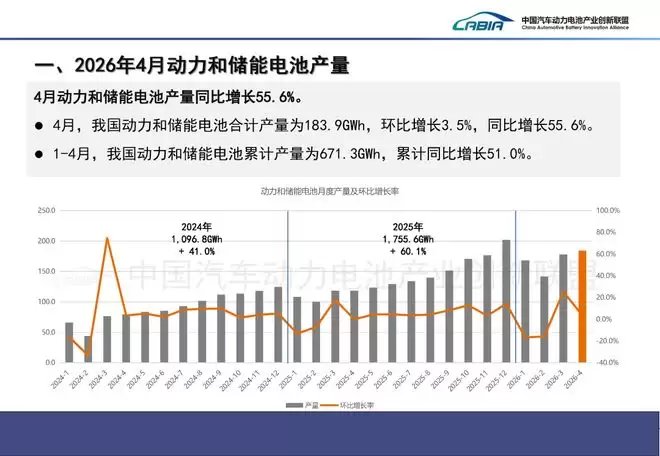

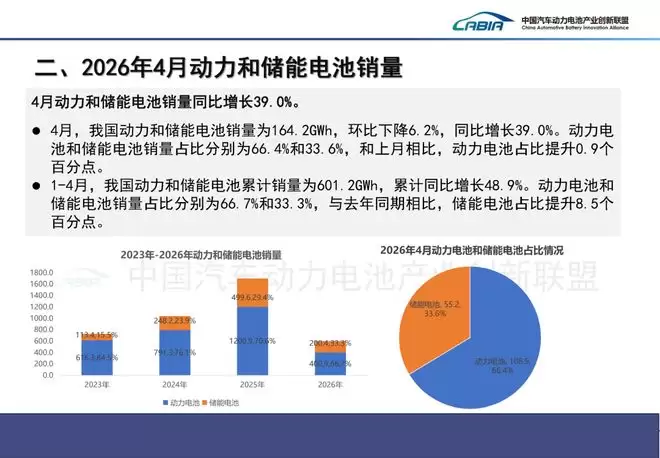

生产与销售:产量维持高增速,储能赛道贡献显著增量

生产端继续保持强劲扩张态势。4月份,我国动力和储能电池合计产量为183.9GWh,环比增长3.5%,同比大幅攀升55.6%。1-4月累计产量高达671.3GWh,累计同比增速达到51.0%。充沛的产能为下游应用市场的供应提供了有力保障。

销售端则呈现出结构性变化。4月,动力和储能电池合计销量为164.2GWh,环比下降6.2%,但同比仍增长39.0%。具体来看,动力电池销量为108.9GWh,占总销量的66.4%,环比下降5.0%;储能电池销量为55.2GWh,占比33.6%,环比下降8.5%。尽管月度数据环比有所回调,但储能电池同比高达75.5%的暴涨,以及1-4月累计销量超过100%的同比增幅,清晰地揭示了一个重要趋势:储能市场正快速崛起,成为驱动电池产业增长的新引擎。

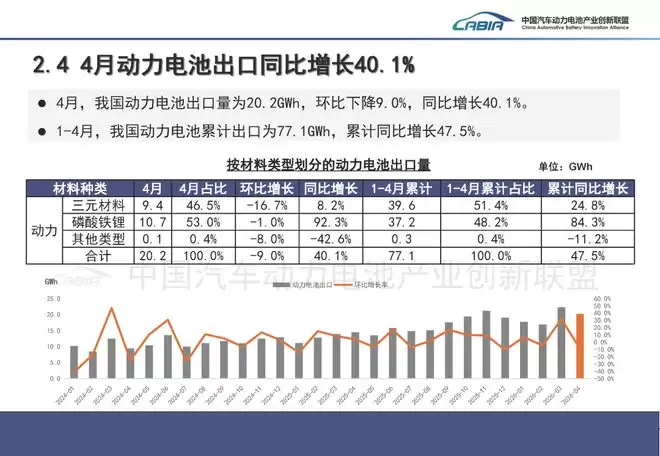

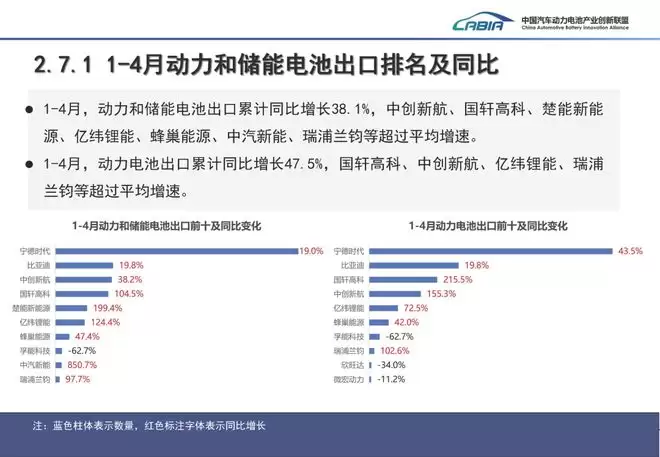

出口市场:政策短期扰动,长期份额稳定

4月份电池出口数据受到市场关注。受出口退税政策调整等因素影响,当月动力和储能电池合计出口量为31.7GWh,环比下降12.3%,但同比仍保持42.0%的增长。出口量占当月总销量的比例为19.3%。其中,动力电池出口20.2GWh,储能电池出口11.4GWh。

2026年1-4月,电池累计出口量达115.8GWh,同比增长38.1%,占累计销量的比例稳定在19.3%。出口市场份额的稳定,印证了海外市场对中国电池产品的需求依然强劲,是消化国内产能、平衡市场供需的关键渠道。

总结来看,4月份的电池产业数据描绘出一幅“生产旺盛、内需复苏、外需稳健、结构演进”的行业图景。磷酸铁锂电池在国内乘用车及商用车市场的绝对优势,与储能、出口领域展现出的高增长潜力,构成了现阶段产业发展的两大主线。未来市场走势能否延续,将密切依赖于国内产业政策导向以及海外贸易环境的变化。