当前,全球内存产业正迎来由人工智能技术驱动的历史性增长周期,这为国产DRAM行业提供了至关重要的战略机遇窗口。

随着国内领先的存储芯片制造商长鑫存储(CXMT)在DDR5技术领域实现关键性突破,市场格局正在快速重塑。如今,众多中国内存模组厂商正全力推进下游产品商业化,致力于将国产DDR5内存从技术验证阶段,全面导入消费级与企业级两大核心市场。

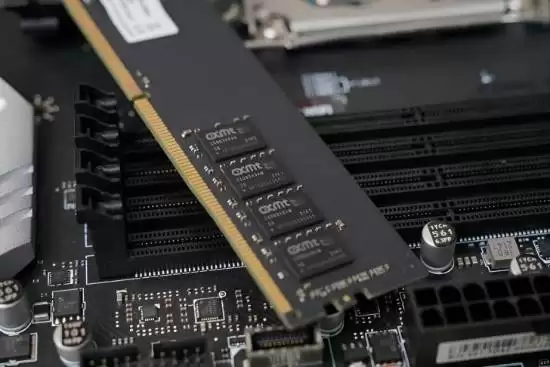

近期,一个标志性事件引发了行业关注。国内主要内存模组制造商嘉合劲威(Powev)正式宣布,其旗下神可(SINKER)品牌的DDR5服务器内存条已进入量产交付阶段。具体而言,其DDR5 64GB 5600MT/s RDIMM规格的服务器内存产品,已成功通过多家头部客户的严格测试与认证,实现了规模化生产。目前,相关产线已全线贯通,物料供应链稳定,产能充分释放,产品良率符合量产标准,能够有效满足大型客户的批量采购与项目定点交付需求。

行业内的积极行动并非孤例。包括科美(COMAY)在内的其他国内厂商,也基于长鑫存储的DDR5芯片颗粒,相继推出了面向工业控制与企业级应用的系列产品。

将视线转向消费级市场,国产DDR5的布局其实启动更早。嘉合劲威旗下光威(Gloway)、金百达(KingBank)等品牌的国产DDR5台式机内存条,早在2024年末就已登陆电商及零售渠道,成为国产高性能内存进入主流消费市场的首批代表性产品。

下游产品能够如此密集地推向市场,其根本驱动力在于上游核心技术的实质性进展。长鑫存储在去年11月举办的IC China 2025行业展会上,正式发布了速率高达8000MT/s的DDR5内存芯片,并提供了16Gb与24Gb两种单颗容量选项,全面覆盖服务器、工作站及个人电脑等多元化应用场景。

需要客观认识到,尽管24Gb容量规格与国际领先厂商三星、SK海力士、美光已量产的32Gb DDR5芯片相比,仍存在一定的代际技术差距,但这无疑标志着中国DRAM产业自主化进程迈上了一个全新的台阶。

这家成立于2016年、总部位于安徽合肥的企业,是目前中国大陆唯一实现DRAM芯片大规模量产的公司。其产品线布局已日趋完善,涵盖了面向服务器与桌面平台的DDR标准内存,以及应用于智能手机、平板电脑和可穿戴设备的LPDDR低功耗内存。其中,LPDDR产品已成功进入小米、OPPO、vivo、传音、联想等国内主流消费电子品牌的供应链体系。

当然,挑战依然不容忽视。全球DRAM市场高度集中的竞争格局尚未改变。根据TrendForce集邦咨询的调研数据,2024年第四季度,三星、SK海力士、美光三大巨头分别以32.6%、33.2%和25.7%的市场份额,合计占据了全球超过91.5%的出货量。

然而,即便面对如此高集中度的市场,国产存储产业链也迎来了多重积极信号。一方面,美国政府近期对长鑫存储及长江存储的相关限制有所缓和,这为国产内存产品进入欧美等主流国际市场减少了一部分外部阻力。另一方面,三星等国际巨头逐步淘汰老旧制程的LPDDR标准产品,也为国产存储厂商在入门级智能手机与PC细分市场,创造了宝贵的替代与增长空间。

目前,长鑫存储的全球市场份额预计在10%左右。随着其后续产能的稳步爬升与先进制程的持续导入,其未来的市场占有率与行业影响力有望得到进一步巩固与提升。