财务工作,正经历一场由技术驱动的深刻变革。从繁琐的凭证处理到战略性的决策支持,智能化的触角已延伸至财务管理的每个环节。那么,当前智能财务究竟走到了哪一步?未来的路又将通向何方?我们不妨结合最新的行业观察与数据,来梳理一下其中的脉络。

一、智能财务的现状

眼下,智能财务已从概念探讨步入规模化应用阶段,其发展呈现出几个鲜明的特征。

技术普及进入“深水区”

一个明显的趋势是,人工智能等关键技术不再是少数企业的“奢侈品”,而是逐渐成为财务运营的“标配”。根据《2023年中国企业财务智能化现状调查报告》,企业平均应用的财务技术数量已达到10.60个,较上年增长了近10%;整体技术采用率平均为34%,保持着稳步攀升的势头。这说明,技术的工具箱正在变得丰富,且应用面在不断拓宽。

在这个过程中,财务共享中心扮演了至关重要的“引擎”角色。对于许多企业而言,它不仅是处理基础业务的集中平台,更是推动财务流程标准化、提升智能化水平、乃至催化整个财务职能转型的核心抓手。

随着共享中心建设日趋成熟,驱动力的重心也在发生微妙转移。数据驱动正成为新的关键力量。电子发片、移动支付等技术的普及,为财务提供了海量、实时的数据原料。而会计大数据分析、数据挖掘等技术,则成为企业规划下一步应用时的优先选择,旨在从数据中提炼出真正的业务洞察。

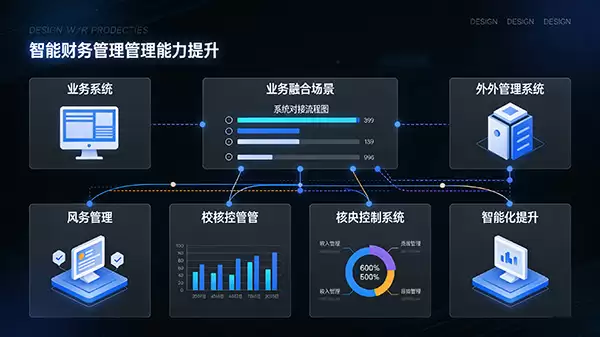

管理能力向“价值创造”升级

技术的渗透,直接带来了财务管理能力的重塑。最突出的表现是业财融合的探索进入了新阶段。报告显示,企业财务系统与外围业务管理系统的平均建设率已达49%,这意味着近半数的企业正在积极打通财务与业务之间的数据与流程壁垒,让财务分析更贴近业务实质。

同时,外部监管环境的强化,也倒逼企业在风险管控上更加倚重技术。风险管理、内部稽核与控制等系统的建设,不仅追求功能完整,更强调其智能化程度,以实现更高效、更精准的合规与风控。

政策与标准构筑“基础设施”

宏观层面的引导与规范,为这场变革铺设了轨道。国家层面出台的如《会计信息化发展规划(2021-2025年)》等文件,为企业的财务数字化转型指明了方向。更具体的实践则体现在标准建设上,例如由财政部、税务总局等部门推动的电子凭证会计数据标准试点,其目标正是攻克各类电子凭证在无纸化入账、归档环节的“最后一公里”难题,从源头上统一数据标准。

二、智能财务的发展趋势

展望未来,智能财务的演进路径将更加清晰,其影响也将更为深远。

技术融合:从“工具应用”到“智能原生”

以ChatGPT为代表的新一代生成式人工智能技术的崛起,标志着AI应用进入新纪元。它不再仅仅是处理结构化数据的工具,而是能够理解自然语言、生成内容、进行复杂推理的“伙伴”。这项技术进入财务领域,将可能重塑从报告撰写、合规审查到智能问答交互的众多场景,成为下一轮发展的关键变量。

此外,早期的转型多由财务共享中心这一组织变革驱动,而未来,数据驱动将与共享驱动深度融合。转型模式将从单一的流程优化,升级为数据价值挖掘与流程再造相结合的综合模式,让数据流真正引导并优化业务流。

模式变革:价值重塑与预测革命

财务管理的价值模型正在发生根本性转变。传统的“陀螺型”模型强调稳定的核心流程,而未来的“沙漏型”模型则强调两端的价值:一端是紧密连接业务的AI+财务管理平台,另一端则是支撑这一切的组织、人才与文化。财务部门的角色,将更侧重于战略决策支持和价值创造。

在具体职能上,预测的精准化将是一场革命。依赖历史经验和线性模型的传统预测,正逐渐让位于整合了大数据相关性分析和深度学习技术的AI预测。这使得预测不仅能处理更复杂的变量,还能动态适应市场变化,准确性大幅提升。

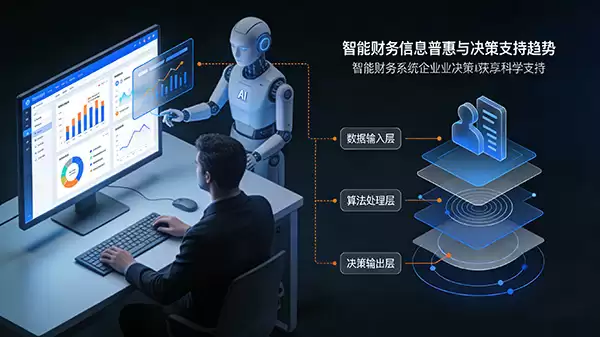

信息普惠:决策支持民主化

智能财务的终极目标之一,是让洞察触手可及。AI在数据分析和报告生成方面的能力,将使管理者乃至业务人员能够直接通过AI助手进行自助式、探索式的数据分析。这意味着,决策支持不再局限于财务部门的专业报告,而是成为一种普惠能力,推动企业整体决策的科学性与敏捷性。

可持续挑战:安全、隐私与人才

当然,伴随机遇而来的是必须正视的挑战。随着财务数据价值飙升,数据安全与隐私保护将成为企业的生命线,相关的技术投入和管理措施必须同步加强。

与此同时,人才的转型是另一大关键。财务人员需要从传统的记账、核算角色,向能够驾驭数据分析、理解业务逻辑、管理智能系统的战略伙伴转型。主动学习超自动化、AI应用等创新技术,已不再是加分项,而是关乎个人与企业未来发展的必修课。

总而言之,智能财务的画卷正在快速展开。当前,我们见证了技术的普及与能力的升级;未来,我们将迎来更深度的技术融合、更根本的模式变革以及更普惠的决策支持。唯有在拥抱趋势的同时,审慎应对数据安全与人才转型等核心挑战,企业才能在这场财务智能化浪潮中行稳致远,真正释放数字时代的财务价值。