就在摩根大通喊出“韩国综合指数上看10000点”的乐观预测后,连日飙升的韩国股市,突然上演了一出惊心动魄的高位跳水。

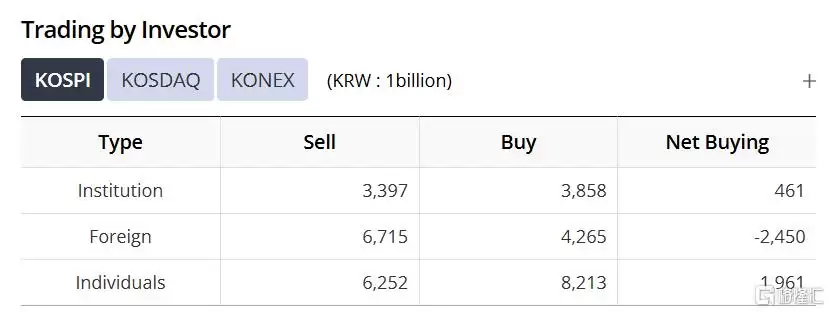

今日早盘,韩国综合指数在冲击8000点关键心理关口时急速下挫,盘中一度暴跌超过500点,跌幅超过4%。这轮抛压的主力依然是外资。上午十点左右,外资大举净卖出韩国综合指数成份股,金额高达2.45万亿韩元。

然而,韩国散户再次展现了其“全球最勇猛”的投资者形象。他们强势买入接盘,净买入额达1.96万亿韩元,一度将指数跌幅大幅收窄至仅0.35%。市场看涨情绪一度极为高涨。

(早盘市场情况截图)

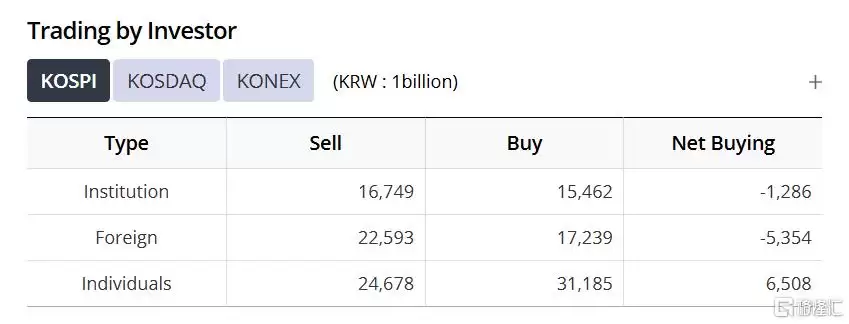

然而,市场资金面的分歧正在急剧扩大。午后,真正的转折点降临——韩国本土机构投资者突然转向,从早盘的净买入4610亿韩元,转为大规模抛售,截至收盘净流出高达1.29万亿韩元。外资的净流出规模也同步扩大至5.35万亿韩元。

(5月12日韩国股市收盘情况截图)

唯有散户投资者坚持“越跌越买”的策略,净买入额扩大至6.5万亿韩元,展现出强烈的抄底意愿。但终究独木难支,在机构与外资的双重抛压下,韩国综合指数最终收跌2.29%。

事实上,资金在上涨中边打边撤的迹象早已显现。上周,韩股创下2008年10月以来最大单周涨幅的同时,却遭遇了史上最强劲的资金流出。跟踪韩国市场的iShares MSCI韩国ETF单周净流出10.5亿美元,创下历史纪录;Direxion旗下3倍做多半导体ETF同期也流出9.64亿美元。

这种流出力度,在近一年的市场中都属罕见。连续6个交易日的大幅净流出,直接逆转了此前资金持续流入的趋势。

股价涨得越高,获利了结的冲动自然越强。这背后主要受两种力量驱动:一是被动基金的“再平衡”操作,即权重股大幅上涨导致其在基金组合中占比超标,基金经理被迫卖出以维持跟踪指数比例;二是主动型资金的“止盈”行为。野村证券分析师指出,去年9-10月期间加仓韩股的外资,正借此轮上涨锁定利润。

不过,市场分析师也普遍认为,当前外资的净卖出,究竟是趋势性看空的开始,还是仅为后续更大规模配置进行仓位调整,目前仍难以定论。

一个值得玩味的现象是,就在外资抛售的同时,多家国际顶级投行却竞相上调韩国综合指数的目标点位:摩根大通看到9000点,乐观情景下看至10000点;高盛将目标位上调至9000点(约20天前目标为8000点);花旗看至8500点;韩国现代汽车证券更是给出年底9750点、乐观情景12000点的预测;韩国元大证券则认为下半年指数可能攀升至11600点。

A股市场的巨大分歧

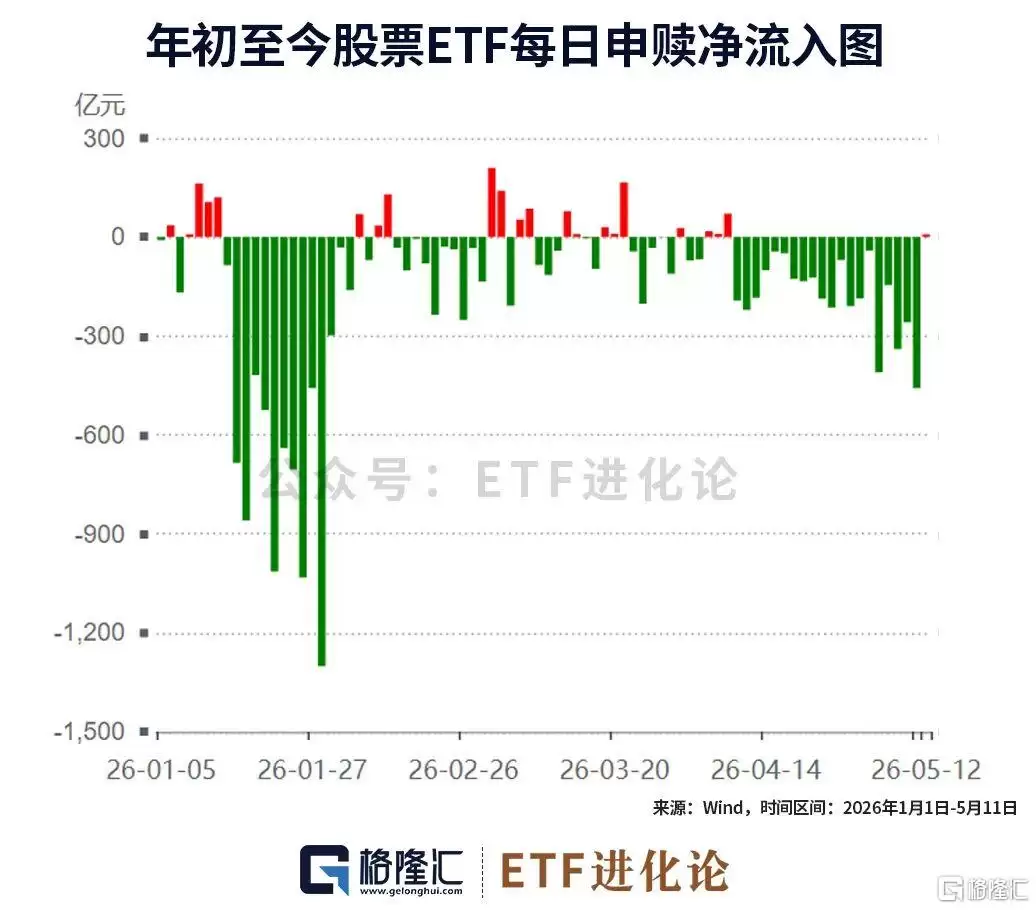

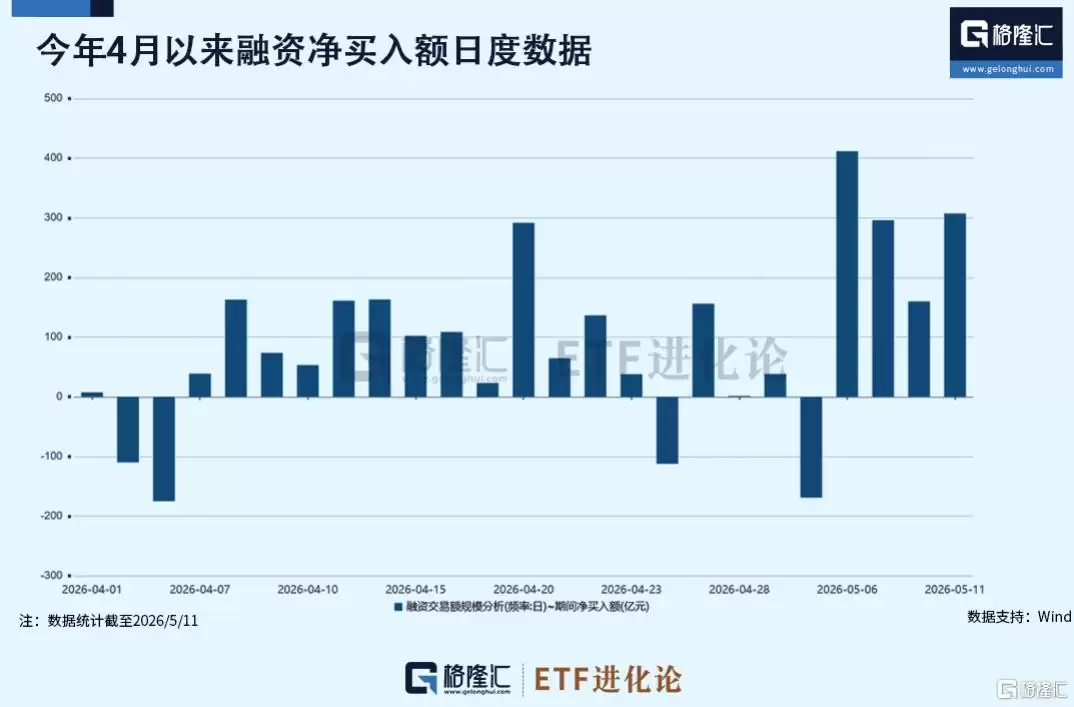

视线转回国内,A股市场同样呈现出罕见的资金面巨大分歧。自4月9日以来,股票型ETF已连续21个交易日呈现资金净流出,尤其在A股站稳4100点之后,宽基类ETF的赎回规模不断放大。

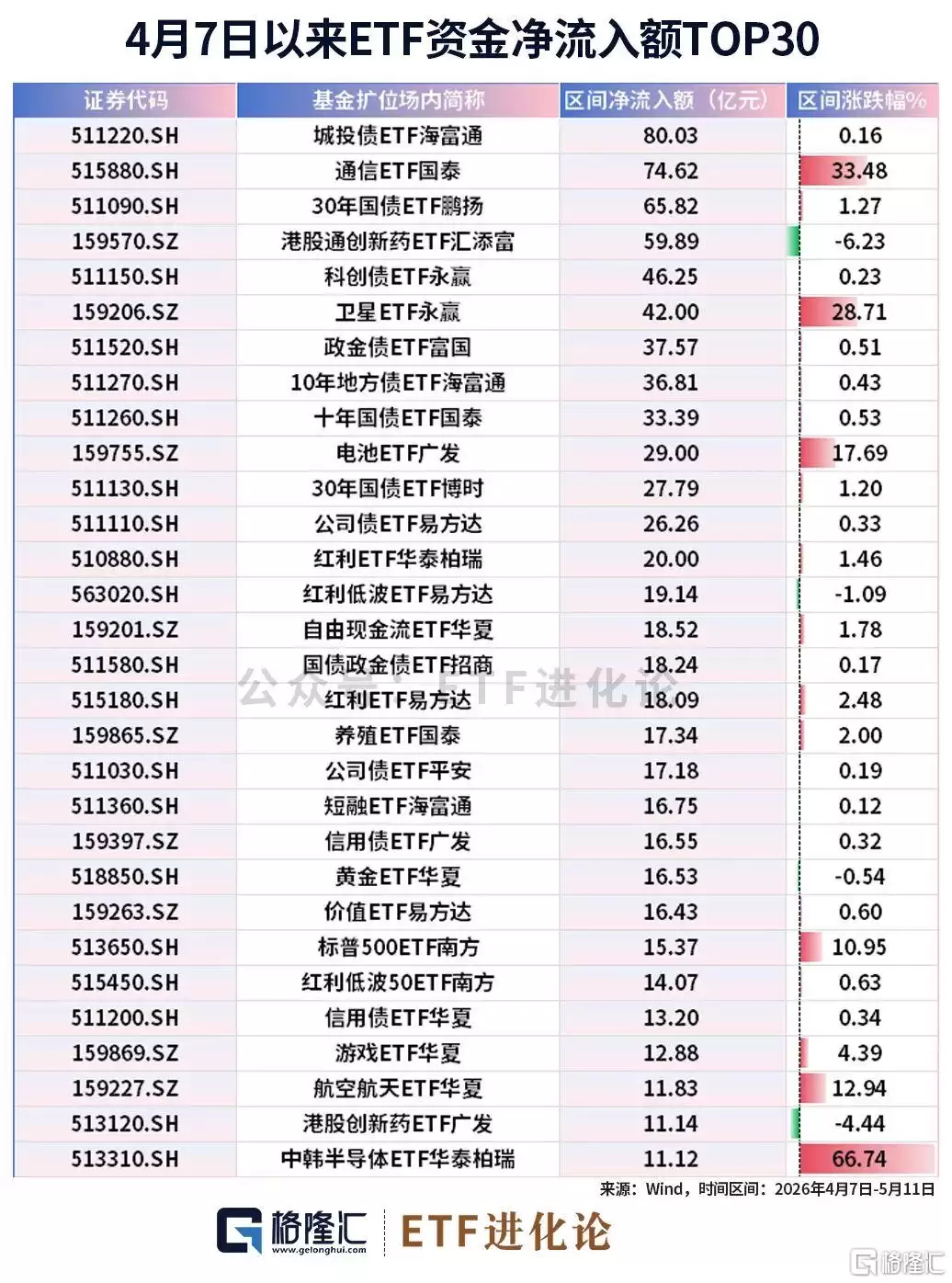

在此期间,流出的资金主要流向了债券ETF和部分行业主题ETF。其中,城投债ETF(海富通)、通信ETF(国泰)和30年国债ETF(鹏扬)成为主要的“吸金”品种。

与此形成鲜明对比的是,市场内的杠杆资金正火力全开。融资资金连续4日以每日百亿规模大举进场,合计净买入867亿元,推动沪深两市融资融券余额达到2.83万亿元的历史新高。

在这背后,私募基金或许是值得关注的一股重要力量。私募行业自去年起便呈现爆发式增长,即便在今年3月公募基金规模缩水超1万亿元的情况下,私募基金规模却不降反升,且增长仍以股票策略类产品为主。

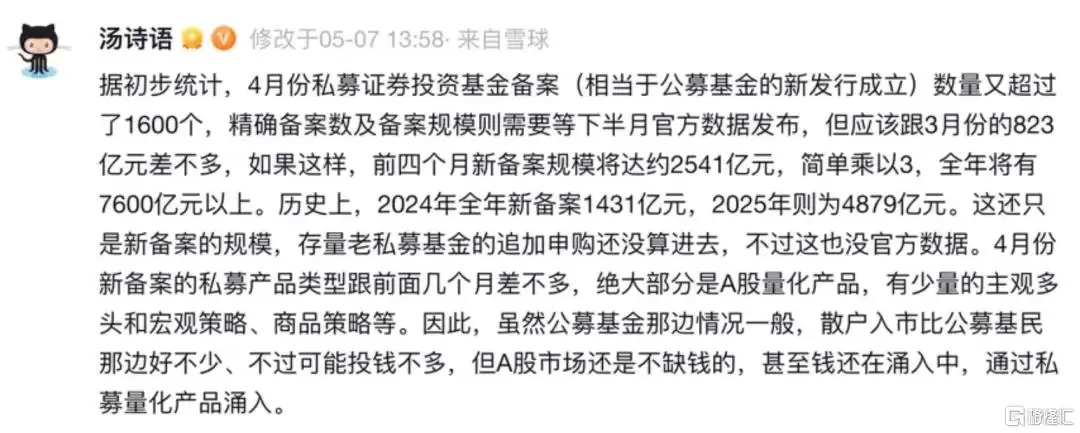

据中国证券投资基金业协会数据显示,4月份私募证券投资基金的备案数量(相当于公募基金的新发成立)再次超过1600只,备案规模与3月份的823亿元相近。若维持当前节奏,全年备案规模有望突破2025年的4879亿元并创下历史新高。

随着A股行情演绎,国内百亿私募阵营进一步扩容。截至2026年4月30日,国内管理规模超过百亿的私募机构数量已增至136家,较3月末增加4家,再创历史新高。其中,明汯投资等7家头部量化私募机构年内备案产品数量均超过50只,显示出头部机构极高的市场布局热情。

极致分歧下的市场变局

一边是ETF资金持续撤退,一边是杠杆资金和私募疯狂进场;一边是外资狂卖韩股,一边是散户死扛、国际投行高呼“一万点”。这就是当前全球部分资本市场的真实写照:史诗级的资金分歧,从未如此剧烈。

散户在赌信仰与趋势,机构在精算仓位与风险;外资在进行全球资产配置的结构调整,游资在博弈板块轮动的弹性。没有人能断言哪一方将最终胜出。但历史经验反复提示我们:当市场多空分歧达到极致时,往往意味着重要的变盘时刻已近在眼前。