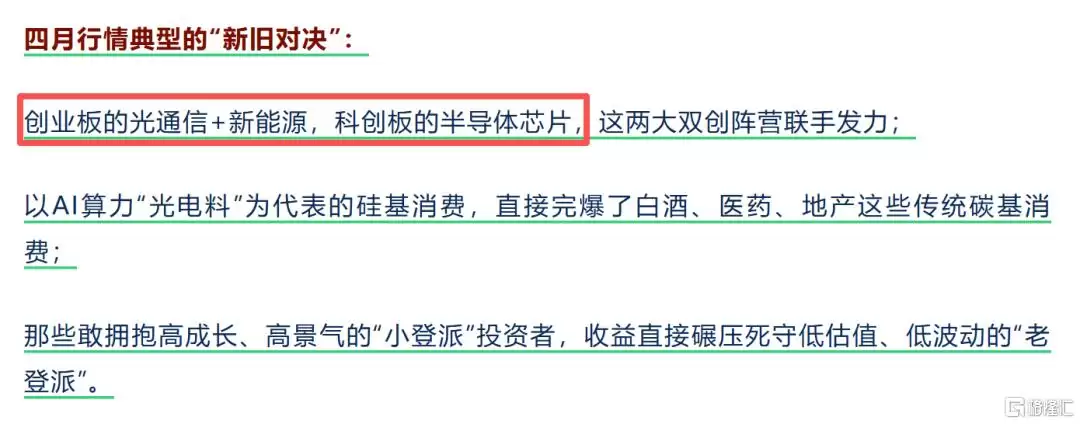

隔夜美股科技板块出现短期调整,但这主要受CPI数据情绪影响,并未改变科技行业中长期的向好逻辑。相比之下,今日亚太市场尤其是A股科技赛道表现强势,走出独立行情,完全摆脱了外围市场的波动节奏。

作为A股硬核科技的代表,创业板与科创板同步上攻,双双创下阶段新高。

市场做多科技股的情绪高涨,沪深两市全天成交额显著放量,稳定在3.2万亿元以上,呈现典型的量价齐升、趋势主升特征。由双创板块引领的科技股行情,其赚钱效应正持续推动市场走向新的高度。

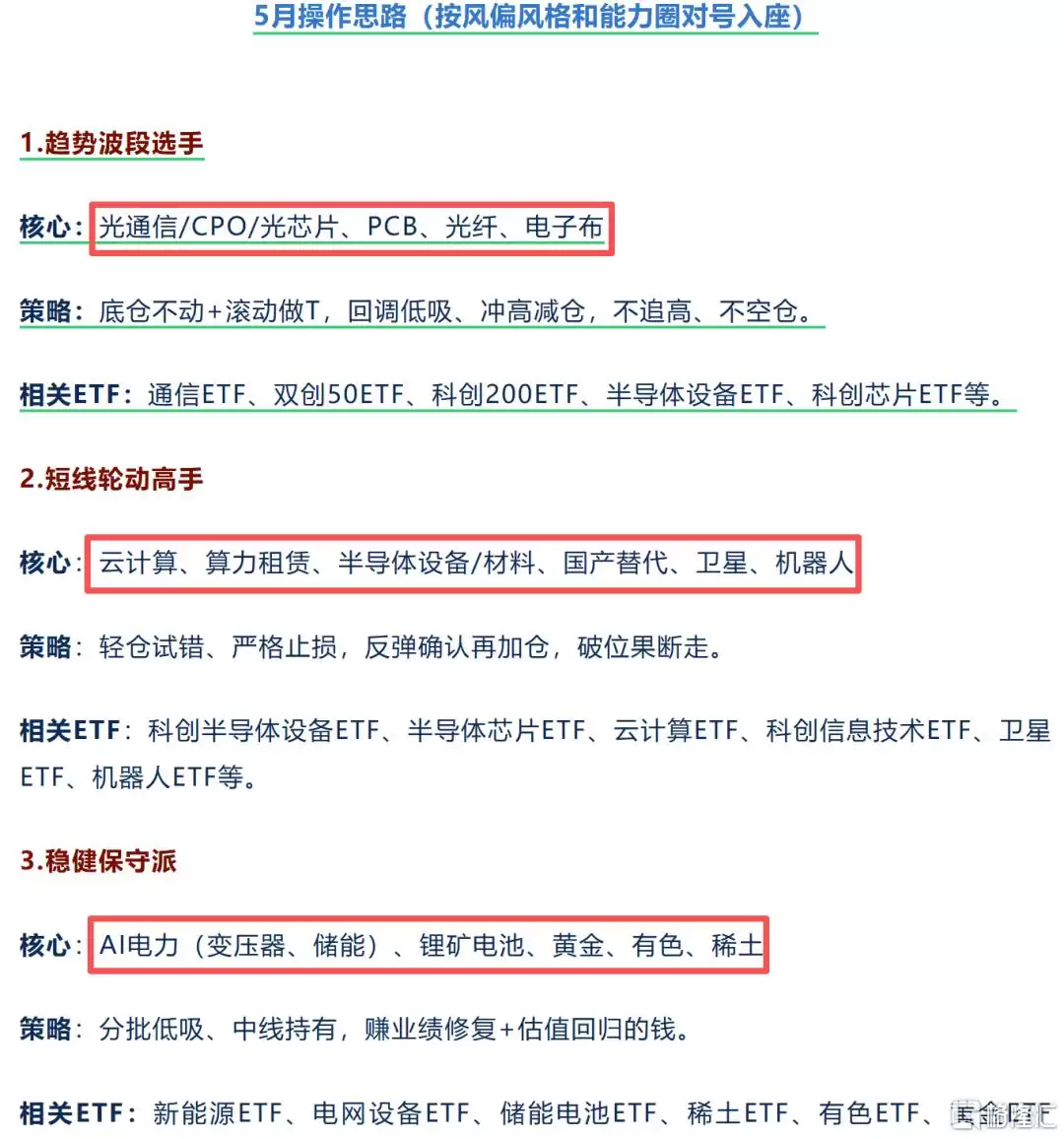

回顾五月初期,我们已明确指出了本月的三大核心投资主线:AI算力硬件产业链、算力租赁与配套电力基础设施、以及国产算力芯片与半导体核心材料设备。

近期市场领涨的核心板块,几乎完全印证了这一判断。相关细分领域的龙头公司及对应主题ETF的区间涨幅,全面领先于市场其他方向。

对于提前理解产业逻辑并坚守核心仓位的投资者而言,这波科技趋势的红利得以充分把握,避免了在市场中频繁切换、追涨杀跌。

需要关注的是,本轮市场上涨背后还有一个关键催化因素。本次随行来访的商界CEO代表团,其整体“科技含量”显著提升,紧密贴合全球AI科技革命与人工智能发展的新趋势,与以往以传统贸易、能源、金融为主的阵容结构已大不相同。

市场传闻英伟达核心负责人黄仁勋临时增补进入随行名单,加之通用电气、苹果产业链、头部航天科技公司、特斯拉智能装备等各领域龙头企业负责人的共同参与,恰好与今日领涨的几大核心科技赛道形成映射。

后续是否会催生有利于AI全产业链发展的合作机遇,值得市场共同关注。

(AI根据网络段子生成的搞笑图)

在梳理完宏观背景与市场情绪后,下文将结合最新产业动态与AI科技发展趋势,对今日领涨的六大核心方向进行逐一解读。通过厘清其上涨的内在逻辑,帮助投资者更好地把握后续可能延续的投资机会。

第一,AI电力核心主线:燃气轮机与特高压电网

行业有言,人工智能的尽头是电力,同时海外优势在算力,而我们的优势在电力基建与稳定供应。

目前,海外大型数据中心缺电已成为常态,大规模自建备用发电机组成为刚性需求,直接导致燃气轮机全球性供不应求。海外龙头企业的订单排期已至2030年,供需缺口持续扩大。

国内具备技术实力的配套企业顺势切入全球供应链,订单开始批量落地,业绩增长的确定性极高。

发电端的燃气轮机、柴油发电机组,与输配电端配套的特高压、智能变压器、固态电力设备需求同步爆发。今日特高压板块上涨近3%,金盘科技、伊戈尔、四方股份等涨幅均在10%以上;电网设备ETF也涨超2.7%,燃气轮机相关的万泽股份、应流股份、东方电气涨幅均超6%,走势十分强劲。后续是否会有与通用电气等相关企业的合作值得关注。

第二,CPO光通信板块:算力硬件刚需核心,缺货潮持续蔓延

近期行业实质性消息不断,头部代工企业的全光CPO交换机机柜产能已被大客户直接包揽,连展会备用样机都已全部交付,行业紧缺程度可见一斑。

研究机构同步上调未来两年的出货量预期,行业扩容节奏超预期加快。叠加AI算力需求持续增长、高速互联需求翻倍提升,光模块、光芯片、高速连接器等硬件订单全线饱满。

光模块、CPO、光芯片乃至上游设备等细分领域轮番表现,机构持仓稳定迹象明显。板块日内震荡走高,韧性十足,完全贴合五月核心主升节奏,持有底仓的投资者不必盲目恐慌下车。

第三,算力租赁赛道:算力期货落地加持,行业估值体系重塑

据美通社报道,CME集团与GPU市场情报机构Silicon Data宣布,将于今年晚些时候推出算力期货产品,目前正等待监管审查。此举将直接实现对冲算力价格波动风险的功能。

这一金融创新直接盘活了整个算力租赁生态,有望解决过往算力定价不透明、供需错配、机房利用率偏低等行业痛点。

同时,即将发布的头部云厂商Q1财报,预计也会释放AI资本开支增加的积极信号。头部算力租赁企业手握充足的高端算力卡资源与优质机房,长期服务合同稳步增加,营收的稳定性和可预测性同步提升。

机构也同步上调了该赛道的估值逻辑,不再将其简单视为服务板块,而是升级为核心算力资产运营赛道,后市成长空间彻底打开。

算力租赁板块今日整体大涨3.18%,其中核心个股宏景利通近期走出翻倍行情,润泽科技、协创数据、有方科技等涨超10%,润建股份更是实现7天4板。

第四,半导体设备与国产算力芯片:自主可控底线,政策与资金双向支持

外部环境复杂多变,核心科技自主可控的底线思维只会加强,不会削弱。头部存储大厂推进IPO进程,直接带动上下游半导体设备、核心材料订单集中释放,行业景气度快速回暖。

叠加国内算力招标常态化落地,国产算力芯片批量适配并进入商用,替代节奏超预期加快。该细分赛道日内稳步走强,走势稳健而不激进,适合中线分批布局,把握波段机会。

第五,果链与达链:双线利好共振,弹性优势突出

消费电子行业淡季压力正逐步消化,行业库存回归健康水平,苹果折叠屏新机迭代预期开始升温。同时,果链几家核心代工企业也在切入达链算力产业,多条产品线同步搭载高速光互联硬件,直接叠加了CPO热门赛道的增长红利。

第六,特斯拉机器人链与SpaceX航天链:事件驱动,弹性充足

产业动态持续催化,人形机器人量产进度稳步推进,中游精密零部件、智能传动部件需求快速放量。同时,叠加SpaceX六月IPO预期以及近期热议的太空光伏概念,航天卫星密集发射窗口期来临,头部机构已提前布局相关核心标的。

综合来看,本轮商界CEO代表团的随行阵容,恰好全面覆盖了上述六大科技赛道。后续若能实现面对面的务实对接,技术交流、订单合作、供应链协同的预期升温,大概率将带动全产业链共振上行。

当然,即便抛开这一短期预期不谈,也必须清醒认识到,AI科技迭代升级的中长期趋势不会改变。算力、AI电力、芯片、光通信、存储、PCB等领域的刚性需求逻辑始终坚实,这正是A股双创板块走牛的核心基础。此外,新能源锂电、功率半导体等方向同样值得重点关注。

对于普通投资者而言,无需频繁更换赛道,也无需盲目猜测短期涨跌。实际操作思路可以清晰简化:对于优质核心科技个股,守住底仓,耐心持有;对于没有时间精选个股或希望规避个股风险的投资者,可以直接关注硬核科技主题ETF进行分批配置。

重点可跟踪的品种包括:通信ETF、半导体芯片ETF、科创半导体设备ETF、科创100、创业板100、双创50、电网设备ETF、云计算ETF、储能电池ETF等。紧跟科技主线不偏离,方能更好地把握双创科技牛市带来的投资机遇。

风险提示:投资有风险,决策需谨慎,以上分析仅为行业研究和市场策略参考,不构成具体投资建议。

免责声明:本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。股市有风险,入市需谨慎。本文中的任何信息或分析均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。