作者 | 黄绎达

编辑 | 张帆

5月13日,腾讯控股正式发布了2026年第一季度的财务报告。

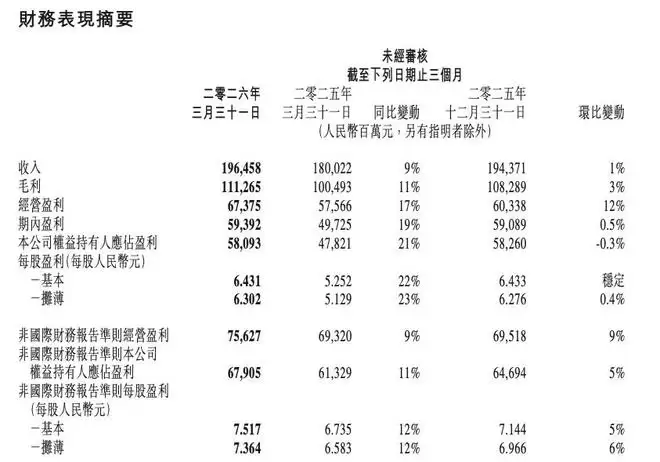

财报核心数据显示,公司一季度总营收为1964.58亿元,同比增长9%;经营利润录得673.75亿元,同比增幅达17%。若按非国际财务报告准则(Non-IFRS)计量,经营利润为756.3亿元,同比增长9%。一个值得关注的重点是,若剔除几款新AI产品(包括Hy、元宝、CodeBuddy、WorkBuddy及QClaw)对收支的影响,调整后的Non-IFRS经营利润高达844亿元,同比大幅增长17%。

图:腾讯2026年第一季度财报核心数据摘要;资料来源:公司公告,36氪

整体而言,腾讯本季度的业绩延续了其一贯的稳健增长态势,基本符合市场预期。这种增长的确定性已成为腾讯近年来最显著的标签之一。其核心业务生态成熟稳固,使得财务表现具备较强的可预测性,历年数据均反复印证了这一点。

然而,相较于波澜不惊的基本面,无论是财报披露的重点,还是资本市场关注的焦点,都毫无悬念地集中在了AI业务的进展以及相关的资本投入上。这份财报在AI领域主要向市场传递了两个明确信号:

第一,AI相关的资本开支正在显著增加,管理层此前的承诺正在兑现;第二,这些持续加码的投入,已开始对公司的短期利润产生一定的拖累效应。

一个有趣的市场反应是,财报发布次日(5月14日),腾讯股价一度高开近5%,但最终收盘微跌0.52%。这种日内冲高回落的走势,某种程度上反映了投资者面对这份财报时复杂而微妙的心态:既包含对AI投入加码的认可,也夹杂着对利润侵蚀与未来投资回报的权衡。

那么,透过这份季报及随后的业绩电话会,腾讯的AI战略有哪些关键细节值得深入分析?展望未来,投资腾讯的核心逻辑又在哪里?

01 资本支出与投资回报的平衡艺术

首先看具体数据。2026年第一季度,腾讯的资本开支达到319亿元,同比增长16%;同期研发投入为225亿元,同比增长19%,这些资金主要流向了AI基础设施建设和模型迭代。作为对比,腾讯2025年全年的资本开支总额为792亿元。这意味着,仅今年一季度的投入,就已占到去年全年的四成左右。

这个比例足以说明问题:腾讯在AI领域的投资步伐正在明显加快,管理层关于“今年资本开支将显著高于去年”的表态,正在逐步变为现实。

电话会中还有一个关键信息值得玩味:管理层预计,今年下半年的资本开支增幅会更加明显。这个前瞻指引对于支撑当前的公司估值至关重要。因为当前市场对腾讯的主要分歧点,恰恰在于其资本开支策略相对温和,部分投资者担心在激烈的AI军备竞赛中,腾讯可能会掉队。

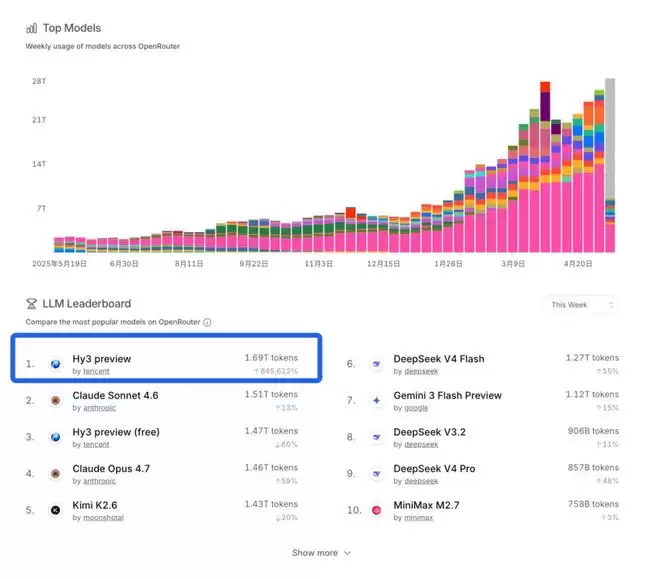

如何理解这种“温和”?或许可以从两个层面来看。一方面,投入已开始开花结果。业务层面的积极进展能在一定程度上缓解市场的焦虑。例如,重建后的Hy3 preview模型在响应速度、任务平均完成时间等关键性能指标上相比前代大幅提升,其调用量目前稳居OpenRouter榜单首位,并有效带动了腾讯云服务收入的增长。

图:OpenRouter模型调用周榜(5月11日数据);资料来源:OpenRouter,36氪

另一方面,这种相对克制的投入节奏,本身也是腾讯经营管理风格的一种延续——在规划大规模资本开支时,始终将项目效益与投资回报放在天平上一起衡量。归根结底,资本开支的节奏固然是观察腾讯AI决心的窗口,但同样不能忽视的是,AI技术对广告、腾讯云等核心业务的赋能与价值增益,这才是支撑公司长期价值的内在基石。

02 稳健基本盘与AI驱动的投资策略

回过头再审视腾讯一季度核心业务的表现。增值服务收入同比增长4%,其中国内游戏部分受春节收入递延影响,而海外游戏收入以13%的同比增速展现了强劲韧性。广告业务收入同比大增20%,增速远超行业平均水平,AI对广告投放效果与精准度的提升功不可没。金融科技及企业服务收入增长9%,其中AI对企业服务的贡献同样是本期财报的亮点。

这样的业务结构意味着什么?意味着腾讯的基本盘依然稳固,核心业务持续扮演着“现金牛”的角色,为公司在AI领域的战略性投入提供了坚实的资金后盾。然而,在当下这个唯“投入力度”论英雄的AI竞赛氛围中,市场难免会对腾讯相对审慎的投入姿态感到担忧,这种情绪也直接导致了其估值被明显低估。

财报后股价的高开低走,本质上就是这种投资价值分歧的集中体现。从投资者的视角出发,腾讯账上现金流充沛,流动资金储备雄厚,即便进一步扩大资本开支,对公司财务安全的冲击也有限。因此,当前这种“谨小慎微”的投入节奏,似乎与市场期待其在AI时代加速突围的迫切心情存在落差。

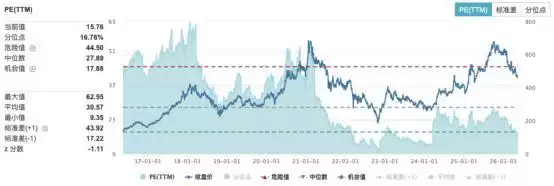

单从估值角度看,腾讯目前不到16倍的滚动市盈率,无疑仍处于历史底部区间。“估值便宜”构成了其当下投资价值的重要基础。加之公司业绩具备较强的稳定性和可预测性,中长期盈利前景总体向好。在稳健基本面的支撑下,当前的AI投入力度对短期利润的侵蚀有限,对整体估值的冲击也相对可控。

更重要的是,随着腾讯在AI资本开支上力度的持续加大,市场对其长期成长性的预期有望得到系统性修复。这种预期修复的强度,将与实际投入的规模直接挂钩。总而言之,即便市场预期今年的股份回购力度可能减弱,但腾讯当前充足的估值安全边际,叠加正在转暖的长期成长预期,将与业绩增长驱动的估值修复形成共振,有望共同推动公司开启新一轮的价值重估行情。

图:腾讯控股长期估值表现趋势图;资料来源:wind,36氪

*免责声明: