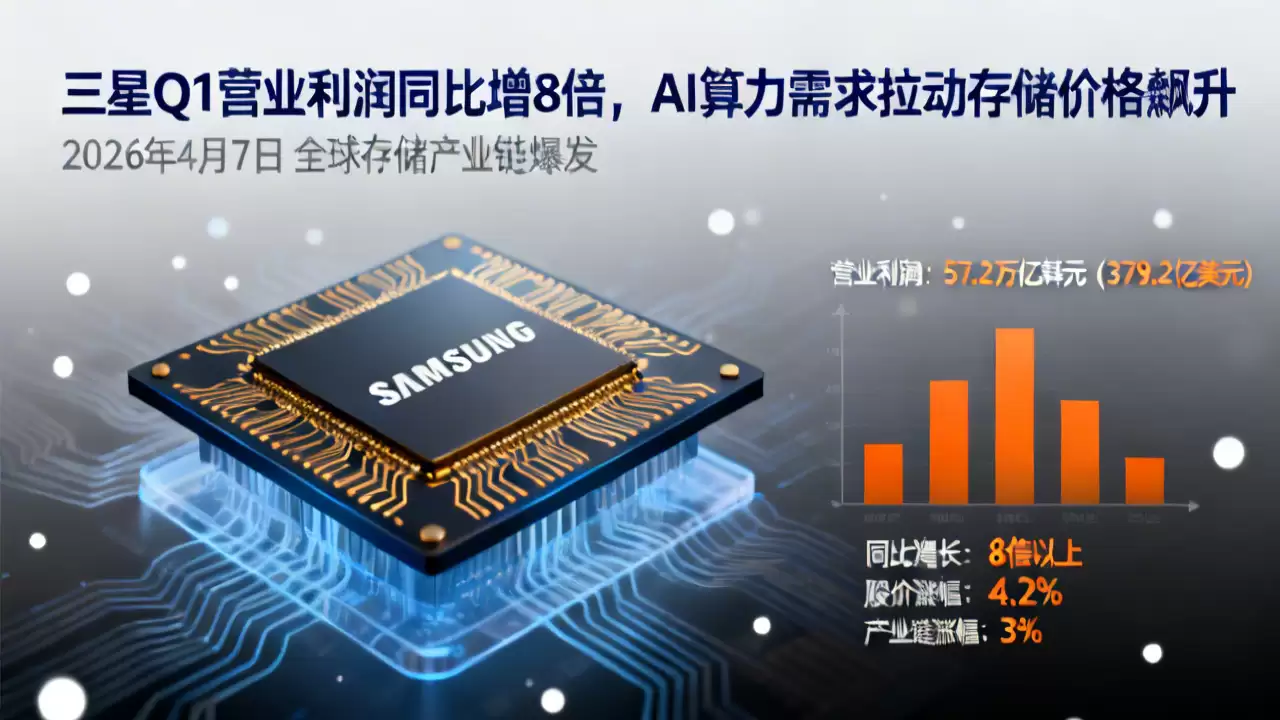

2026年4月7日,全球半导体与存储巨头三星电子发布了一份震撼市场的业绩预告,彻底扭转了行业预期。初步核算数据显示,公司第一季度营业利润预计飙升至57.2万亿韩元(约合379.2亿美元),这一数字不仅较去年同期暴涨超过8倍,更大幅超越了市场此前约40.6万亿韩元的普遍预测。所有信号都清晰地指向一个结论:由生成式人工智能(AI)基础设施建设所引爆的存储芯片超级需求,正以史无前例的力度,将整个行业从长达两年的下行周期中强势拉出,步入高景气轨道。

这份超预期的业绩预告,在资本市场上引发了立竿见影的反应。消息公布后,三星电子在韩国KOSPI市场的股价应声跳空高开4.2%,并带动全球范围内存储芯片产业链相关公司的股价平均涨幅超过3%。市场用资金投票,确认了一个核心趋势:AI算力需求的爆炸性增长,其最直接且最大的受益者之一,正是处于上游的存储芯片产业。

具体来看关键数据。三星预计,2026年第一季度总营收将达到**133万亿韩元**,同比实现**68%** 的大幅增长。而最令人瞩目的营业利润**57.2万亿韩元**,对比去年同期的6.69万亿韩元增长惊人,甚至比分析师们最乐观的预测还要高出近40%。值得注意的是,这个利润规模几乎是三星历史上单季最高纪录的三倍,它明确地划下了一道分水岭:标志着2023至2024年的行业低迷期已正式终结。

驱动这场史诗级业绩增长的核心动力是什么?答案明确指向了生成式AI的全球部署。AI服务器的关键组件——**高带宽内存(HBM)**,其单台配置量是传统服务器的6到8倍。目前,全球主要云服务提供商及大型模型公司的AI数据中心建设订单已排期至2027年,海量需求正在迅速消化全球存储芯片的库存。其直接市场表现是,全品类存储芯片价格较去年同期普遍上涨超过100%,出现一“芯”难求的局面。

这股由AI驱动的存储热潮甚至产生了显著的“溢出效应”,开始挤占智能手机、个人电脑等消费电子领域的常规存储芯片供应。多家消费电子制造商反馈,以往仅需2周左右的交货周期,目前已被延长至8周以上。而三星作为全球HBM市场占有率超过50%的绝对领导者,自然成为这波需求红利最大的受益者。

展望行业未来,普遍共识认为,随着多模态大模型的持续演进以及端侧AI应用的广泛落地,市场对存储芯片的需求在未来数年内,仍将保持30%以上的年复合增长率。为应对这场“甜蜜的烦恼”,三星已宣布将在2026年内把HBM产能提升30%,并同步扩大3D NAND闪存的产能投资。然而,即便是如此激进的扩产计划,似乎也难以在短期内完全填补巨大的供需缺口。行业分析判断,存储芯片的供应紧张局面至少将持续到2028年才会逐步缓解。这无疑意味着,整个存储行业已经确定性地步入了一个为期至少两年的强劲上行长周期。