王宁与段永平之间这场关于商业本质的“隔空对话”,近期因双方的最新动作而再度引发市场热议。

5月6日,泡泡玛特创始人王宁在一场深度访谈中,主动澄清并试图撕下外界赋予公司的“年轻人茅台”这一标签。令人意外的是,隔日,以价值投资和长期持有茅台而闻名的投资人段永平,便以一句“我把我的神华都换了泡泡玛特了”作为公开回应,用真金白银表达了态度。

一边是创始人强调“我们不是茅台”,另一边是资深投资人用实际行动表示“这并不妨碍我看好并买入”。这一来一往,构成了一个极具观察价值的商业案例。

整个事件可分为上下两个半场来解读。上半场,王宁用超过一小时的时间,核心阐述了泡泡玛特与茅台在商业模式上的根本不同。下半场,段永平携资金入场,不仅卖出中国神华、换仓泡泡玛特,更将社交账号头像更换为满桌的泡泡玛特产品,并直言自己是王宁的粉丝。

一位是潮玩行业的领军企业掌门人,一位是投资界极具影响力的标杆人物,两人的这次隔空互动,本身就充满了看点与深意。

王宁的澄清:为何拒绝“茅台”标签

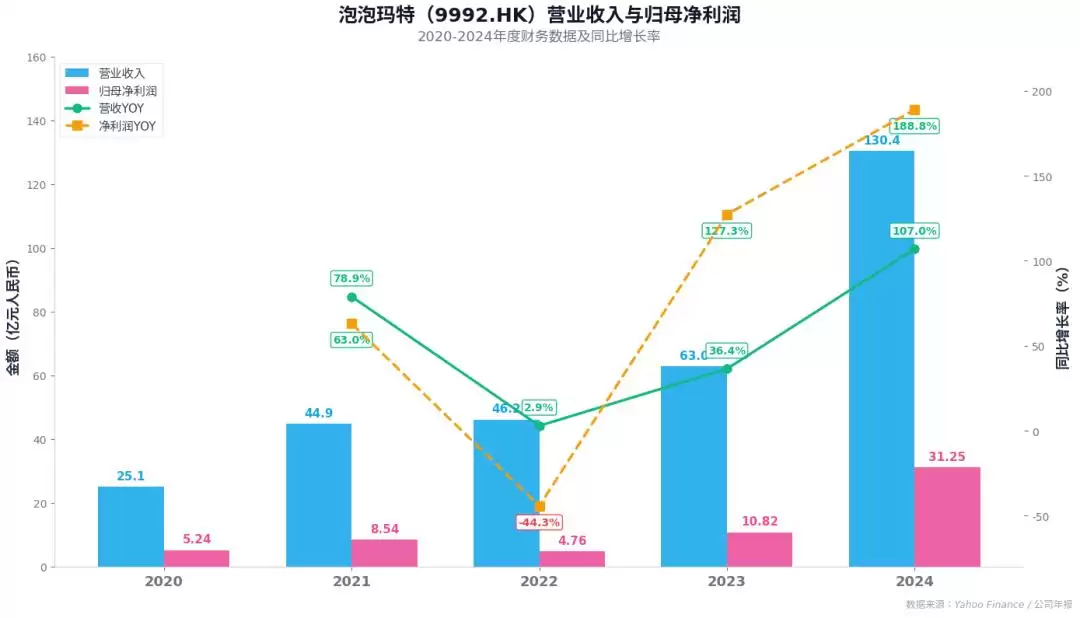

王宁选择在此时进行深度访谈,时机颇为微妙。2025年,泡泡玛特交出了一份堪称惊艳的年度财报:全年营收达到371.2亿元,同比增长184.7%;经调整净利润高达130.8亿元,同比暴涨284.5%。

然而,手握如此亮眼数据的CEO,却在访谈中坦言这是“近几年最痛苦的一年”,压力巨大,睡眠质量差。他形象地比喻道:就像刚学会开车,就被直接推上了F1赛车的驾驶座。

财报数字光鲜亮丽,但背后的增长过程却充满挑战与压力,这似乎是所有经历超高速发展的企业创始人的共同体验。

真正引发广泛讨论的,是王宁对“年轻人茅台”这一市场标签的明确拒绝。他流露出些许无奈:公众的讨论往往停留在表面,热衷于将泡泡玛特简单类比为“电子茅台”或“潮玩茅台”,却较少深入探究其爆款IP背后完整的世界观构建、艺术家孵化体系、精妙的产品设计逻辑以及成熟的全球运营生态。

这番表态值得深入品味。茅台的商业逻辑核心在于“稀缺性溢价”和“社交货币”属性,其价值建立在产量有限、陈年增值和高端身份象征之上,是一种相对自上而下的价值共识。

但王宁为泡泡玛特规划的IP发展路径与此截然不同。他更倾向于将Labubu这类IP比作“体育明星”,而非“电影明星”。体育明星的价值不在于稀缺和静态的崇拜,而在于日复一日的陪伴与成长,粉丝能见证其在赛场上的每一次奔跑、拼搏、挫折与胜利。

消费者购买泡泡玛特的盲盒和潮流玩具,核心购买的是情感陪伴与情绪共鸣,而不仅仅是为了收藏或炫耀“我拥有稀缺款”——尽管在二手交易市场上,限量款确实存在溢价现象。

这背后折射出两种不同的商业哲学。王宁想传达的是:泡泡玛特的商业模式,其底层驱动力并非“茅台式”的供给控制与稀缺溢价,而更接近于“迪士尼+奈飞”式的IP长期价值运营与用户情感深度连接。

数据支撑了这一观点。泡泡玛特目前已培育出17个年收入过亿的艺术家IP,从运营超过十年的经典IP MOLLY,到近年爆发的SKULLPANDA、CRYBABY,再到贡献了141亿营收的超级IP家族THE MONSTERS(Labubu所属),展现的是一个健康、梯队化的IP矩阵,而非依赖单一爆款的投机生意。

在泡泡玛特的叙事里,核心是持续地创造、培育并运营IP,与全球消费者建立长期且深厚的情感纽带,而非通过刻意控制供给来人为制造稀缺和炒作空间。

从这个角度看,王宁确实有理由“拒绝”茅台的类比。茅台的故事关乎“时间的朋友,越陈越香”,而泡泡玛特想讲述的故事是“陪伴的朋友,越陪伴越有价值”。两者的核心增长引擎并不在同一轨道上。王宁甚至在访谈中暗示,市场可能并未完全看懂公司的真正价值,而团队真正关注的焦点始终是“人”,因为一切商业成就最终都由人创造。

当然,当一位创始人需要花费大量精力来解释“市场误解了我们的模式”时,通常也意味着,要么市场认知确实存在偏差,要么是公司的价值尚未被充分理解和定价。

段永平的逻辑:为何看好并买入

就在王宁澄清“不是茅台”之后,段永平却用实际的买入操作做出了回应。

5月7日,段永平在社交平台发文:“我把我的神华都换了泡泡玛特了。”他同时补充,当天也“下手买了茅台”,并向网友解释其投资逻辑:“我理解王宁不是因为我投资了他,而是因为我曾是一名‘企业家’,我能看懂他有多出色。他还那么年轻,至少还能好好干25年以上。这个复利效应是惊人的。”

如今,他的头像已换成了摆满泡泡玛特产品的照片。左手泡泡玛特,右手茅台,两者在他的投资组合中并行不悖。

但如果拉长时间线,段永平此次的“真香”表态,实则经历了一段数月的认知演变过程。

早在2025年8月,泡泡玛特股价冲击高位时,就有人询问段永平的看法。他当时的回答非常谨慎:“泡泡玛特的产品很有意思,创始人也是个很有意思的人,他们能做到今天很了不起,但我看不懂10年后公司会怎样。”这完美体现了其“不懂不投”的核心原则。

到了2025年12月,泡泡玛特股价自高点经历深度回调,市值蒸发超2000亿港元。段永平的态度更加明确,简化为“看不懂,不投资”六个字。甚至在2026年1月,他虽然承认公司“确实蛮厉害”,但仍抛出了那个关键疑问:“万一过两年大家都不喜欢了呢?”这个问题,曾困扰着许多关注潮玩赛道的投资者。

真正的转折点发生在2026年3月底。泡泡玛特发布2025年全年财报后,段永平公开收回了此前“不投资”的说法。他表示,这份财报激发了他的好奇心,促使他花费数日深入研究,并坦言“很久没有这种兴奋感了”。能让一位经历无数商业周期的投资家感到“兴奋”,这本身就是一个强烈的积极信号。

随后进展迅速。4月初,他读完了王宁的访谈录,并专门前往美国商场的泡泡玛特门店进行实地考察。归来后,他给出了那个著名的三要素评价:“right business, right people, right price”(好的生意、好的管理层、好的价格),这是他投资体系的黄金标尺。他盛赞王宁“对商业的理解是顶级的”,甚至用了“他比我强”这样的高度评价。

4月9日,段永平以其标志性的方式宣布建仓:“我的泡泡玛特保险公司正式开张了。”(意指通过卖出看跌期权策略开始布局)。他列出了看好的理由:极高的用户心智占有率、独特的艺术家签约与孵化壁垒、持续扩张的全球零售网络,以及“强大的王宁和他的团队”,并总结认为:“泡泡玛特的护城河远比想象中更宽、更深。”

于是,便有了5月7日“换仓”的最终操作。在王宁专访被广泛传播的同一天,段永平用实盘完成了最直接的表态:我长期看好。

表面上看,这形成了一种有趣的认知错位:创始人忙于“降温”,希望市场不要用稀缺性和金融属性来定义公司;投资人却在用资金“投票升温”,甚至换上了应援式头像。但深入分析,两人的关注点实则处于不同维度。

从段永平的公开表述分析,他买入的是三个层面的确定性:第一,是“right people”和“right team”,即还能持续奋斗25年以上的王宁及其团队所代表的卓越组织能力与持续创新能力;第二,是“中国原创IP全球化”的宏大叙事与成长空间,泡泡玛特海外收入的强劲增长和门店热度,让他看到了中国文化和IP出海的巨大潜力;第三,是“情感消费”这条黄金赛道,只要人类对情感慰藉、陪伴和个性化表达的需求存在,作为品类绝对龙头的泡泡玛特就能持续受益。

而王宁所拒绝的“茅台标签”,其核心拒绝的是“稀缺性溢价”这一单一的商业模式类比。茅台的逻辑根植于物理稀缺、时间价值和社交象征;泡泡玛特的逻辑则根植于IP的持续创新、全球渠道渗透和用户情感绑定。两者的价值创造源泉确有本质区别。

因此,王宁说“我们不是茅台”,从商业模式本质而言是准确的。泡泡玛特并未刻意制造稀缺,反而在加速产能提升和全球市场拓展,其产品定价(如Labubu盲盒海外售价27.99美元)定位于大众可负担的潮流消费,而非奢侈收藏品。

这两种叙事看似矛盾,实则并行不悖。王宁是在纠正一种片面甚至错误的商业模式类比,旨在引导市场更深入地理解公司内核;而段永平是在基于其独特的投资框架,押注一家他认可的、具备长期创造现金流能力的优秀企业。两者都是正确的,只是对话的语境和维度不同。这种认知层面的“错位”,恰恰构成了整个事件最富戏剧性与启发性的部分。

段永平有一句广为人知的名言:“买股票就是买公司,买公司就是买其未来自由现金流的折现。”在这个价值评估框架下,产品具体是酒还是潮玩,公司是否被称作“XX茅台”并不重要,重要的是未来是否有足够庞大且忠诚的用户群体,愿意为其产品和服务持续买单。从他最新的操作来看,这个问题的答案显然是肯定的。至于王宁的那些商业模式澄清,如果段永平看到,或许会报以理解的一笑,然后继续专注于他的长期价值投资决策。