一年前,行业曾预判,2025年剧集市场的结构性调整远未结束,整个行业仍将在生存线上艰难求索。

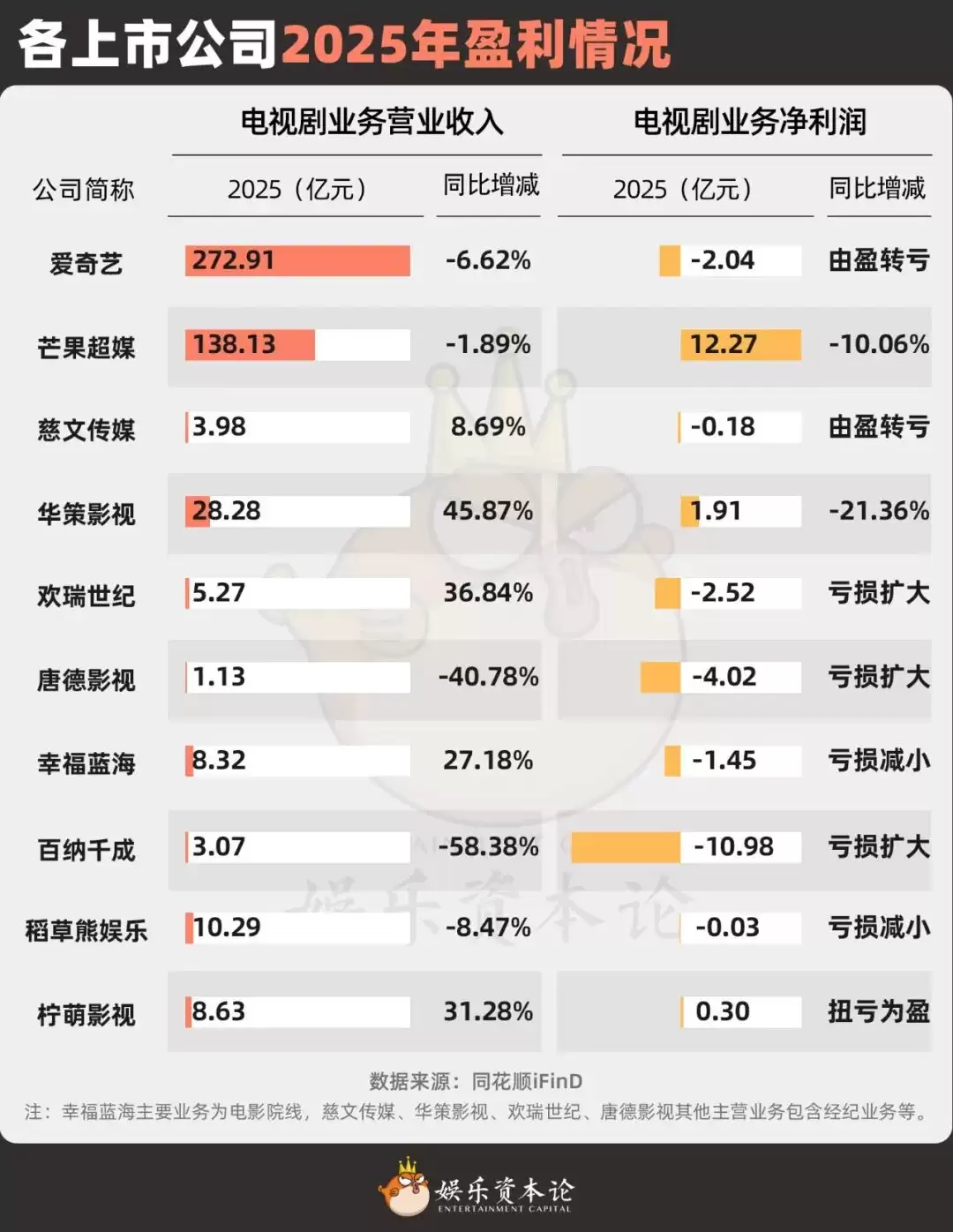

如今,随着各上市公司2025年年报与2026年一季报的密集披露,这一预判得到了冰冷的印证。过去这一年,长剧市场无人轻松,一片寒意。在十家主要的剧集相关公司中,仅有区区三家实现了盈利。

通过对主流剧集公司财报的深度梳理,我们试图厘清几个核心问题:利润究竟被谁吞噬?新项目的开发能力是否依然健在?而被寄予厚望的短剧与AI,真的能成为救命稻草吗?

梳理后的结论指向几个关键事实:首先,剧集公司的财务困境,根源在于整体市场规模的收索、利润空间的被挤压,以及为了维持市场份额而不得不承受的超高成本与项目变动损失。其次,减少新片、消化库存、提升资金周转效率已成为行业普遍策略,只有少数公司能维持稳定的内容产出节奏。最后,上市公司的短剧布局虽已反映在业绩中,但远未形成可观的利润贡献;而全行业对AI的拥抱,或许正在加速寻找下一个盈亏平衡点的进程。

各上市公司2025年盈利情况,数据来源:同花顺iFinD,注:幸福蓝海主要业务为电影院线,慈文传媒、华策影视、欢瑞世纪、唐德影视其他主营业务包含经纪业务等。

钱去哪儿了?

剧集公司的利润,到底流向了哪里?

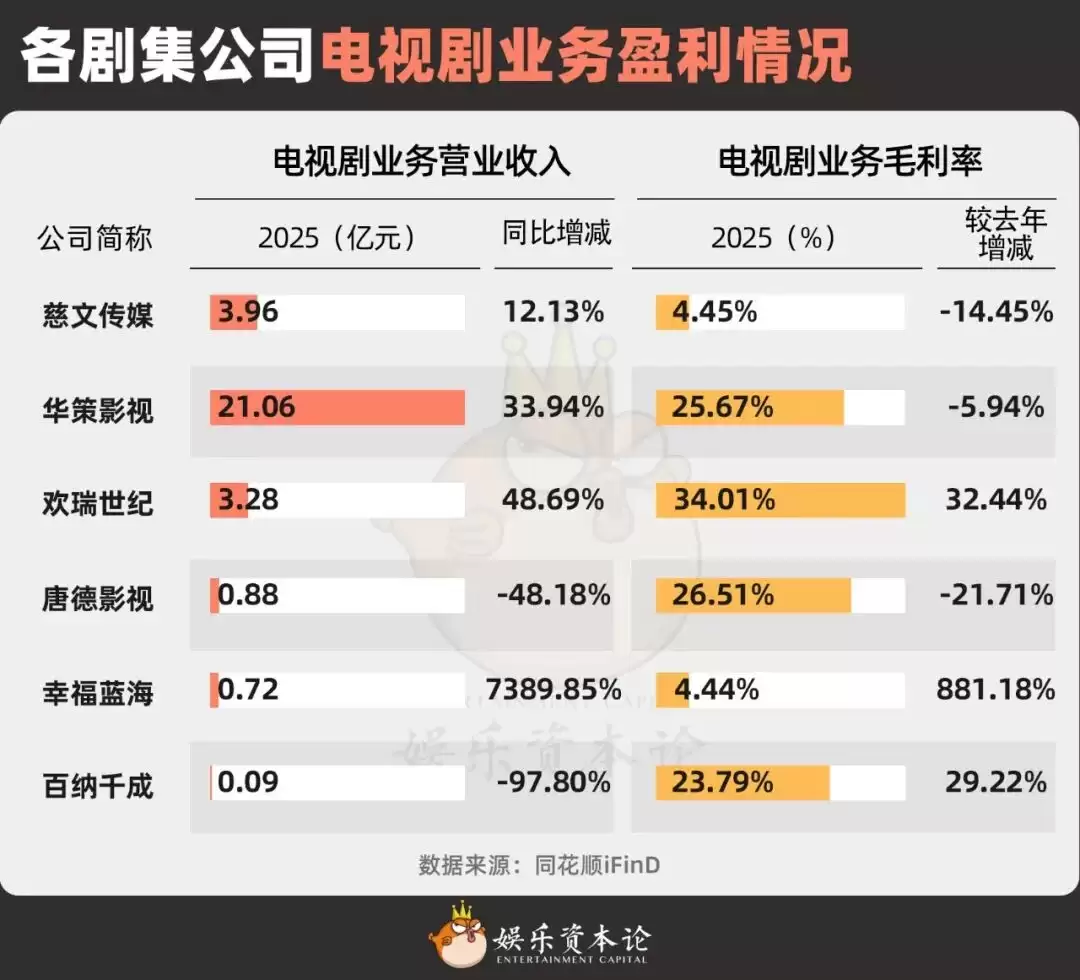

如果剔除影院等非核心业务的干扰,单看电视剧业务本身,会发现多数公司的毛利率在2025年仍维持在20%至30%的区间,这看起来似乎是个“正常”水平。仅有慈文传媒、幸福蓝海等少数公司的电视剧业务毛利率显著偏低。

各剧集公司电视剧业务盈利情况,数据来源:同花顺iFinD

一个值得玩味的细节来自稻草熊娱乐。其年报首次区分了定制剧与版权剧的毛利率:2025年,其定制剧毛利率约为21.1%,反而高于版权剧的10.7%。这似乎有悖于常理,但背后原因或许在于,版权剧销售周期被不断拉长,导致资金沉淀成本高企,侵蚀了最终利润。

事实上,无论选择定制还是版权模式,长剧公司的利润在毛利率环节就已经被严格锁定。在行业整体降本增效的大背景下,腾挪空间极其有限。

真正的压力来自扣除制作成本后的期间费用。为了保住收入规模,公司有时不得不投入更高的成本。欢瑞世纪与百纳千成便是两个典型案例:前者是为了开拓新曲线而投入巨资,后者则是为守住现有阵地而付出代价。

欢瑞世纪去年销售费用暴增约2亿元,与其电视剧业务的毛利规模相当。据其解释,激增主要源于短剧业务扩张带来的推广费和人工成本,其中推广费就高达2.1亿元。

百纳千成管理费用激增近2亿元,则主要源于高达2.5亿元的“前期项目费用”,原因是研发项目终止。这直观揭示了剧集公司面临的项目变动风险——一个项目的叫停,就足以让当期利润归零。公司高管的相继离职,也侧面印证了其“去影视化”的战略转向。

各剧集公司期间费用情况,数据来源:同花顺iFinD

还能拍新片吗?

根据云合数据,2025年上新长剧624部,同比减少31部;同期国产剧拍摄备案公示剧目也呈下降趋势。在大盘整体缩水的背景下,还有谁在坚持开新项目?

对新项目,长剧公司的心态是矛盾的。一方面,新作是维持市场地位和生命线的根本;另一方面,新项目意味着必须有人承担前期的资金风险与后期的履约风险。

从存货数据看,除了幸福蓝海、柠萌影视,绝大多数公司都在主动削减库存,这意味着开机项目少于播出项目,是一种防御性策略。

各剧集公司存货情况,数据来源:同花顺iFinD

存货周转天数则反映了资金运营效率。行业普遍周转天数在1年以上,部分甚至超过两年。值得注意的是,除百纳千成、柠萌影视等,多数公司正在努力降低周转天数——策略很明确:缓开新项目,全力清理老项目,减轻积压剧的负担。

但有些历史包袱并非轻易能够卸下。例如慈文传媒的《烽火流金》、唐德影视的《冯子材》等剧集,多年来雷打不动地出现在待播列表里,成为财报上沉默的资产。

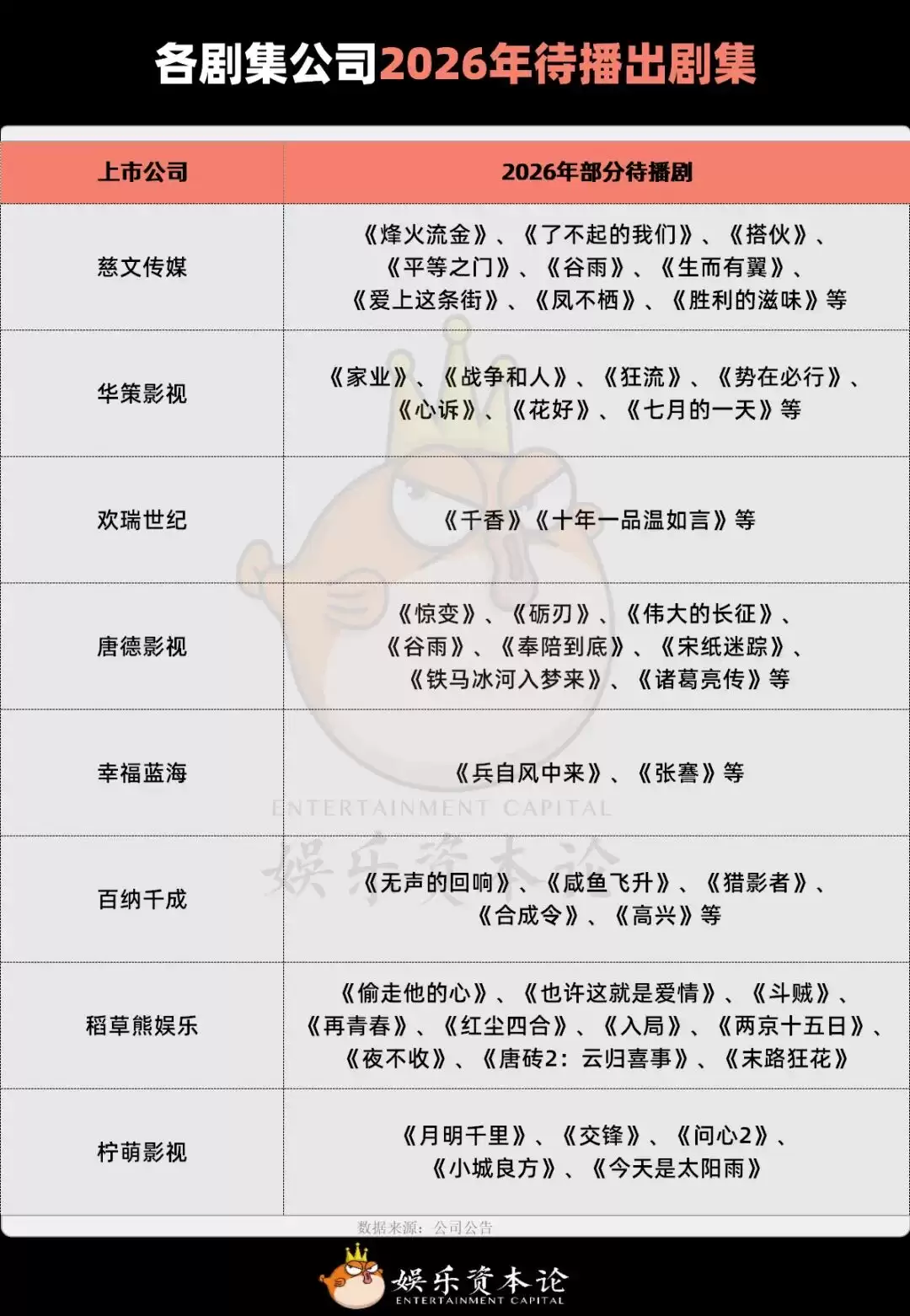

通过复盘上市公司2024年年报中预告的2025年剧集播出情况,可以更清晰地看到各家公司的项目运转健康度。

各剧集公司2025年播出情况,资料来源:公司公告

大致可以将它们分为三类:第一类是以每年一两部剧维持长剧“名号”,实则重心已转向其他业务的老牌公司,如欢瑞世纪、唐德影视。第二类是项目结构相对分散的公司,既有积压多年的“老大难”项目,也有诸多小型项目,如慈文传媒、百纳千成。这类公司正越来越多地采用“过会进入、播出前退出”的模式,将开发与回款风险转移给中小型合作方。第三类则是如稻草熊娱乐、柠萌影视、华策影视这样产出相对稳定的公司,它们与平台合作基础扎实,新项目消化也更为顺畅。

整体而言,开新项目的风险正在系统性提升,并非所有公司都有能力承担。在版权剧毛利率可能反低于定制剧的环境下,健康的资金周转越来越依赖于与平台的深度绑定。

各剧集公司2026年待播出剧集,资料来源:公司公告

拥抱短剧和AI有用吗?

2024年的年报里,短剧几乎是所有上市公司口中的“第二增长曲线”。到了2025年,多数公司声称在短剧业务上“收获颇丰”。

然而,财务数据的披露却显得颇为吝啬。仅有欢瑞世纪、柠萌影视等少数公司明确提及短剧带来了收入增长,至于利润贡献,则仍是一个未知数。欢瑞称“短剧业务收入大幅增加”,柠萌则表示该板块收入约1.3亿元,同比增长约1.1倍。

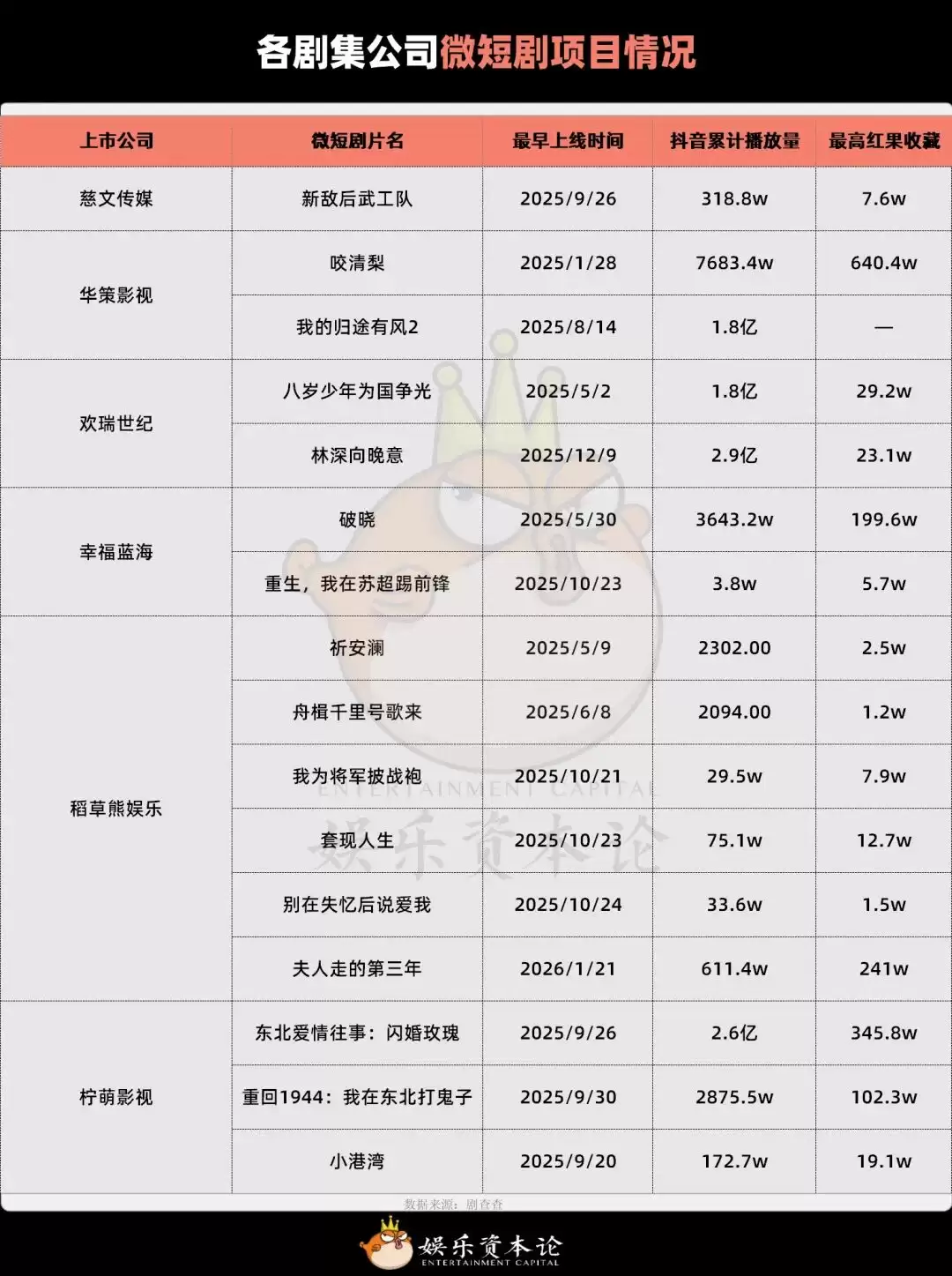

给长剧公司一年时间,短剧业务能扛起大梁吗?盘点各公司年报中提及的微短剧项目,会发现许多被自家视为亮点的作品,放在整个短剧大盘中便显得声量不足。能达到百万级别收藏量的项目屈指可数,而试图联动长剧IP的“一鱼两吃”模式,也尚未看到成功的规模化案例。

各剧集公司微短剧项目情况,数据来源:剧查查

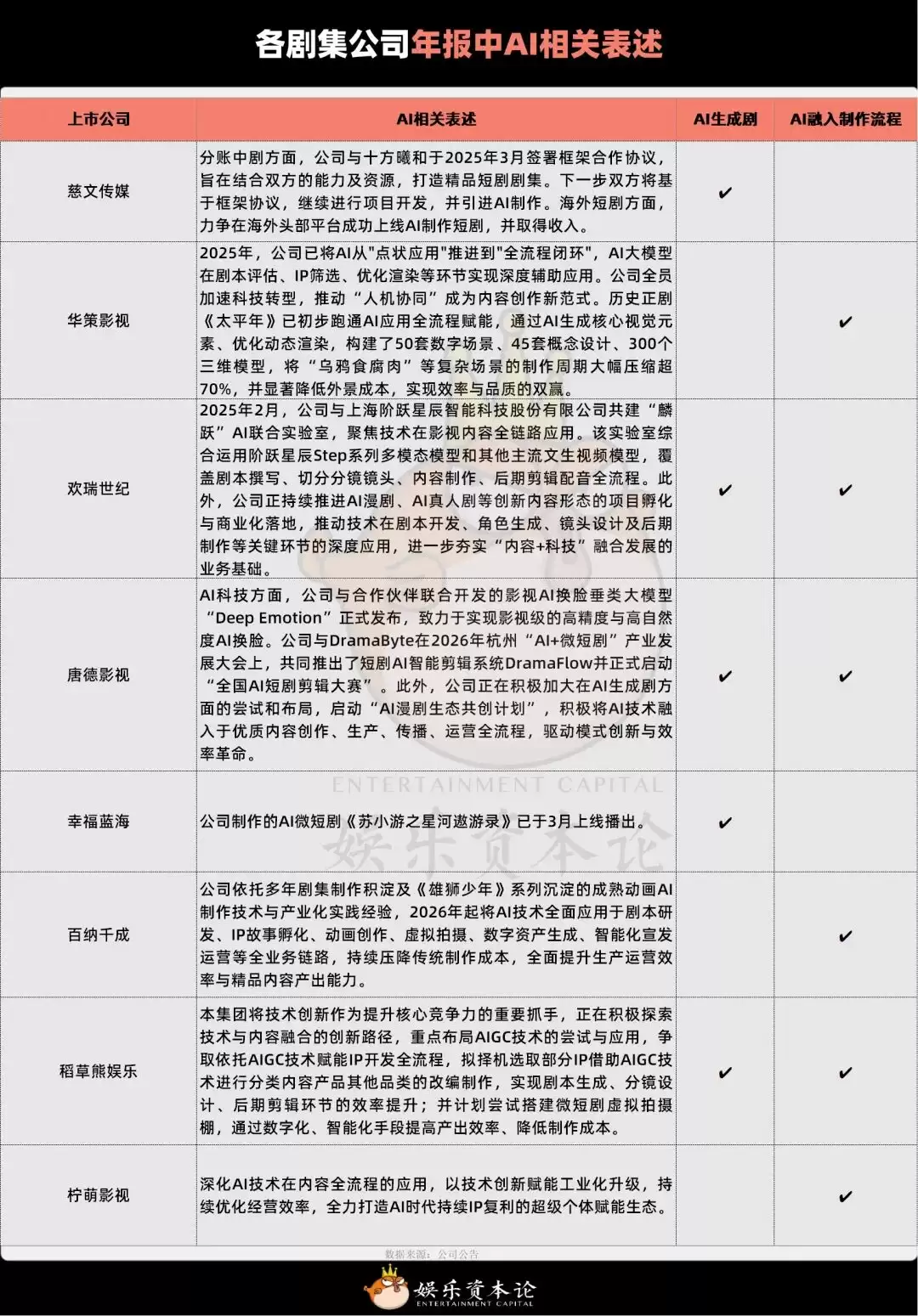

从战略表述看,华策、欢瑞、柠萌等选择了扩产能路线,而慈文、唐德等仍以精品化尝试为主。但可以确定的是,相比短剧,AI正在成为更一致的行业共识和共同押注的趋势。

梳理各公司年报中关于AI的表述,主要分为两大路径:一是将AI融入现有真人剧集的全流程,以降本增效;二是直接探索包括AI漫剧、AI真人剧在内的AI生成内容新业态。

华策影视、百纳千成、柠萌影视等公司更侧重前者,强调AI对从剧本到后期全环节的优化。而慈文传媒、幸福蓝海等公司则更强调对新业态的尝试。这种分野揭示了一个现实:尚在真人剧牌桌上的公司,优先用AI优化既有流程;而处境更为艰难的公司,则更倾向于向短剧、漫剧等新形态全面转型。

各剧集公司年报中AI相关表述,资料来源:公司公告

华策影视在年报中提供了一个具体案例:在2026年的热播剧《太平年》中,利用AI制作“乌鸦食腐肉”等复杂场景,将制作周期压缩了超70%。这预示着,AI降本增效的风潮,将在2026年及以后更深入地渗透行业。

那么,AI会成为继短剧之后的下一个救命稻草吗?从2026年一季度的数据看,长剧公司的盈利困境并未缓解。在利润空间和现金流被极度压缩的当下,试水性质的AI尝试很难立刻扭转长剧基本盘的颓势。

这意味着,长剧公司的AI战略必须务实,采取小步快跑的模式。只有保持现金流的弹性和产出策略的灵活性,才有可能在AI驱动的行业变局中,稳住自己的船舵。

各上市公司2026年一季度盈利情况,数据来源:同花顺iFinD