油市现在最诡异的地方,账算不平

眼下油市最吊诡的一点,是账怎么也算不平:供应端被硬生生切掉了一大块,库存正以肉眼可见的速度被抽干,需求那头也在往下掉。可价格的反应,却不像一个正在被迫“清算”的市场该有的样子。摩根大通的观点一针见血——这套全球原油的供需账,肯定有哪里不对劲。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

该行大宗商品策略师Natasha Kaneva在最新研报里写得直白:“从实际操作层面看,油价必须涨得比现在高得多才行。” 这背后的逻辑很硬核:实物商品市场最终总要被迫回到均衡。当闲置产能补不上窟窿、库存越掏越薄的时候,最后只剩一条路——靠更高的价格把消费压下去,让市场彻底出清。

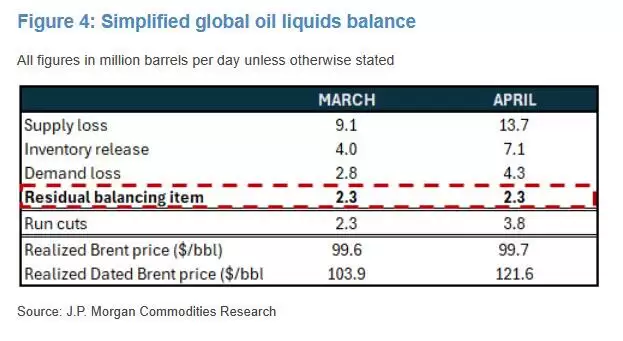

报告里几个关键数字摆出来,矛盾就更明显了:全球供应中断规模从3月的日均910万桶,扩大到4月的1370万桶;可观测的商业和战略库存,正分别以日均400万桶和710万桶的速度被消耗;全球石油需求呢?3月日均下降280万桶,4月至今的降幅更是扩大到430万桶。问题就出在这里:布伦特期货均价还不到100美元/桶,这种速度的需求下滑,怎么看都更像是“被迫少用”,而不是“因为太贵而不用”。价格压制需求的经典逻辑,在这里有点站不住脚。

于是,一个推论自然浮出水面:要想填平这么大的缺口,不能只指望中东、亚洲边缘经济体和非洲来扛。摩根大通认为,欧美也必须被更高的油价拉进这场再平衡的游戏里。实际上,产品端已经率先出现了裂缝:石化原料和航空燃油的收索走在了前面,汽油目前看似更抗跌,但这种缓冲效应,恐怕撑不到旺季来临。

缺口太大,靠现在的价格清不掉

报告的出发点很实在,就是物理约束:原油这买卖,每天都得实物交割、对账平仓。供给端突然少了一大块,市场首先会看闲置产能能不能顶上;顶不上,那就只能动库存;库存越抽越紧,价格就必然要往上走,直到高到能把需求压到与“能买到的油”相匹配的水平为止。

Kaneva所说的“算术不对劲”,核心矛盾就在于此:供应端被拿走的量级实在太大了,当前能观察到的库存消耗加上需求下降,这两项加起来,仍然不足以把那个巨大的缺口彻底填平。只要缺口还在,价格就只有一个使命——被推到足以让市场出清的那个位置。

闲置产能这道缓冲失效了

正常情况下,闲置产能是油市最厚实的一块缓冲垫。但这次,它失效得非常彻底:眼下几乎所有的闲置产能都集中在沙特和阿联酋,而在当前的冲击下,这部分产能对全球市场的供给能力,实际上等于被切断了。

美国作为传统的边际供给方,这次也救不了急。即便油价显著上涨,页岩油要形成有意义的产量增量,通常也需要3到6个月,在这个时间窗口内,大概率只能贡献日均30万到70万桶;更大的增量,往往要把时间拉长到6至12个月。俄罗斯那边倒是还有大约日均30万桶的闲置产能,但近期由于能源基础设施持续遭袭,其供应反而又下降了日均35万桶,修复起来更是难上加难。

这么一看,供给端自身的纠偏机制基本被卡住了,市场只能更早、更重地依赖另外两个工具:抽库存和压需求。

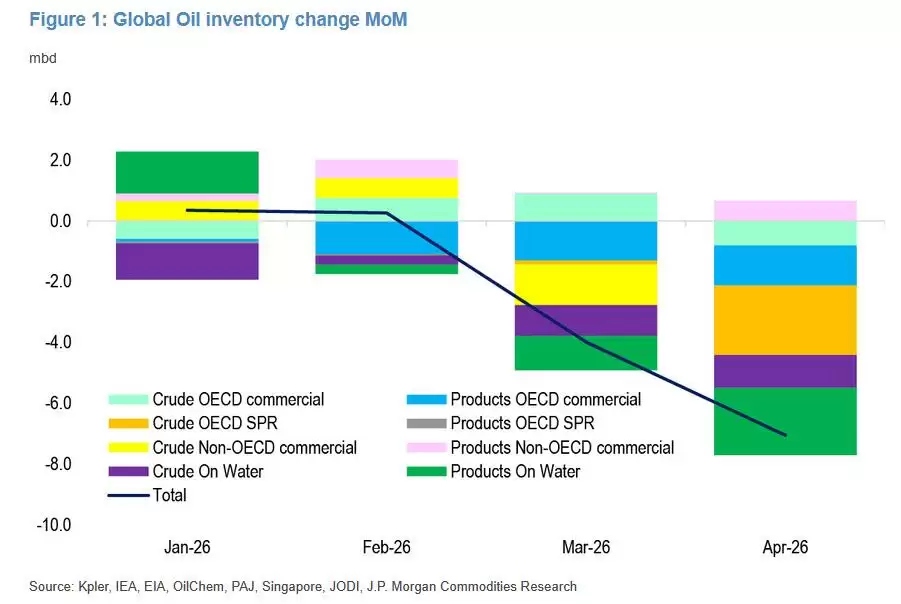

库存抽得越来越快,而且看不全

闲置产能指望不上之后,库存就被迫顶上一线。摩根大通估算,3月可观测库存的日均抽取速度为400万桶,到了4月,这个速度加速到了710万桶——用库存硬扛缺口的力度,正在显著上升。

更麻烦的是库存的“能见度”。报告提醒,市场根本看不到所有的库存,尤其是成品油库存的透明度更差。这意味着,真实的去库幅度,很可能比报表上显示的数据还要大。库存越接近运行的下限,价格的任务就越纯粹、越紧迫:必须抬高到足以迫使消费端让出足够桶数的水平。

需求在掉,但未必是“贵得用不起”

报告把当前的需求下滑对标到了金融危机时期:2009年1月,全球需求的峰值跌幅大约是日均250万桶。而这次,3月已经到了日均280万桶,4月至今更是扩大到了日均430万桶。诡异之处在于价格:布伦特期货均价在3月和4月都不到100美元/桶,现货原油均价3月约107美元、4月约123美元;成品油价格虽然较战前接近翻倍,但单靠价格因素,很难解释需求为何在这么短的时间内掉这么多。

报告给出了一个更“硬”的解释:相当一部分看似“需求毁灭”的现象,其实是供应缺失在需求端的直接映射——是短缺本身约束了实际消费,消费者是因为买不到油,才被迫削减用量,而不仅仅是因为嫌贵。

中东、亚洲边缘经济体和非洲扛了87%

如果需求收索主要源于“买不到”,那么下一个问题就是:谁最先买不到?迄今为止的调整,主要集中在中东、亚洲的边缘经济体,以及非洲。前者身处冲击中心,后者则高度依赖海湾的原油和成品油,自身库存薄、财政缓冲弱;当货流被改道至出价更高的市场时,这部分买家是最先被挤出局的。

摩根大通估算,这些地区合计贡献了4月那430万桶日均需求下滑中的87%。然而,市场的再平衡不能长期只靠这几个区域持续缩量。那个巨大的缺口,会被供需规律推着,向更大的消费区传导。

要把缺口补齐,欧美也得参与

报告最终把问题落回到了最根本的算术上:大约日均1400万桶的供应被移除,即便按照“库存日均抽取800万桶”这种偏激进的假设来算,市场仍然需要额外约日均200万桶的需求下降,才能实现出清。

这个量级,指望新兴市场独自吸收是根本不够的。欧洲和美国也需要参与这场再平衡。而要在这两大消费区引发足够幅度的需求压缩,价格就必须得更高。欧洲市场已经在收紧,柴油与航空煤油本就偏紧,供应扰动进一步压缩了中间馏分油的可得性;美洲市场短期显得更“隔离”一些,其国内供给弹性和库存缓冲更好,但更高的零售油价已经开始压制非必要的驾驶需求,机票涨价也在软化航空煤油的需求。

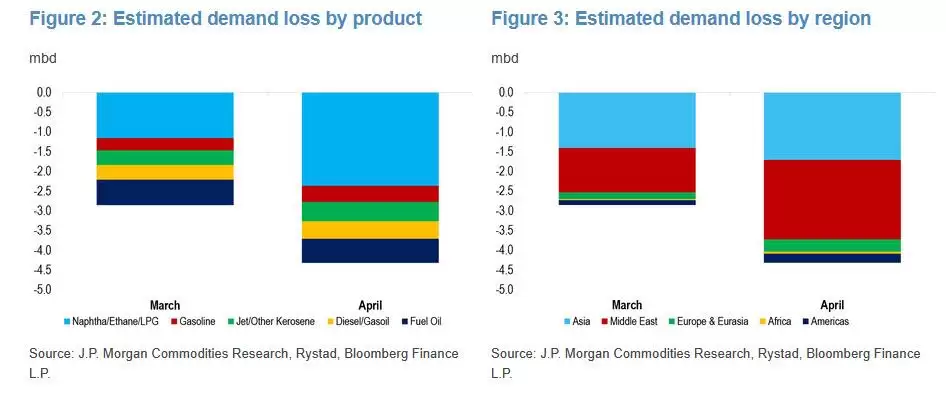

产品端先裂:石化和航煤在被迫关停,汽油的缓冲在消失

最先受伤的,永远是利润薄、价格敏感的部门。海湾地区LPG、乙烷、石脑油的短缺,已经迫使亚洲多地PDH装置和蒸汽裂解装置降负荷甚至停产。别忘了,LPG还是印度重要的民用燃料,印度3月LPG消费量同比就下降了13%。

摩根大通估算,与石化原料相关的疲弱,约占4月那430万桶日均需求损失的55%;航空煤油占11%,这部分主要对应中东停飞带来的需求直接蒸发,而5月亚洲与欧洲航空活动的收索,会让航煤需求进一步走弱。汽油这边,因为对海湾供给依赖相对较小,其价格涨幅迄今低于中间馏分油,但这种“隔离状态”可能撑不了多久:炼厂端的约束正在收紧,更广谱的成品油平衡被拉紧,再叠加上美国夏季驾驶旺季的季节性需求,汽油迟早会被拖进同一张紧绷的大网里。