美联储按兵不动的决定背后,一场罕见的内部分裂正在重塑市场对利率路径的判断

美联储周三维持利率不变,这本在意料之中。然而,决议声明中间出现的四张反对票,却像一颗投入平静湖面的石子,瞬间激起了市场的层层涟漪。其中,克利夫兰联储主席Beth Hammack、明尼阿波利斯联储主席卡什卡利(Neel Kashkari)和达拉斯联储主席洛根(Lorie Logan)这三位地区联储主席,明确反对声明中保留“宽松偏向”的措辞,这一举动着实让市场措手不及。

2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

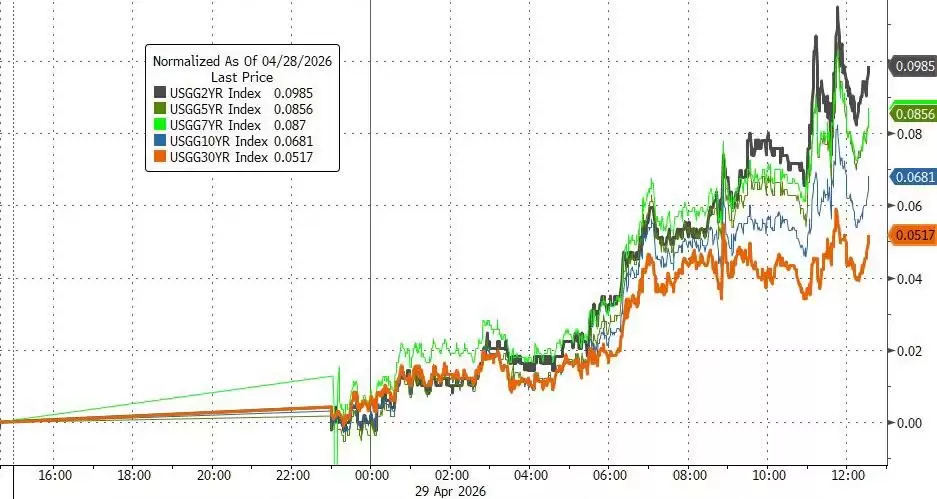

市场的反应迅速而剧烈。对政策最为敏感的两年期美债收益率单日跳升约11个基点至3.95%,创下2022年1月以来美联储决议日的最大单日涨幅。与此同时,长期利率的“心理防线”也被突破——30年期收益率升破5%关口,为2025年以来首次。更值得玩味的是,利率互换市场已将2027年美联储加息的概率定价至50%。这背后传递的信号,已不仅仅是“推迟降息”那么简单了。

这场债市抛售并非孤立事件。分析普遍认为,中东持续紧张的局势以及霍尔木兹海峡的封锁,推动油价大幅上涨,通胀预期随之升温,这早已为债市埋下了压力的种子。而三位票委的鹰派异议,无疑给这颗种子浇了一盆水——它强烈地暗示,美联储内部关于降息路径的共识正在瓦解,政策天平正朝着“更长时间维持高利率”,甚至“不排除加息”的方向倾斜。

短端收益率领跌,30年期破5%引发警觉

仔细看这轮抛售,压力主要集中在短端。两年期收益率单日上涨约11个基点至3.95%,这个涨幅是2022年以来美联储决议日最大的,足见市场对近期政策预期的剧烈修正。

另一边,30年期收益率突破5%同样引发了市场的高度警觉。5%这个数字,被许多投资者视为长债市场的一道“心理防线”。尽管在2023年和2025年曾两度被突破,但都未能持续站稳超过数个交易日。这一次,情况会不同吗?

TD Securities美国利率策略主管Gennadiy Goldberg指出,5%是“一个心理门槛,往往会重新点燃市场对债券义警和未来更高利率的担忧”。换句话说,一旦突破并站稳,可能引发更深层次的资产重定价。

Natixis北美利率策略主管John Briggs的分析则点明了两个驱动力的叠加效应:前端收益率的飙升,是市场对霍尔木兹海峡持续封锁将导致能源价格长期高企这一现实的“认可”;而美联储整体立场的明显趋鹰,则进一步放大并加速了这一走势。

利率互换定价:今年按兵不动,2027年或加息

债市的剧烈波动背后,利率衍生品市场的定价结构已经发生了悄然但深刻的转变。

目前,利率互换市场隐含的路径相当清晰:美联储在今年余下的时间里将维持利率不变,并且市场已经开始反映2027年加息的可能性,概率已升至50%。这与中东局势升级前,市场还预期今年降息超过两次的定价形成了鲜明对比,堪称一次彻底的预期重置。

摩根大通资产管理投资组合经理Priya Misra解读道,三张异议票传递出一个关键信号——联邦公开市场委员会(FOMC)成员们在双重使命(就业与通胀)两侧的风险评估及政策应对上,存在强烈分歧。市场的抛售行为,“正在为更高的油价以及异议所揭示的相对较低的加息门槛进行定价”。

法国兴业银&行美国研究主管Subadra Rajappa的评论则指向了未来:

“异议明显出乎我们和市场的意料,这可能为未来几次会议上放弃‘宽松偏向’的措辞埋下伏笔。”

她还补充了一个关键变量:特朗普提名的下任美联储主席人选沃什(Kevin Warsh)——周三已获参议院银&行委员会支持——未来要在这样一个鹰鸽分化加剧的委员会中建立共识,其难度不容小觑。

油价与地缘整治:通胀预期的核心变量

追根溯源,此轮债市压力的核心根源,在于伊朗战争引发的油价上涨对通胀预期的持续冲击。

霍尔木兹海峡作为全球至关重要的石油运输通道,其持续封锁直接推高了汽油价格,并带动了整体通胀预期的上行。在这种背景下,市场普遍认为,美联储在战争爆发前已充分定价的降息路径,如今已难以兑现。

MUFG美国宏观策略主管George Goncalves认为,希望删除“宽松偏向”措辞的异议票,本身就是一种内部妥协的体现,而这使得沃什未来主导委员会达成共识的前景变得更加复杂。

彭博宏观策略师Sebastian Boyd的观察则揭示了市场与政策的互动:

“利率交易员一整天都在随着油价上涨而定价更鹰派的政策路径,而分裂的投票结果表明,委员会正越来越与市场的判断趋于一致。坦率地说,交易员目前并不认真对待所谓的‘宽松偏向’,但如果美伊之间能够达成和平协议,这一判断将迅速改变。”

四票反对,分歧方向截然不同

此次FOMC决议共出现了四张反对票,但仔细分析,反对的理由却指向了两个截然相反的方向,这恰恰折射出委员会内部深层的、多维度的分歧。

一方是美联储理事Stephen Miran,他投票支持降息25个基点。自去年被特朗普任命以来,他在每一次FOMC会议上都投票支持降息。本月早些时候,Miran还表示今年美联储或可降息三至四次,“我仍然看不到继续等待的充分理由,”他在4月16日如此表态。

与Miran的鸽派立场截然相反,Hammack、卡什卡利和洛根三人虽然也支持维持利率不变,但他们反对的是在政策声明中保留暗示未来将恢复降息的“宽松偏向”措辞。

这三人的共同逻辑在于:伊朗战争及霍尔木兹海峡持续封锁带来的能源价格上涨,正在加剧通胀上行风险,因此政策声明不应预设任何宽松方向,必须为所有可能性保留空间。

Hammack此前就明确表示,利率存在双向风险,“取决于数据走向,我们可能需要更宽松,也可能需要更紧缩。”

卡什卡利曾在3月指出,地缘整治事件令今年的政策走向更加不确定,“现在判断通胀影响及其持续时间还为时过早。”

洛根同样警告,若霍尔木兹海峡封锁持续,经济所受的冲击将更为深远。