市场调查机构 CounterPoint Research 昨日(4 月 16 日)发布博文,报道称由于 2025 年下半年内存价格飙升,全球智能手机行业成本压力剧增,150 美元以下低端机型销量同比下滑 11%,ODM / IDH 设计机型出货量下降 10%,结束连续两年增长。

你猜怎么着?2025年下半年那波内存价格的飙升,给整个智能手机行业实实在在地上了一课。成本压力陡增,而最先感受到寒意的,永远是低端市场。数据显示,150美元以下的入门机型销量同比下滑了11%,这个数字直接冲击了依赖ODM(原始设计制造商)和IDH(独立设计公司)的中低端产业链。

结果就是,ODM和IDH设计的智能手机出货量同比下降了10%,连续两年的增长势头就此画上了句号。

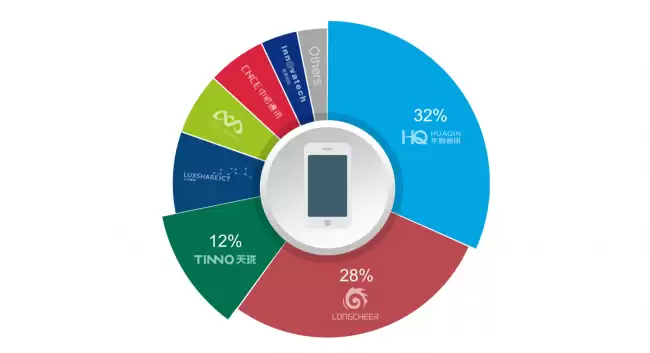

细分到品牌方面,华勤稳居市场第一,龙旗紧随其后。

话说回来,即便是华勤和龙旗这样的头部玩家,虽然能凭借规模优势获得一定的价格保障,但最终,上涨的成本还是不可避免地推高了终端产品的售价。

在这样严峻的市场环境中,闻泰的表现值得关注。得益于联想集团订单的增加,它实现了难得的同比增长。一个更值得玩味的细节是:在ODM/IDH领域,前十大畅销机型全部出自华勤、龙旗、闻泰这三家之手,市场“三强”的格局,比我们想象的还要稳固。

面对成本飙升,智能手机 OEM 厂商已开始采取行动

成本压力之下,品牌厂商的应对策略其实很直接:要么精简产品线,砍掉不赚钱的低端型号;要么干脆涨价,把部分成本转嫁给消费者。但无论选择哪条路,都会在一定程度上抑制市场需求。因此,连锁反应已经形成,预计2026年ODM/IDH的出货量可能还会进一步下滑。

这就把ODM/IDH厂商置于一个尴尬的“夹心”位置:一边是订单减少,另一边是激烈的竞争。完全放弃低端市场?不敢。硬扛成本压力?又太难。为了寻找新的增长点,不少厂商已经开始行动,将业务向AI服务器、机器人等新兴领域多元化布局,这几乎成了一条必由之路。

参考

- ODM & IDH Smartphone Shipments Fell 10% YoY in H2 2025 as Soaring Memory Prices Hit Low-End Segment