神火股份2025年报解读:电解铝满产发力,高端铝箔突破“卡脖子”技术

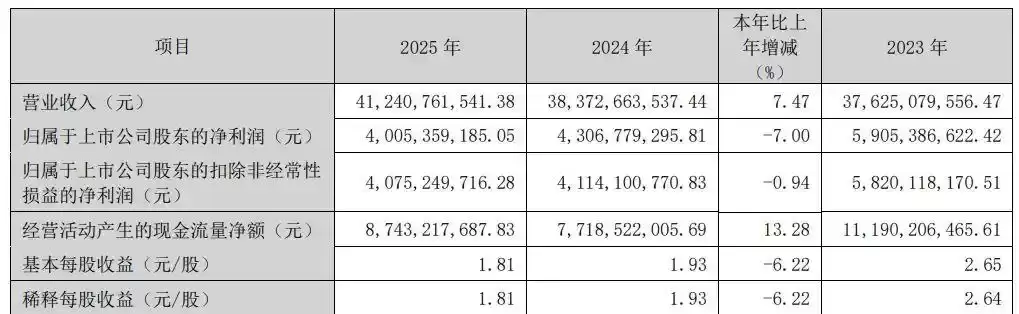

神火股份的2025年成绩单,刚刚出炉。根据这份新鲜发布的年报,公司全年营收站上了412.41亿元的新台阶,同比增长7.47%。不过,利润指标出现了一些分化:归属于上市公司股东的净利润为40.05亿元,同比下滑了7%;而扣除非经常性损益后的净利润约为40.75亿元,降幅则收窄至0.94%。基本每股收益为1.81元。在回报股东方面,公司计划以扣除回购专户股份后的总股本为基数,向全体股东每10股派发现金红利8.00元(含税)。

那么,这份年报里有哪些值得关注的亮点?仔细拆解业务板块,答案就清晰了。最核心的驱动力,无疑是电解铝业务。2025年,神火股份的电解铝生产线首次实现了满负荷生产,并且做到了产销平衡。在宏观经济复苏和市场预期向好的双重推动下,这块业务的表现堪称强劲,全年实现利润总额79.88亿元,同比大幅增长48.66%。从财务数据看,电解铝产品贡献了289.79亿元的营业收入,同比增长11.49%,毛利率更是达到了30.06%的水平。

当然,神火股份的布局不止于上游原材料。在深加工领域,特别是在新能源赛道,公司已经占据了有利身位。年报中明确指出,其电池铝箔产量位居全国第二、河南省第一,稳稳处于新能源市场的第一梯队。更关键的是,像4.5微米超薄双零铝箔这类高端产品,已经实现了稳定量产,这可不是所有玩家都能做到的。

话说回来,技术上的突破才是构筑长期护城河的关键。在铝箔业务上,神火股份成功攻克了超薄电容器箔的轧制工艺难题。这一突破的直接成果,就是开发并量产了5.3微米超薄电容器箔以及1235D合金8微米双光电池箔产品。这项成就的意义何在?它不仅打破了国外长期的技术垄断,更重要的是,极大地提升了公司在新能源电池材料领域的核心竞争力和市场话语权。在产业链自主可控的大背景下,这样的技术突破,其价值远不止于财务报表上的几个数字。