停运的小红卡,又卷土重来了

三月底,不少小红书用户发现,平台市集页面里悄然出现了“小红卡”的选项。目前,这项服务主要面向平台上那些消费频次较高的用户开放。

这次回归的“小红卡2.0”,与本地生活已毫无瓜葛。权益清单彻底换血,变成了退货包邮、购物积分、开卡礼包等,清一色都是电商平台的玩法。用户支付66元年费开卡,就能获得60元大额满减券和无限次的退货包运费权益,消费金额还能1:1转换成积分。

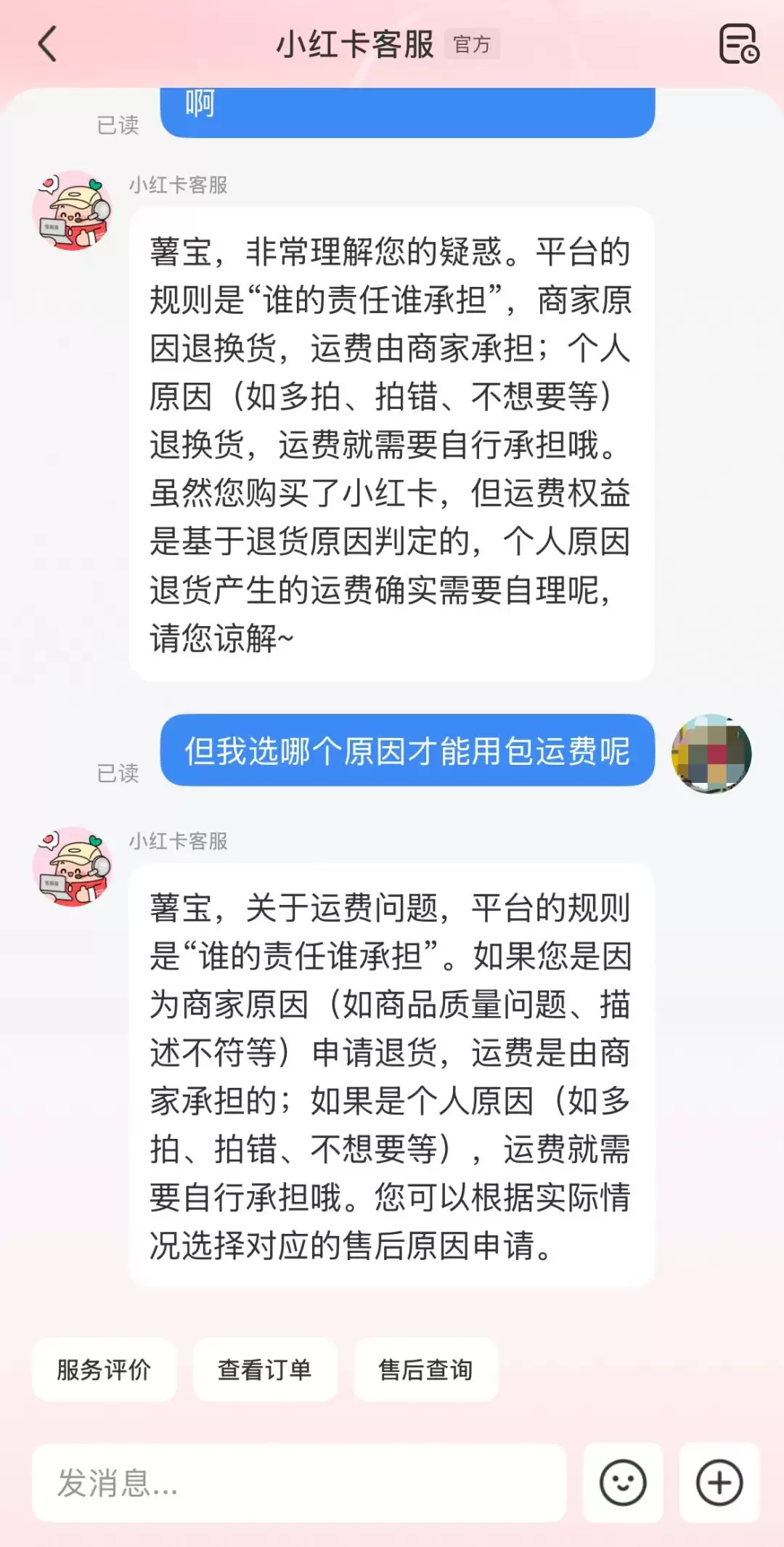

不过,据平台用户实测,这两张满减券在很多店铺并不适用。而退货权益也有限制,如果是个人原因导致的退货,同样无法享受包运费服务。

一张小红卡,两次亮相,两副截然不同的面孔。这次“转生”归来,它究竟承载着平台怎样的战略任务?而会员制,真的能解开小红书电商“用户外溢”和“退货困局”这两道难题吗?

01 本地生活此路不通

回溯“小红卡”的首次亮相,其定位与模式本身,其实并无明显的创新短板。

2025年9月,小红书推出“小红卡”会员服务,年费定价168元,主打“精选吃喝玩乐一卡通”的概念,在上海、杭州、广州等一线城市试点。它承诺提供至少9折优惠、精选门店推荐、专属活动参与等权益。

平台的思路很清晰:发挥自身在内容种草和美学体验上的独特优势,走一条区别于美团“低价走量”模式的“精选”路线。

这个逻辑并不复杂。小红书自身70%的月活用户有搜索习惯,而“本地吃喝玩乐”相关内容在搜索中占据前列,天然就具备从“种草”到“拔草”的转化链路。小红卡被寄予厚望,试图打通“内容种草—到店消费—内容分享—再次种草”这个商业闭环。

当时,小红书交易产品负责人、本地产品负责人莱昂也明确表态,做本地生活是平台的必然选择,小红卡业务“不会过度追求GMV”,重点将放在买卡率、到店消费率、付费意愿等用户认可度指标上。

想法不错,但执行起来很快就遇到了阻力。

用户的反馈集中在两点:可用商家范围太少,覆盖地点过于局限。对于一家尚未建立起庞大本地商家覆盖网络的公司而言,想凭一张会员卡撬动整个本地生活市场,难度可想而知。

结果也不出所料。2025年12月8日,小红卡团队正式宣布暂停试运营,在公告中坦言“准备不够充分,还没能满足大家对本地生活丰富性与便捷性的需求”。从9月上线到12月暂停,小红卡1.0的试运营时间,不足百日。

不过,小红卡团队的退场姿态值得肯定。平台宣布,自2026年1月1日起,所有小红卡自动失效,并为所有购卡用户办理全额退款;在此之前,持卡用户可继续享受全部权益。这一操作,在用户中博得了一定的好感。

毕竟,美团深耕多年,商家网络早已密不透风;抖音则凭借巨大的流量和算法优势后来居上。小红书试图以“精选会员”走差异化路径,但在缺乏商家覆盖和线下运营经验的前提下,这条路很难跑通。

小红书的核心优势,在于内容社区的“种草”能力。用户习惯在这里发现潮流、寻找灵感、做出消费决策。然而,本地生活的履约和服务,是一个重运营、重线下体验的环节,这恰恰不是小红书的强项。

因此,小红卡1.0的折戟,证明了一个事实:在缺乏强大履约能力和成熟商家生态支撑的情况下,单纯依靠内容优势切入本地生活会员制,是一条难以走通的道路。

这次代价不菲的试错,也迫使小红书将目光重新聚焦,审视自己的核心战场——电商。

02 从“神券包”到“退货宝”

小红卡2.0的定位彻底改变,本地生活权益被全部剥离,取而代之的是购物积分、尊享体验、开卡礼包等纯电商玩法。年费也从168元大幅降至66元,甚至比淘宝的88VIP还便宜22元。

小红书为何要做如此彻底的转型?答案,就藏在它的电商困局里。

根据小红书在2025年商业大会上披露的数据,电商内容触达用户后,有高达40%的成交最终发生在站外。用户愿意在小红书被“种草”,却不愿意在上面“拔草”掏钱,这成了平台最深的痛。

更深层的问题在于,小红书的达人带货结构高度依赖女装品类。

截至2025年双十一,小红书电商GMV达到1200亿,其中服装类贡献了近700亿。而女装行业的高退货率,早已是公开的秘密。根据小红书平台的规定,因“七天无理由退换货”产生的退回运费,需要消费者自行承担。

虽然平台提供了“运费宝”服务,但那是商家自愿购买,并非平台标配。用户如果选择自行寄回退货,平台会给予每单7元的定额补贴;若商家未购买运费宝,则运费完全由用户自担。

对比之下,淘宝88VIP免费赠送运费险,退货不用掏钱;京东PLUS会员则享受自营商品退换货免运费、免费上门取件,且没有次数限制。在小红书买得越多、退得越多,用户承担的运费成本就越高,这直接抑制了用户在小红书站内进行高频消费的意愿。

所以,小红卡2.0的转型逻辑就非常清晰了:通过66元的年费会员,锁定这批高频消费用户,再用积分、专属折扣、开卡礼包等权益,让用户觉得开卡划算,从而把消费行为更多地留在站内。本质上,这是用会员制来提高用户复购率和客单价,对抗愈演愈烈的“用户外溢”现象。

说白了,小红卡2.0,就是要做小红书的“退货宝”,用会员权益覆盖掉那部分让用户犹豫的运费成本,扫清下单的最后一道心理障碍。

但理想和现实之间,仍有不小的距离。已有用户在新版小红卡开通后,在黑猫投诉平台反映,开卡页面承诺的“无限次退货包运费”,在实际退货时仍被要求支付运费,客服也无法给出具体的补贴标准。

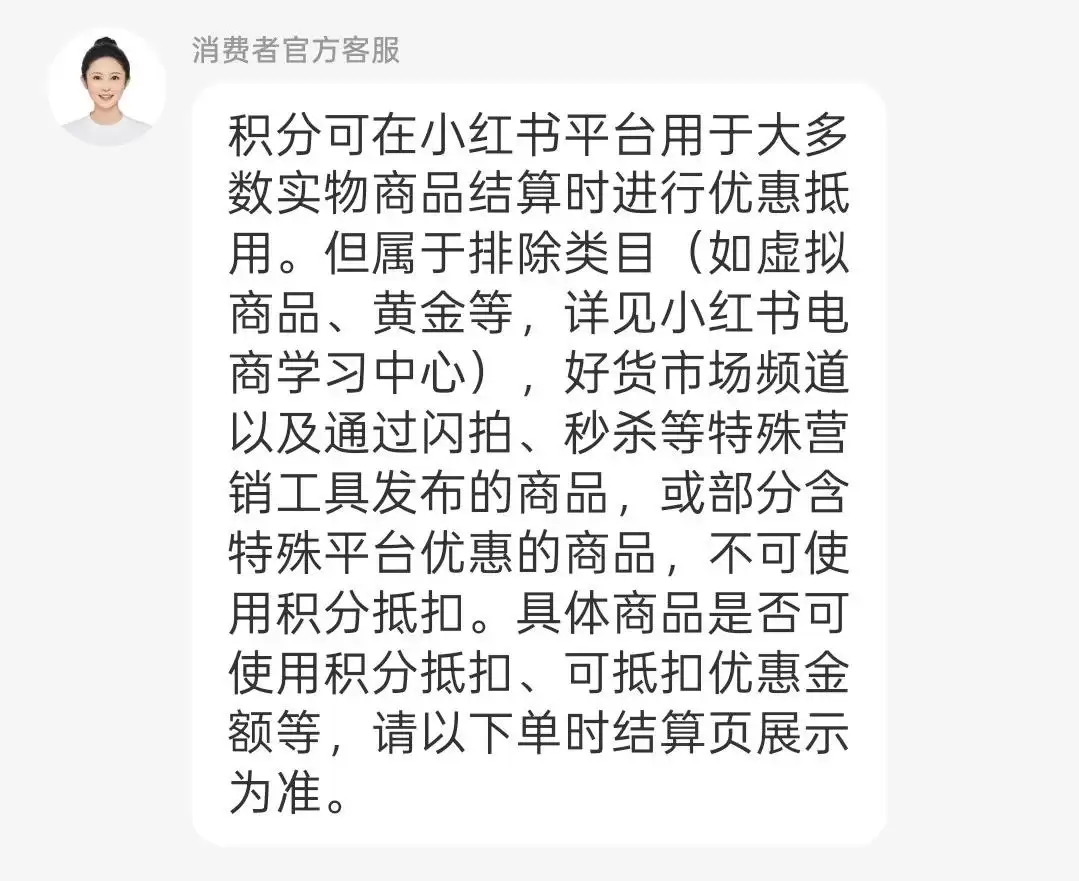

同时,平台赠送的积分可用于大多数商品结算,但好物秒杀频道以及闪拍、秒杀或使用特殊平台优惠的商品不可抵扣。这意味着,积分体系更偏向于满减逻辑,而非“折上折”的叠加优惠。

这反映出,小红卡2.0的权益落地,在执行层面仍面临不小的考验。

03 小红书差的不止一张卡

必须承认,小红卡2.0的方向是对的。但权益厚度的先天不足,使得它在吸引力上,完全无法与淘天和京东的成熟会员体系相提并论。

一个用户办理了88VIP,买的不仅仅是一张卡,而是整个阿里生态的“通票”:权益覆盖淘宝、天猫、飞猪旅行、优酷视频、饿了么、网易云音乐、阿里健康、淘票票等多个App,涵盖购物、外卖、旅行、文娱、出行等方方面面,真正实现了吃喝玩乐、衣食住行的全面覆盖。

京东PLUS则把服务做到了极致。PLUS会员享受自营商品退换货免运费和免费上门取件“双免”服务,且退货免运费没有次数限制。此外,还有全年60张运费券、专属客服、购物回馈等一整套权益。

反观小红书,目前几乎没有外部生态权益可给。小红卡能提供的,无非是积分兑换流量、优先客服、专属直播场次,全都在自己的一亩三分地里打转。

88VIP之所以能有那么多专享价商品,核心原因是淘宝天猫的流量足够庞大,商家愿意让出一部分利润,来换取确定性的订单。阿里的商家生态足够成熟,88VIP专享价已经形成了一个良性的“平台-商家-用户”三角循环。

而小红书的商家体量还相对较小。截至2025年,小红书电商GMV约8500亿元,与淘宝天猫的9.5万亿、抖音的4.3万亿相比,仍有量级上的差距。商家配合度不足,小红卡的“专享折扣”就可能流于形式,缺乏真实的吸引力。

当然,小红卡也并非没有自己的想象空间。

小红书的用户画像极为优质:月活3.5亿,其中85%为19-35岁的女性用户,日均使用时长超过45分钟。这批用户的消费能力和消费意愿都处于较高水平。

小红卡2.0年费定为66元,低于88元的88VIP和69-99元标准年费的京东PLUS,在定价上具备一定的竞争力。

更重要的是,小红书的“种草”场景是天然的消费决策入口。如果小红卡能在积分体系和会员权益上做到足够有吸引力,完全有机会将一部分高价值用户,更紧密地锁定在站内消费闭环中。

但要真正成为小红书的“退货宝”,成为留住用户的有效抓手,小红卡至少需要在三件事上取得突破:一是退货包运费权益的落地必须清晰、稳定、可预期,消除用户的疑虑;二是积分体系要有足够的兑换价值和实用性,不能沦为“鸡肋”;三是需要争取更多商家参与到会员价体系中,让开卡用户能真切感受到“省钱”的效果。

从168元的本地生活一卡通,到66元的电商会员卡,小红书的会员战略完成了一次看似“降级”、实则“聚焦”的转向。这场转向的核心逻辑,是从与自身基因不符的本地生活战场,回归到已经具备一定用户基础和内容优势的电商业务。

说到底,小红卡面临的命题,不是“如何成为下一个88VIP”,而是“如何让小红书的3.5亿用户,有哪怕1%愿意在站内完成从种草到拔草的消费闭环”。

而这条路最终能否走通,取决于一个根本问题:用户在小红书上花的钱,值不值得为了一张会员卡,再“留下来”。