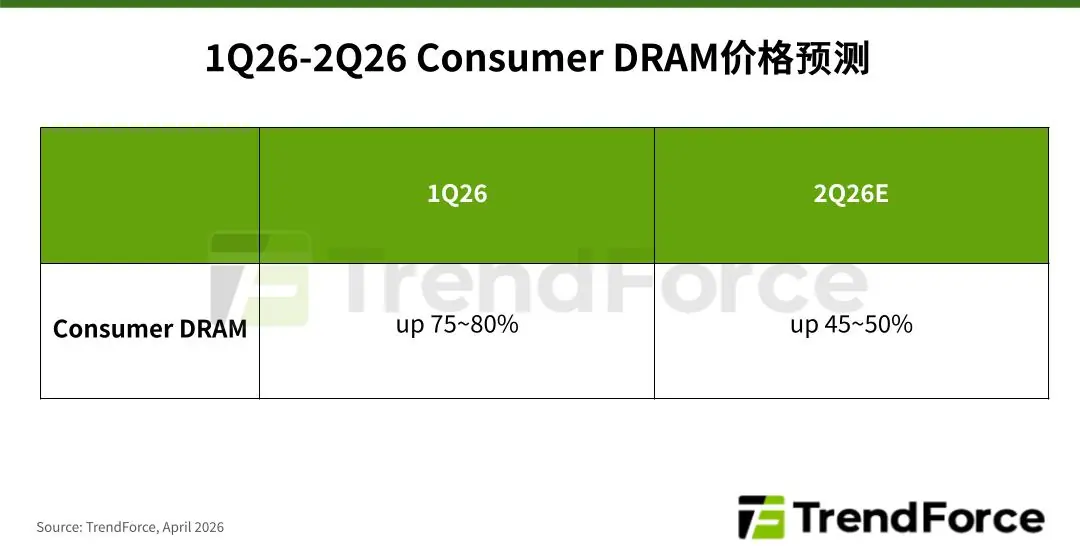

TrendForce 预测:消费级内存 (Consumer DRAM) 价格持续飙升,2026年第二季度或再涨45%~50%

4月7日,全球知名市场研究机构TrendForce(集邦咨询)发布最新市场分析报告。报告指出一个值得产业链各方高度警惕的趋势:在三星、SK海力士、美光等三大原厂逐步减产并淡出DDR4及更早世代利基型内存市场的背景下,消费级DRAM的价格涨势不仅未见缓和,反而持续加剧。继2026年第一季度均价暴涨75%至80%之后,预计第二季度合约价将继续大幅上扬,涨幅可能达到45%至50%。

这里提到的Consumer DRAM(消费型内存),主要指应用于消费电子领域的利基型内存产品。当前市场价格剧烈波动的根本原因,源于供给侧与需求侧同时发生的“双重挤压”,导致供需关系严重失衡。

首先从供给端分析。全球内存三大巨头——三星电子、SK海力士和美光科技,正持续将产能重心转向更先进的DDR5等制程,并逐步关闭或转换旧的DDR4生产线。与此同时,南亚科技、华邦电子等专注于成熟制程的二级DRAM供应商,其产能扩张步伐相对谨慎,扩产速度有限,短期内无法有效弥补巨头退出所留下的巨大市场空缺。这一“先进产能转移”与“成熟产能补充不足”的矛盾,不仅未能缓解市场原有的供应焦虑,反而使得供不应求的局面持续恶化。

那么,具体到不同规格的产品,涨价情况如何分布?根据TrendForce的详细研判,2026年3月的价格波动呈现出鲜明的结构性特点。涨幅最为剧烈的集中在4Gb及以下的小容量、旧制程产品。例如,主流DDR4 4Gb颗粒的单季涨幅就高达20%。更为引人注目的是,由于产能重新分配引发的连锁效应,甚至更早世代的DDR3、DDR2等各容量产品,在3月份也普遍出现了20%到40%的价格上调。这充分表明,成熟制程内存市场的供应紧张与涨价浪潮,正全面渗透至每一个细分产品领域,市场看涨情绪广泛蔓延。