以以太坊、Solana 为代表的头部 L1 公链为什么跑不赢比特币?

说起以太坊、Solana这些明星公链,一个长期困扰市场观察者的问题是:为什么它们总是跑不赢比特币?答案或许并不复杂,但足够尖锐:这些L1的估值,很大程度上是建立在市场对它们“未来能成为主流货币”这一脆弱的期望之上,而非源自其生态真实、持续的收入增长。这个根基,远不如比特币的那么坚实。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

加密货币是行业的驱动力

重拾对加密货币本身的讨论非常关键。毕竟,这是行业内绝大多数资金最终想要配置的终极标的。当前,整个加密货币市场的总盘子大约是3.26万亿美元。其中,比特币(BTC)以1.80万亿美元的市值占据了半壁江山,比例高达55%。剩下的1.45万亿美元里,又有大约0.83万亿美元,集中在了各种被称为“替代性第一层区块链”(L1)的资产上。

这么一算就清楚了——总计有2.63万亿美元,也就是整个加密资本81%的弹药,都投向了那些已经被市场视为货币,或者被寄予厚望、期待其能积累“货币溢价”的资产。

所以,无论你是交易员、投资者还是生态建设者,理解市场如何赋予或剥夺这种“货币溢价”,就成了至关重要的功课。在加密世界,没有什么因素比“市场是否愿意将一项资产当作货币”更能剧烈地驱动其估值变化了。正因如此,预测未来“货币溢价”会向哪里汇聚,几乎是构建任何加密投资组合时,最重要的思考题。

我们之前把目光主要聚焦在比特币上。但同样值得深入探究的,是那另外0.83万亿、处于“是货币”与“非货币”灰色地带的资产。正如前面提到的,市场普遍预期未来几年比特币会继续从黄金等非主权财富存储工具那里夺取份额。那么,剩下的L1们处境会如何?是“水涨船高”跟着受益,还是比特币会通过吸走L1身上的货币溢价,来填补自己与黄金之间的市值鸿沟?

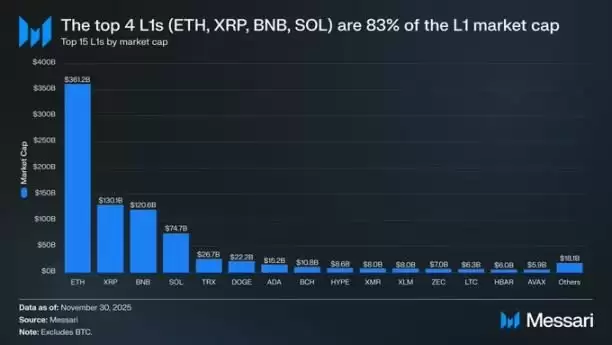

要回答这个问题,不妨先看看当前L1的估值版图。市值前四的L1——以太坊(ETH,3611.5亿美元)、瑞波币(XRP,1301.1亿美元)、BNB(1206.4亿美元)和Solana(SOL,746.8亿美元)——合计市值达到6865.8亿美元,占据了整个替代性L1板块83%的权重。

在这四大巨头之后,估值出现了断崖式下跌(例如波场TRX为266.7亿美元)。不过有趣的是,市场的“长尾”部分依然规模可观。排名在15名开外的L1项目,总市值仍有180.6亿美元,占整个替代性L1市值的2%。

这里需要明确一个关键点:L1的市值,并不能简单等同于其隐含的“货币溢价”。通常情况下,市场会用三种框架来评估一个L1:

- 货币溢价(它未来能成为多硬的通货?)

- 真实经济价值(它的生态能产生多少真金白银?)

- 对经济安全的需求(维护这条链的安全需要多少成本?)

所以,一个项目市值高,未必全是市场把它当货币看的结果。

驱动L1估值的是货币溢价,而非收入

尽管存在多种估值逻辑,但市场近年来的倾向越来越明显:更愿意从“货币溢价”而非“收入驱动”的视角来给L1定价。过去几年,所有市值超过10亿美元的L1项目,其整体市销率(P/S Ratio)一直相对稳定,大致在150到200倍之间徘徊。但这个整体数字其实很有迷惑性,因为它包含了波场(TRON)和Hyperliquid这两个“异类”。在过去30天里,TRX和HYPE贡献了这个群体70%的收入,但它们的市值仅占4%。

一旦把这两个异常值剔除,真相便浮出水面:在收入整体下滑的同时,L1的估值反而在攀升。调整后的市销率走势清晰地指出了这一点:

- 2021年11月30日:40倍

- 2022年11月30日:212倍

- 2023年11月30日:137倍

- 2024年11月30日:205倍

- 2025年11月30日:536倍

如果硬要从真实经济价值的角度去解释,你可能会说市场是在为未来的收入增长提前定价。但这种说法其实站不住脚。看看同一篮子L1(仍然不含波场和Hyperliquid)的收入数据,除了个别年份,整体收入连年下滑:

- 2021年:123.3亿美元

- 2022年:48.9亿美元(同比下降60%)

- 2023年:27.2亿美元(同比下降44%)

- 2024年:35.5亿美元(同比增长31%)

- 2025年(年化):17.0亿美元(同比下降52%)

对比之下,最简单的解释反而最合理:驱动这些估值的核心力量,是“货币溢价”的预期,而非当前或未来的收入表现。

L1的表现持续落后于比特币

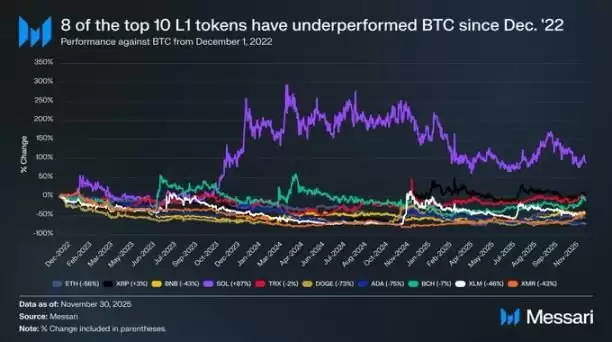

既然L1的估值与货币溢价预期深度捆绑,那么下一步自然要问:是什么在塑造这些预期?一个简单的检验方法,就是拿它们的价格表现和比特币直接对比。如果这种预期仅仅是比特币趋势的简单映射,那么这些资产的表现应该就像比特币的“Beta版”——高度相关,随波逐流。反之,如果预期由各L1自身的独特叙事驱动,那么其表现应该与比特币相关性较弱,走出独立行情。

我们选取了市值前十的L1代币(不含HYPE)作为板块代表,考察了它们自2022年12月1日以来相对于比特币的表现。这十种资产约占L1总市值的94%,足够说明问题。数据显示,在此期间:

- 十个里面有八个,绝对收益率跑输了比特币。

- 其中六个,落后比特币的幅度超过40%。

- 只有两种资产实现跑赢:XRP和SOL。

- XRP仅跑赢3%(考虑到其历史上主要靠零售资金驱动的特性,这点微弱的领先几乎可以忽略)。

真正拥有显著超额收益的只有SOL,跑赢比特币87%。

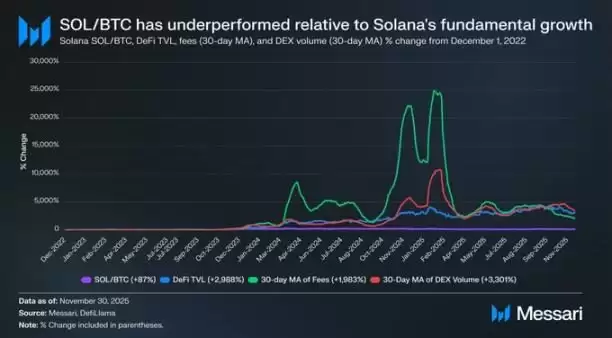

然而,深挖SOL这番“优异”表现背后的故事,结论可能恰恰相反——它或许可以被视为一种“相对表现不佳”。在SOL跑赢比特币87%的同一时期,Solana生态的基本面经历了指数级爆发:DeFi总锁定价值增长了2988%,手续费收入增长了1983%,DEX交易量增长了3301%。以任何合理的标准衡量,自2022年底以来,Solana的整个生态规模扩张了20到30倍。但是,旨在捕获这一增长红利的资产SOL,其价格仅仅跑赢比特币87%。

这意味着什么?这意味着,一个L1想要实现对比特币有意义的超额收益,其生态并不需要增长200%或300%,而是需要令人咋舌的2000%到3000%的增长,才能换来不到一倍的超额收益。这个门槛,高得吓人。

综合以上分析,一个清晰的结论呼之欲出:尽管L1的估值皮囊里仍然填充着对未来货币溢价的期望,但市场对这些期望的信心,已经在不知不觉间悄然消蚀。与此同时,市场对比特币货币溢价的信念不仅没有动摇,反而更加坚定。可以说,比特币相对于L1的领先优势,还在持续扩大。

未来展望

放眼未来,我们不认为这一趋势会在2026年或随后的几年里发生根本性逆转。除了极少数可能的特例,我们预计替代性L1将继续把市场份额拱手让给比特币。那些主要由未来货币溢价预期驱动的L1估值,将随着市场越来越清醒地认识到“比特币才是加密货币中货币属性最强、最无可争议的资产”这一现实,而持续承受压缩的压力。

当然,比特币未来也并非高枕无忧,它也会面临挑战。但这些挑战过于遥远,且充满未知变数,并不足以在当下为其他竞争性L1资产的货币溢价提供有力的支撑。

对于L1来说,与比特币同台竞技时,它们的叙事不再像过去那样具有强大的说服力,也无法再依赖市场的普遍狂热来无限制地支撑其估值。那个曾经支撑起万亿美元梦想的叙事——“我们有朝一日可能成为货币”,其窗口正在逐渐关闭。

投资者现在手握长达十年的数据,足以证明一个事实:L1的货币溢价,只在其平台呈现爆发式增长的极短“蜜月期”内得以维持。在此之外的绝大多数时间里,L1的表现持续落后于比特币;而一旦增长红利消退,其身上的货币溢价光环,也随之开始消散。这,或许才是L1赛道需要直面的长期结构性难题。