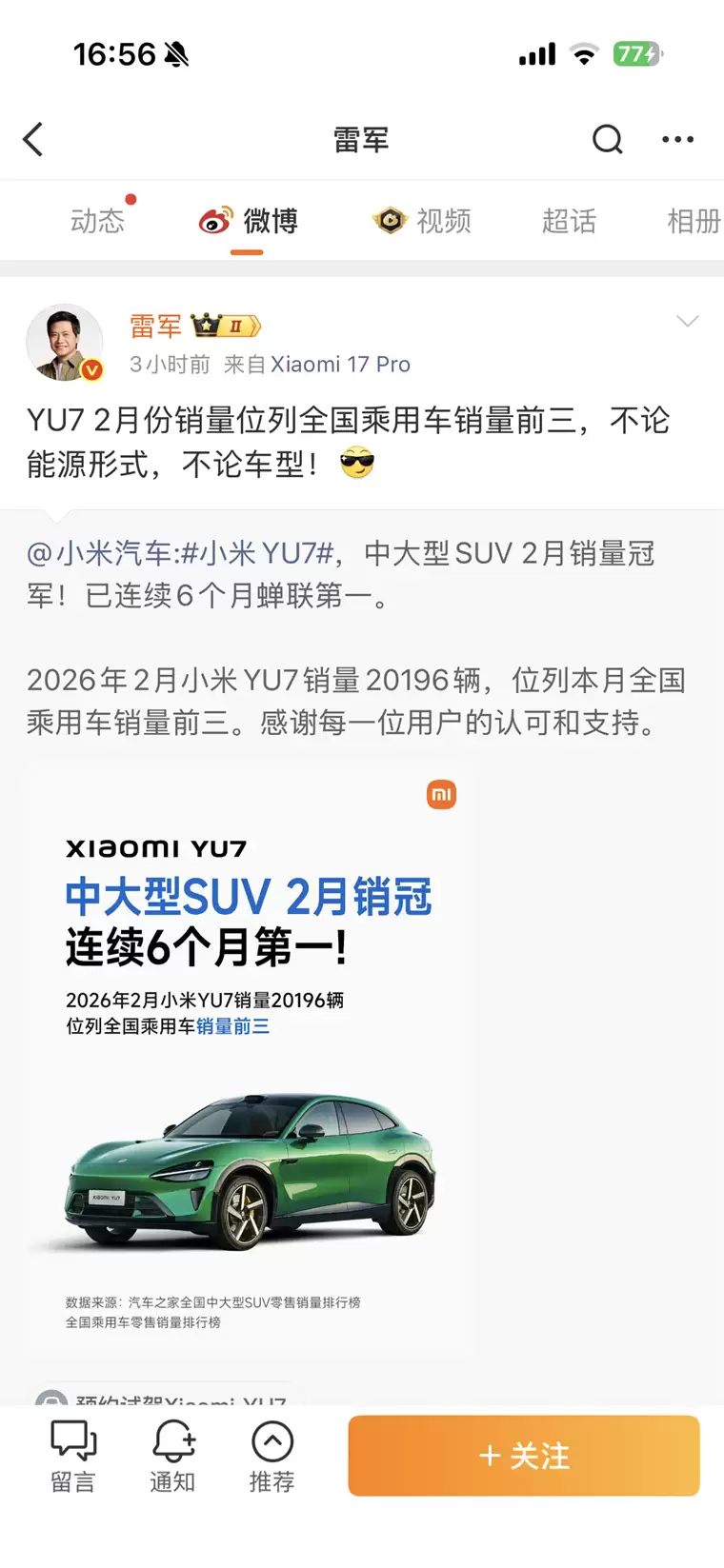

3月11日,小米创始人、董事长兼CEO雷军转发了小米汽车的一条微博动态,并配文道:“小米YU7汽车在二月份的销量表现相当抢眼,直接跻身全国乘用车销量榜前三。不论能源形式,不论车型级别,这个成绩都拿得出手。”

从小米汽车官方公布的数据来看,YU7已连续六个月稳坐中大型SUV细分市场的销量冠军宝座。这意味着小米汽车不仅在新能源市场站稳了脚跟,更成功打破了传统品类边界,开始在整个乘用车市场与传统燃油巨头正面较量。这种被业界称为“小米速度”的成长,打破了新势力品牌往往需要多年沉淀才能建立市场认知的固有规律。

尽管二月正值春节长假,全国车市整体进入销售淡季,但小米汽车当月全系车型交付量依然突破了两万台大关。其中,YU7几乎扛起了整体销量的大旗,这一成绩确实引人注目。

根据相关协会公布的数据,2026年2月,我国新能源汽车的产销分别完成了69.4万辆和76.5万辆,同比分别下降了21.8%和14.2%。

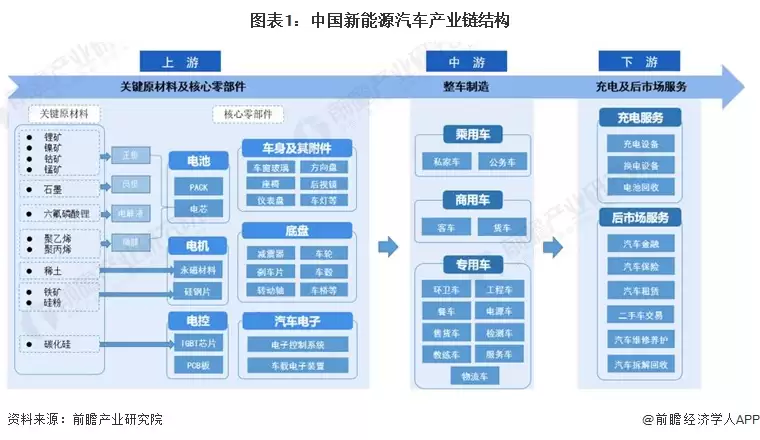

从产业链的视角观察,新能源汽车的发展离不开上下游的协同支撑。其产业链上游主要涵盖电池、电机、芯片、电控等核心原材料及零部件供应,这是整车制造的基础。中游则是新能源汽车整车制造环节,按照用途可划分为乘用车、商用车等类别,也是当前市场竞争最为激烈的领域。下游则包括充电服务、后市场服务等应用场景,直接关系到消费者的用车体验。而近期,这条产业链的上游环节正面临一场成本压力带来的考验。

不久之前,两家主流汽车品牌率先宣布旗下车型涨价,打破了自去年以来行业内“以价换量”的竞争僵局。此番涨价的核心驱动力,正是来自上游供应链的成本压力。其中一家车企在最新的声明中明确指出,芯片等供应链成本的上涨是主要推手。随着汽车智能化水平的提升,单车芯片用量呈倍数增长,进一步加剧了整车的成本负担。

更为严峻的挑战则来自人工智能产业的“产能虹吸效应”。自去年下半年开始,汽车存储芯片价格已明显上扬,其中车规级DRAM中的DDR5内存价格更是暴涨了数倍。近三个月来,车规DRAM整体价格上涨幅度也达到180%,DDR4内存的累计涨幅则超过150%。一辆中型智能电动汽车所需的DRAM成本,已从年初的大约700元,飙升至目前的2000元左右。若加上功率芯片的涨幅,单车芯片总成本上涨可能达到1000至3000元。

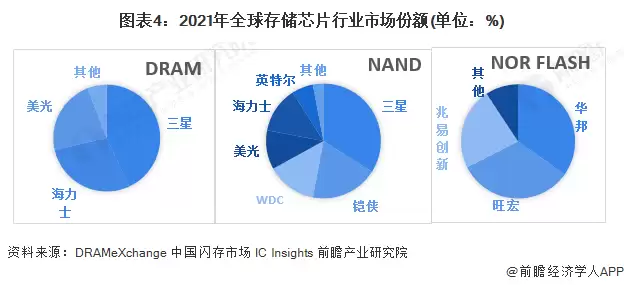

全球DRAM市场长期被三大巨头所主导。早在去年,这三家企业就占据了超过94%的市场份额;而到了今年第三季度,其份额更是提升至97%以上。为了追求更高利润,这些巨头已将80%以上的先进制程产能转向了AI服务器所需的高带宽内存及高端DDR5产品。相比之下,汽车行业在全球存储芯片采购中的份额不足5%,议价权极弱,只能被动接受价格上涨和供应紧张的局面。

英特尔首席执行官近日在与两位内存领域的关键人物沟通后表示,内存芯片短缺的问题很可能会持续至少两年,供应紧张的局面至少要到2028年之前才可能得到缓解。

在智能化军备竞赛愈演愈烈的背景下,芯片已从曾经的“卡脖子”问题,演变为一场系统性的供应链危机。