AI浪潮正在经历一个关键拐点,模型能力的快速跃升正在将去年的企业试点项目加速推入生产部署阶段,而市场仍在系统性低估这一变革的深度与速度。

据硬AI,花旗银行分析师Heath Terry团队在最新报告中表示,企业级应用从去年的试点阶段全面转入生产部署,模型能力的提升速度比过去任何时候都快,整个行业需求曲线在急剧抬升。

花旗将2026—2030年AI行业总营收预测从2.8万亿美元上调至3.3万亿美元,同期资本开支预测从8.0万亿上调至8.9万亿美元。他们的判断是:市场仍盯着数据中心建设难度、融资压力和竞争加剧这些风险,却在忽视这些投资正在产生的高回报,以及一个由企业驱动的生产力周期正在成形。

对软件行业而言,这是一个比大多数人意识到的更危险的时刻。随着AI原生公司收入曲线陡峭攀升,传统软件厂商过去依赖的高转换成本、强定价权和高准入门槛,正在被AI技术重新定价。这场重定价已经在股价层面发生——过去一年,软件股的估值走势明显脱离了AI基础设施相关标的——但花旗认为,共识盈利预测还远未反映最终冲击。

基础设施层,尤其是内存、存储、CPU和电力环节,是花旗目前认为风险收益比最佳的方向。超大规模云厂商的阶段性落后表现,则被视为另一个机会窗口。

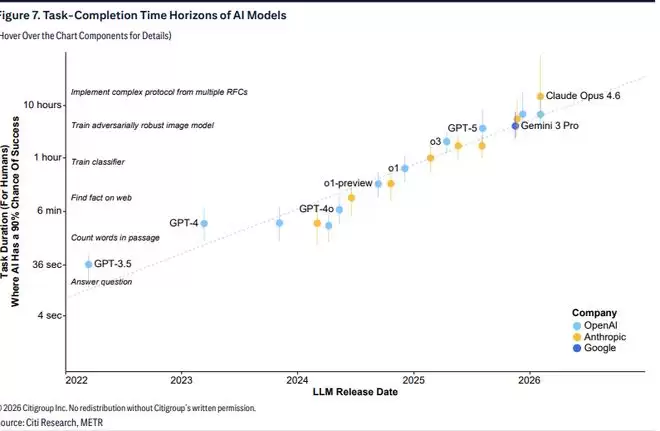

模型能力正在以更陡的斜率提升

GPT-5.4、Gemini 3.1 Pro、Claude Sonnet 4.6,三款主力模型在不到三周内相继发布,能力跃升幅度远超此前任何一个周期。以ARC-AGI-2评分衡量,Gemini 3.1 Pro较三个月前的上一版本得分提升了1.5倍;GPT-5.3-Codex则是OpenAI首款参与了自身代码生成的模型——这是一个难以忽视的里程碑。

更值得关注的是,模型能力提升的同时,token定价也在上涨。推理模型采用混合专家(MoE)和可验证奖励强化学习(RLVR)等技术,每次响应消耗的token量更多。尽管Gemini 3.1 Pro定价与上一代持平,但智能得分已经翻倍。

花旗认为,两个趋势叠加,意味着AI服务商的单位收入存在结构性上升空间。能力提升已经开始渗入企业的具体决策。Block的近期裁员公告中,AI因素被明确提及,这是技术扩散从开发层向运营层延伸的早期信号。

企业从试点到生产部署的转变比预期快

系统集成商是这波加速的关键推手。头部咨询公司正在一边改造自身内部运营,一边帮助传统企业快速部署来自Anthropic、OpenAI等公司的解决方案,扮演着AI扩散的"毛细血管"角色。花旗与CIO、CTO及系统集成商的实地调研显示,驱动企业加速的核心动力是竞争压力——没有人愿意让对手先行一步。

数字可以佐证:AWS、GCP、Azure和CoreWeave四家在2025年第四季度的合计积压订单增速达100%,而同期收入增速仅30%,资本开支增速70%。

对于外界关于积压质量(AI实验室客户集中度偏高)的担忧,花旗的调研结论是增长已在传统企业间广泛分布。数据中心租赁商DLR甚至直接表示,Claude Opus 4.6的发布拉动了新的租赁需求——这种传导链条在一年前几乎无法想象。

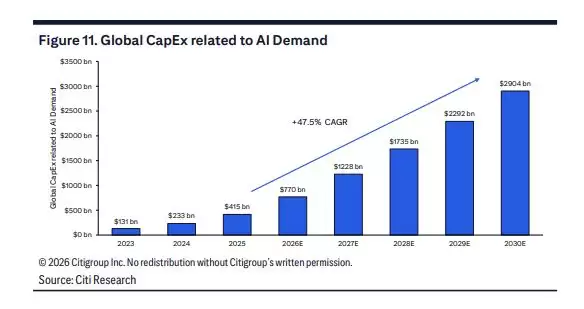

市场仍在系统性低估资本开支规模

2024年和2025年,共识预测对超大规模云厂商资本开支的估算均出现大幅低估。花旗预计这一情况还将在未来5年持续。

2026年,超大规模云厂商的资本开支计划约比2025年高出70%。花旗将亚马逊(AWS)、谷歌、Meta、微软(Azure)和甲骨文2026年的合计资本开支预测上调至6780亿美元,全球AI相关资本开支总额(含私有云、新兴云服务商、主权AI支出)预计达7700亿美元,到2030年将攀升至约2.9万亿美元,对应年复合增长率47.5%。

推高成本的不仅是设备价格——内存和存储涨价是重要因素——还包括电力的资本化。超大规模云厂商正越来越多地将发电从运营支出转移至资本支出,需要为项目自建电力供应。谷歌、微软、Meta、甲骨文、xAI、OpenAI和亚马逊联署的"自建电厂"(BYOPP)非约束性承诺,正是这一结构性转变的直接体现。花旗因此将2026—2027年每GW数据中心的资本开支假设上调约30%,此前市场普遍使用的约500亿美元/GW的经验估算存在向上偏差风险。

软件行业的颠覆,共识预测还没有定价

"没有人在用vibe coding做SAP"——花旗用这句话承认技术扩散的边界确实存在,代码开发领域的生产力增益不能直接外推到整个企业。但这并不改变一个更大的逻辑:AI正在以零边际扩展成本的技术,替代那些成本随使用量线性扩张的工具——这是商业模式层面的根本重构,而不是功能迭代。

对传统软件公司而言,压力来自两个方向:一是AI原生竞争对手(含大量VC支持的新进入者)持续蚕食市场;二是席位收缩和定价压力,AI让更少的用户做更多的事。

花旗认为,过去支撑软件估值溢价的逻辑——高转换成本、强定价权、高护城河——正在被重新审视,但共识盈利预测还没有充分计入这一最终影响。从估值走势看,市场已经在投票,只是这票还没投完。

此外,在整个AI技术栈中,花旗认为最佳风险收益比集中在基础设施层的瓶颈环节:内存与存储、光互联与网络,以及电力设备。超大规模云厂商因近期跑输大市,也被列为值得关注的机会。