中国汽车市场正经历一场具有里程碑意义的结构性变革。

根据中国汽车工业协会(以下简称"中汽协")的最新预测,到2026年,中国汽车总销量预计将达到3475万辆,同比微增1%。其中,最引人注目的亮点在于新能源汽车,其销量预计将大幅增长15.2%,突破1900万辆的历史新高。

这意味着,按照这一预测,2026年中国市场销售的新车中,将有超过半数(约54.7%)为新能源汽车,标志着新能源汽车首次成为市场的主导力量。中汽协分析指出,这一结构性变化源于技术持续进步、产品力不断提升、充电基础设施日益完善以及消费者认知的深度普及。

与此同时,中国汽车的海外影响力将持续扩大。预测显示,2026年汽车出口量有望突破740万辆,中国将继续巩固其全球最大汽车出口国的地位。出口与新能源两大引擎的强劲动力,正在重塑中国汽车产业的全球竞争格局。

业内普遍认为,这一预测数据印证了中国汽车产业转型升级的成功,市场正从政策驱动全面转向市场驱动。新能源汽车的持续爆发,将为相关产业链、绿色交通及能源战略注入强大动力。

回顾发展历程,中国新能源汽车产业的发展堪称奇迹。自2014年私人购买新能源汽车兴起,我国新能源汽车元年由此开启。2015年,新能源汽车产销占比首次突破1%,中国成为全球最大新能源汽车市场。至2024年,市场渗透率已达31.6%,2024年1-11月进一步提升至40.3%,而到2025年,这一数字已逼近50%。

但与此同时,新能源汽车的快速发展也深度卷入了行业盈利困境的漩涡。

2025年,国内新能源汽车品牌数量超过50家,市场竞争异常激烈,超过80%的车型经历最新或变相降价,平均降幅达8.2%,新能源汽车领域降幅更是高达11.3%。价格战从年初弥漫至年末,多数企业陷入"卖一辆亏一辆"的恶性循环。

价格战的背后,是成本压力的持续攀升:碳酸锂等动力电池关键原材料价格的波动、激光雷达、高算力芯片等智能化配置的"军备竞赛"、纯电平台研发与充电基础设施建设的巨额投入,共同推高了企业的运营成本,使得新能源汽车企业即便实现了规模扩张,也难以将增长转化为盈利。

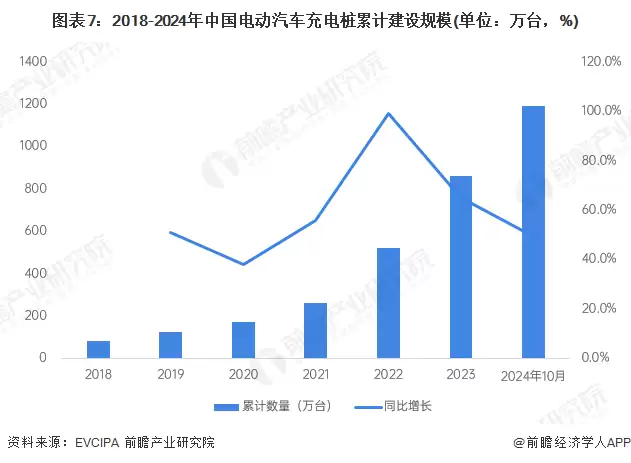

根据EVCIPA发布的数据,2024年1-10月,充电基础设施增量为328.8万台,同比上升19.8%,截至2024年10月,全国充电基础设施累计数量为1188.4万台,同比上升49.4%。虽然完善的配套体系为产业发展奠定了坚实基础,但前期的大量投入无疑给企业带来了沉重的财务负担。

新能源汽车产业早已突破传统制造业的边界,通过与半导体、人工智能、新一代通信等前沿技术的深度融合,成为我国培育新质生产力、提升国家科技竞争力的核心载体。当前,中国新能源汽车产业发展仍面临三大关键命题:如何打破价格内卷的行业困局,如何将现有的技术优势与规模优势有效转化为盈利优势,如何在日趋激烈的全球竞争中巩固并持续扩大领先地位。这些问题的解答,不仅直接决定着新能源汽车企业的生存发展,更关乎整个产业的长远发展与国家产业竞争力的提升。

崔东树表示,随着国家反内卷工作持续推进,以及上游原材料成本改善,汽车行业未来发展总体将持续稳中向好。