大型科技企业最近公布的资本开支计划备受市场瞩目。不过,如果我们仔细拆解这些数字背后的构成,不难发现其实际增长幅度恐怕远低于表面呈现的热度。

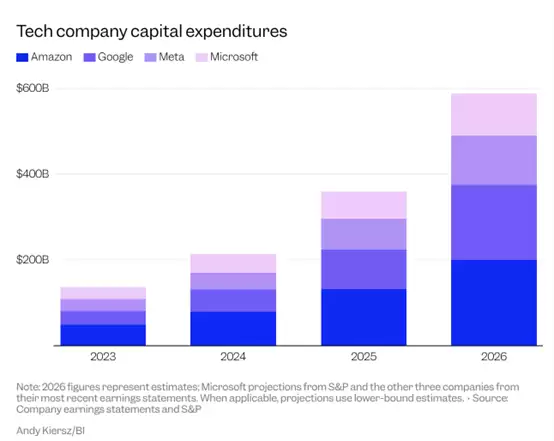

亚马逊、谷歌、Meta与微软预计在2026年对数据中心、人工智能专用芯片、网络设备及相关基础设施的总投入将接近6000亿美元,用以支撑持续扩张的AI应用需求。

乍看总额,这个数字确实彰显出强劲的增长势头。但专业分析指出,当前资本支出数据的显著攀升,很大程度上受到一个特殊因素的影响——内存芯片价格的异常上涨。

数据显示,动态随机存取存储器、高带宽内存以及NAND闪存等关键数据中心内存组件的价格大幅攀升,预计将在2026年全球前十大云服务商的资本支出增量中贡献约45%。

需要强调的是,这部分增长主要并非源于采购规模的扩大,而是单位成本上升所致。据测算,上述云厂商在内存方面的支出将从2025年的约1070亿美元增至2026年的约2370亿美元,增加额达1300亿美元。其中,近980亿美元——即约四分之三的增长,完全由价格上涨驱动,而非实际采购量提升。

价格上涨幅度尤为突出:行业预测显示,2026年DRAM单价较上年几乎翻倍,NAND闪存价格亦将上涨逾85%。内存已成为当前AI基础设施中最紧张的元器件之一——高性能GPU高度依赖大容量、高带宽的DRAM与HBM,而AI训练和推理过程亦持续消耗海量闪存资源。

若剔除内存价格波动带来的影响,科技巨头整体资本支出的增长节奏将明显趋于平缓。分析表明,除去内存成本扰动后,2026年资本支出增速将从表观的约80%回落至约40%。尽管这一水平仍属高位,但已显著弱于原始数据所暗示的扩张强度。

这种调整被描述为“明显放缓”,但并不意味着投资动能减弱。AI领域的底层建设需求依然坚实,长期投入逻辑未发生根本变化。当前阶段,内存价格走势已成为左右2027年资本支出路径的最关键变量。