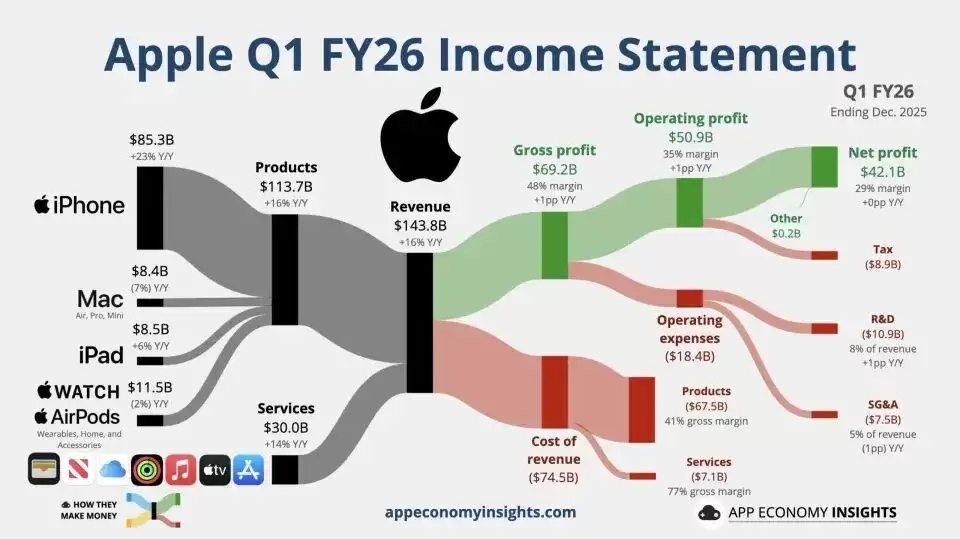

1月30日,苹果公司发布了2026财年第一季度财务报告,业绩可谓惊人。季度营收达到1437.56亿美元,净利润则高达420.97亿美元,同比增幅均接近16%。

如此远超预期的表现,说是苹果公司史上最强财报之一也毫不为过。

来源:微博

说实话,虽然苹果在去年第四季度已经预告过本季营收会有10%到12%的增长,市场也早有心理准备。但当这个近万亿的数据真正摆在面前时,感觉还是不一样:苹果又一次低估了自己的实力。

本财季各业务表现如下:

iPhone业务实现营收852.69亿美元,同比增长高达23%;

服务业务实现营收300.13亿美元,同比增长14%;

iPad业务实现营收85.95亿美元,同比增长6%;

Mac业务收入83.86亿美元,同比下降7%;

可穿戴、家居及配件业务收入114.93亿美元,同比下降2%。

来源:微博

总的来说,这份成绩单堪称完美,而iPhone 17系列无疑是最大功臣。

尤其是中国区表现尤为突出,这一季度直接发力,依托iPhone 17系列的强势表现,同比增长幅度高达38%,增速远高于美洲及欧洲市场。

自iPhone 17上市三个月来,国内销量就已突破1500万台,目前正朝着1800万台迈进。考虑到春节旺季即将来临,销量突破2000万台应该不是难事。

有意思的是,消费者似乎更偏爱高端机型。国内iPhone 17 Pro Max的激活量已超过826万台,比标准版和Pro版加起来还要多。

这一趋势在全球市场也同样明显。

美洲市场高端款销量占比从39%跃升至52%,足见iPhone 17系列高端机型的强大号召力。

唯一略显疲软的是iPhone Air,上市不久便开始降价促销,如今更是直降2000元,在天猫平台补贴后起售价仅为5499元。不过从整体来看,这点小插曲已无关紧要。

来源:苹果

除iPhone外,财报的另一大亮点是服务收入首次突破300亿美元大关,同比增长14%。

这意味着苹果依靠App Store、iCloud以及各项订阅服务这类“软生意”,持续实现稳定盈利。不仅稳健,而且边际成本低、利润率还高。

目前苹果全球活跃设备总数已超过25亿台,一年就新增1.5亿台,每一台设备都是一个持续盈利的入口。

不久前上线的Apple Creator Studio,每月仅需38元即可使用十款专业创作工具,被称为苹果最具性价比的订阅服务。不难看出,苹果正逐步挖掘服务业务的增长潜力。

来源:苹果

不过,亮眼业绩的背后也并非没有压力。眼下最受外界关注的主要是两件事:AI进展与供应链成本。

虽然财报里没有给出明确答案,但也能看出一些端倪。

AI方面,苹果总算发力了。公司与谷歌合作,利用Gemini大模型升级Siri。据说新版Siri将于下个月随iOS 26.4预览版推出,如果表现良好,或许能弥补苹果在AI领域的短板,不至于被其他厂商甩开太远。

或许苹果正在酝酿一个大招,因为其一贯风格并非抢先发布半成品,而是等到生态与技术磨合得差不多了,再给你一个“原来还能这样”的惊喜体验。

来源:微博

供应链方面则相对棘手。三星、SK海力士要求内存芯片涨价,台积电也要上调2纳米制程的代工价格,这些都是手机成本的大头。即便强势如苹果,恐怕也得面对涨价现实。

好在家底雄厚的苹果尚有周旋余地。有分析师预测,苹果会自行消化成本压力,选择不涨价,至少保持与iPhone 17一致的起售价。当然,这会在短期内对其利润率构成挑战。然而从长远看,这或许才是让安卓阵营更难受的打法,因为安卓厂商大概率会因成本上涨而提价。

由此可见,苹果的优势正在于此。手握如此庞大的现金流和用户生态,面对任何难题,依然有足够的资本和空间去调整、去突破。

从相关信息来看,今年又将是苹果的新品大年,大家对苹果在2026年的表现也充满期待。