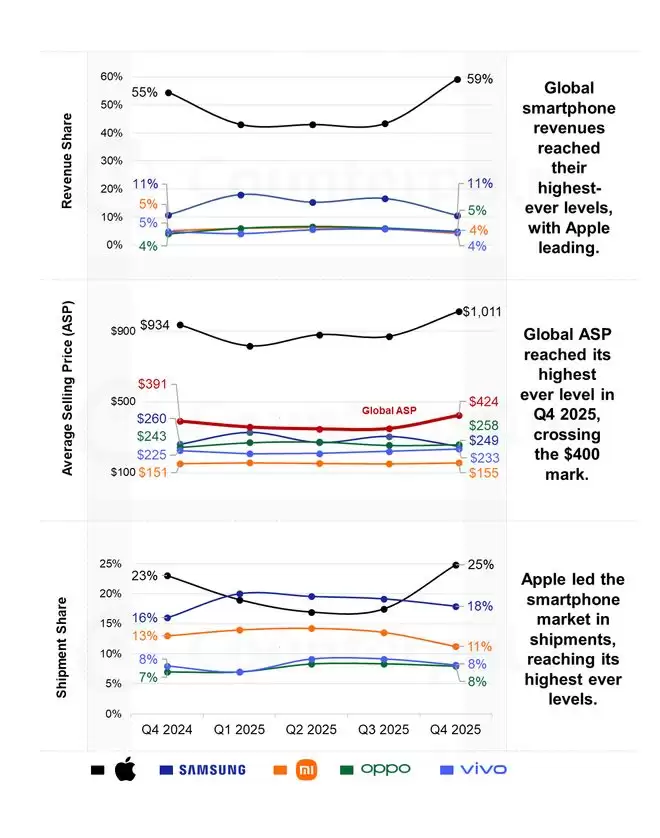

IT之家1月30日消息,市场研究机构Counterpoint Research于今日下午发布的最新报告显示,2025年第四季度全球智能手机市场收入实现13%的同比增长,达到1430亿美元,创下单季度历史新高。与此同时,手机高端化趋势加速,叠加物料成本上升,共同推动平均售价同比上涨8%,季度均价首次突破400美元大关。相比之下,出货量仅同比增长5%,这表明市场扩张更多地依赖于“卖得更贵”,而非“卖得更多”。

苹果在第四季度进一步扩大了领先优势,其出货量和收入均创下历史最高季度水平,同比增幅分别达到14%和23%。iPhone 17系列深受换机超级周期拉动,是苹果增长的核心动力;同时,Pro机型占比提升、各地区均价上行也推动了收入更快增长。据了解,美国、中国、拉丁美洲、西欧、中东和南亚市场的收入均刷新了纪录。

三星依然是全球第二大收入品牌,市场份额为11%,季度收入同比增长12%。三星出货量同比增长17%,是前五大品牌中增幅最大的。报告指出,Galaxy A系列的销量表现、假日促销,以及部分地区Galaxy S25和Z Fold7折叠屏的带动,是三星增长的主要来源。出货量提升主要集中在拉丁美洲、东南亚、中东和非洲以及欧洲部分地区,这抵消了北美和印度市场表现偏弱的影响。不过,在A系列拉动销量的同时,三星季度均价同比下滑了4%。

小米在第四季度则受到供应限制和成本上涨的压力,收入同比下降9%,出货量同比下滑11%。报告指出,零部件涨价影响了小米入门级和中端产品线,中国和印度两大核心市场出货量明显走弱。虽然部分高端机型发布推动均价同比增长3%,但不足以弥补销量下滑,反映出小米在成本上升和行业高端化转向下承受着更大的压力。

OPPO在前五大品牌中收入和均价增速排名第二,季度收入同比增长23%,均价同比增长6%。增长主要来自更高价位产品组合的扩展,尤其是Reno 14和Find系列,同时在中东和非洲、拉丁美洲与亚太新兴市场持续扩大海外布局。vivo季度收入同比增长6%,主要依靠中国和印度市场的良好表现。

Counterpoint Research研究总监Tarun Pathak表示,未来全球手机市场均价仍可能继续上涨,高端化深化、AI功能需求提升,以及DRAM/NAND涨价都将提供支撑。存储和零部件成本高企将压缩2026年的出货量增长空间,厂商将因此更加重视价值增长和产品结构调整。

他认为,存储市场目前几乎看不到削减订单的迹象,买家普遍预期交付只能部分满足,并且更倾向于“先求生存,再谈效率”。在这种环境下,缺乏定价能力的品牌将面临更强压力。