据IT之家1月29日报道,市场研究机构Counterpoint Research最新报告显示,受内存价格上涨及供应受限影响,预计到2026年,全球智能手机系统级芯片(SoC)出货量将同比下滑7%。其中,售价低于150美元的低端机型所受冲击最为显著。

尽管全球手机芯片总出货量预计在2026年将下降7%,但市场总收入却有望实现两位数的强劲增长。这一反差主要源于市场结构的极度分化:虽然整体销量受挫,但单设备半导体含量的增加以及平均售价的提升,有力拉动了销售额的逆势上扬。

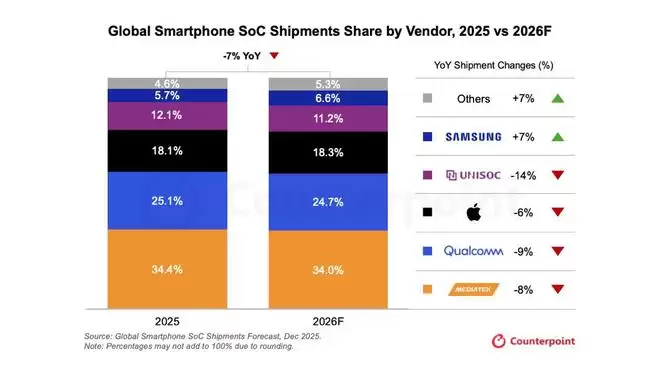

具体到厂商层面,CounterPoint报告对2026年各主要手机芯片厂商的出货量预测如下:

联发科预计将占据34.0%的市场份额,但出货量同比下滑8%;高通市场份额为24.7%,出货量同比下降9%;苹果市场份额为18.3%,出货量同比下滑6%;紫光展锐市场份额为11.2%,出货量同比大幅下降14%;三星市场份额则为6.6%,是主要厂商中唯一实现增长的,其出货量预计同比提升7%。

导致出货量下滑的核心阻力来自于不断攀升的内存价格。由于代工厂和内存供应商将产能优先向利润更高的高带宽内存倾斜,以支持数据中心扩张,导致普通内存供应紧张。

对于价格敏感度极高的150美元以下低端智能手机市场而言,这种成本压力带来的冲击最为直接。相比之下,那些拥有自研芯片能力的品牌,则展现出更强的抗风险韧性。

尽管低端市场遇冷,高端市场却持续火热。分析师指出,2026年售出的智能手机中,近三分之一将是售价超过500美元的高端机型。

苹果和高通凭借在高端领域的深厚布局,将成为这一趋势的最大受益者。与此同时,联发科正加速缩小差距,而三星也在高端市场斩获更多份额。

2026年被视为芯片制程技术的关键转折点,旗舰SoC将正式从3纳米向2纳米过渡。三星已于2025年12月抢先发布了全球首款2纳米智能手机芯片——Exynos 2600。随着Galaxy S26系列即将发布,三星有望通过这一技术优势进一步巩固其在高端市场的地位。

生成式人工智能的快速普及,是推高设备售价的另一大推手。预计到2026年,旗舰手机的端侧AI峰值算力将达到100 TOPS,近90%的高端机型将支持端侧AI功能。然而,受限于内存成本压力,售价在100至500美元之间的中端机型,将更多依赖云端AI处理,从而在体验上与旗舰机型形成明显的“算力鸿沟”。